Để có vốn cho việc đầu cơ bất động sản thì họ thường sử dụng ngân hàng là sân sau để cấp vốn, dù hoạt động này về bản chất vi phạm các quy định của pháp luật.

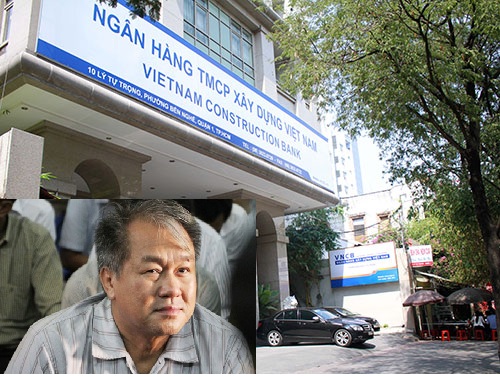

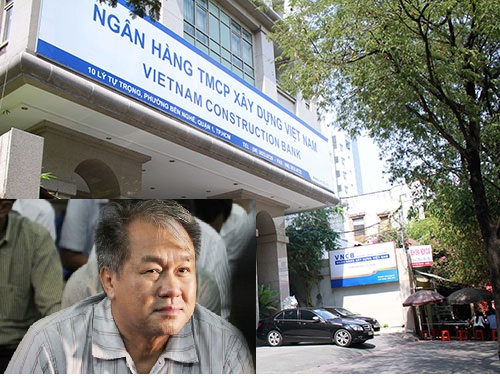

Trước tòa án, chính ông Danh thừa nhận việc mua lại ngân hàng để hỗ trợ cho hoạt động đầu tư các dự án bất động sản của mình và của đồng nghiệp. Một lý do khác khiến ông bỏ ra một khoản tiền lên đến 3.658 tỷ đồng để mua Trustbank dù biết ngân hàng này đang thua lỗ hơn 6.000 tỷ đồng là do nhóm cổ đông của ngân hàng này là (nhóm bà Hứa Thị Phấn) hứa sẽ chuyển 9 ha đất tại quận 2 và 25 ha đất tại huyện Nhà Bè cho ông Danh. Những “miếng mồi” mang tên bất động sản đó khiến cho ông Danh mất đi sự tỉnh táo và phạm từ sai lầm này đến sai lầm khác từ khi tiếp quản Trustbank.

Trên thực tế tại Việt Nam không ít đai gia làm giàu từ bất động sản. Công thức quen thuộc của họ là xin đất dự án hoặc tìm cách mua đất với giá rẻ è quy hoạch thành khu đô thị hoặc xây chung cư, trung tâm thương mại è bán (hoặc kinh doanh). Để thực hiện được công thức này thì thông thường những đại gia này cần 2 yếu tố đó là “quan hệ” và “tiền”. Trong đó yếu tố quan trọng là tiền thì các “đại gia” thường sử dụng ngân hàng sân sau để cung cấp vốn để thực hiện các dự án bất động sản.

Thực tế trước đó phần lớn khoản tín dụng của Trustbank cũng là cho các cổ đông hoặc công ty liên quan đến cổ đông của ngân hàng này vay để đầu tư các dự án bất động sản. Nhìn lại quá khứ lẫn hiện tại của hệ thống ngân hàng Việt Nam cho thấy “bóng ma” bất động sản phía sau các ngân hàng là không nhỏ. Rất nhiều ngân hàng công khai lâp ra những công ty bất động sản hoặc ít nhất đàng sau lãnh đạo hay cổ đông chủ chốt của ngân hàng đều có công ty bất động sản. Các ví dụ điển hình có thể nhắc đến như là Navibank, Southerbank, Oceanbank trước đây. Hiện nay thực tế có rất nhiều ngân đang “song hành” cũng công ty bất động sản như NamAbank và Hoàn Cầu, SCB và Tập đoàn Vạn Thịnh Phát…

Đây cũng là một điều dễ hiểu vì bất kỳ ai cũng khó cưỡng lại được sự hấp dẫn của đầu tư bất động sản đặc biệt là khi trong tay có sẳn nguồn tiền được vay mượn một cách dễ dàng. Đối với hệ thống tài chính nói riêng và bản thân ngân hàng đó nói chung thì việc cho vay thiếu kiểm soát này rất rủi ro. Nếu đúng quy trình việc vay vốn được kiểm soát một cách chặt chẽ khi cho vay. Do vậy, nếu làm đúng quy trình theo tiêu chuẩn thì chắc chắn nợ xấu sẽ rất thấp. Hơn nữa theo quy định hiện nay thì tỷ lệ cho vay đầu tư bất động sản bị giới hạn và hệ số rủi ro đối với các khoản cho vay bất động sản cũng cao hơn. Ngoài ra, cũng theo quy định thì việc cho vay của ngân hàng đối với cổ đông lớn, một số chức danh tại ngân hàng và các công ty liên quan cũng bị giới hạn về mặt tỷ lệ.

Như vậy, quy trình kiểm soát rủi ro và quy định pháp luật là khá chặt chẽ để hạn chế những rủi ro trong cho vay đầu tư bất động sản và cho vay những doanh nghiệp “sân sau” nhưng việc thực hiện trên thực tế lại vô cùng lỏng lẽo. Các ngân hàng có trăm phương nghìn kế để lách các quy định. Tỷ lệ cho vay đầu tư bất động sản của các ngân hàng đều báo cáo con số rất thấp song thực tế thì cao hơn rất nhiều. Tương tự như vậy tỷ lệ nợ xấu của các ngân hàng luôn là con số đẹp “như mơ” nhưng chỉ bằng một phần nhỏ so với “sự thật”.

Trustbank trước khi được ông Danh mua lại có nợ xấu lên đến 95%, hay Southernbank của ông Trầm Bê trước khi sáp nhập vào Sacombank có nợ xấu lên đến trên 60%. Ngoài những ngân hàng bị mua lại với giá 0 đồng có số vốn âm hàng nghìn tỷ đồng thì ngay cả với một trong những ngân hàng cổ phần tư nhân lớn là DongAbank trên báo cáo các chỉ số rất tài chính lành mạnh nhưng bổng dưng bị kiểm soát đặc biệt. Việc kiểm soát ngân hàng lỏng lẽo đến mức ngay cả khi bị kiểm soát đặc biệt thì ông Phạm Công Danh vẫn chuyển đi chuyển lại hàng chục nghìn tỷ đồng tại VNCB dẫn đến ngân hàng này thua lỗ đến hơn 50% tổng tài sản.

Từ câu chuyện của ông Danh cho thấy, bóng ma bất động sản phía sau ngân hàng vẫn còn rất lớn. Vấn đề sở hữu chéo và sử dụng ngân hàng “nhà” để vay vốn đầu tư kinh doanh bất động sản còn rất lớn. Ngoài ra, hiện nay có một phần rất lớn nợ xấu nằm trong bất động sản không thể “tiêu hóa được”.