Trong năm 2016, hàng loạt dự án bất động sản bị chủ đầu tư mang đi “cầm cố” ngân hàng khiến người mua nhà lo lắng, chùn tay

Bỗng dưng bị siết

Trong năm qua, thị trường liên tục phải đón những cú sốc mạnh, trong đó có thông tin chủ đầu tư mang dự án mà mình đã bán cho người mua nhà đi thế chấp cho ngân hàng. Khi hay tin thì sự đã rồi khiến nhiều người bất an, lo lắng chỉ còn trông chờ vào sự bảo vệ của luật pháp.

Đình đám nhất có thể kể đến là vụ chung cư The Hamora tại quận Tân Bình, TP.HCM. Vào tháng 5/2016, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam Chi nhánh Bắc Sài Gòn (BIDV Bắc Sài Gòn) phát đi thông báo yêu cầu Công ty vật tư xuất nhập khẩu Tân Bình thực hiện bàn giao tài sản thế chấp là chung cư Harmona, do chủ đầu tư không hoàn thành đúng nghĩa vụ trả nợ với ngân hàng này.

Đang sinh sống yên ổn, tự dưng nghe tin chung cư mình bị chủ đầu tư "cầm cố" cho ngân hàng, cư dân dự án như ngồi trên đống lửa. Cảm xúc chung lúc đó là lo ngại trước nguy cơ có thể bị đuổi ra đường. Đó là một thông tin xấu, không chỉ cư dân Harmona mà rất đông những người sắp mua nhà hay đang quan tâm tìm kiếm căn hộ đều cảm thấy lo lắng, chùn tay.

Giám đốc một công ty môi giới tại TP.HCM cho biết doanh số bán hàng giảm đi trông thấy và đơn vị ông buộc phải giảm bớt các chiến dịch quảng bá. “Tự dưng có vụ chung cư Harmona bất ngờ vậy, có căng sức ra cũng uổng công vì khó thuyết phục khách mua. Đành chờ vụ việc êm xuôi mới bung ra để thúc đẩy bán hàng bù đắp sau”, vị này chia sẻ.

Tương tự, việc chủ đầu tư tự tiện mang nhà mang đất đã bán đi thế chấp ngân hàng còn xảy ra tại nhiều dự án khác. Chẳng hạn chủ đầu tư khu dân cư Sông Đà ở quận 6 đã mang quyền sử dụng đất dự án này đi thế chấp ngân hàng để bảo đảm cho một công ty khác. Hay chung cư Phú Thạnh, quận Tân Phú bị chủ đầu tư “cắm” ngân hàng để vay tiền; rồi hàng trăm căn hộ tại chung cư The Rubyland, cũng ở quận Tân Phú bị thế chấp khiến người dân bức xúc.

Bên cạnh những sự vụ đình đám đó, có những chuyện khác của một số chủ đầu tư cũng gây tiếng xấu khiến thị trường vạ lây. Chẳng hạn, tại một số dự án người mua nhà dọn vào ở đã lâu, song không những không làm được sổ hồng mà còn gặp nguy cơ bị phát mãi nhà để trả nợ thay chủ đầu tư.

…và bị vạ lây

Dù hình thức và mục đích mang dự án đi cầm cố ngân hàng của các chủ đầu tư dự án nói trên là gì thì điểm chung vẫn là “quýt làm cam chịu”, bởi không chỉ người mua nhà phải gánh mà các chủ đầu tư dự án khác cũng bị vạ lây.

Sau hàng loạt sự cố thế chấp dự án cho ngân hàng khiến người dân hoang mang, đặc biệt là “cơn lũ” The Harmona khiến niềm tin vào thị trường bị xói mòn, vào cuối tháng 7/2016, Sở Tài nguyên và Môi trường TP.HCM đã công bố danh sách hàng chục dự án bất động sản thế chấp ngân hàng. Theo cơ quan này, mục đích là để bảo vệ người mua nhà, giúp thị trường minh bạch hơn.

Dù vậy, cách công bố được cho là “đúng nhưng chưa đủ” đã khiến cho cả người mua nhà và chủ đầu tư hoang mang, lo lắng. Đại diện một công ty đầu tư bất động sản tại TP.HCM cho biết, tại thời điểm đó, khi hay tin dự án của công ty bà có tên trong danh sách thế chấp ngân hàng được công khai, nhiều khách hàng mua nhà tại dự án đã liên tục gọi điện để chất vấn vì lo lắng. Thậm chí, có người còn đến cả công ty đòi gặp giám đốc để hỏi về vấn đề này. Lãnh đạo công ty và bộ phận tư vấn chăm sóc khách hàng đã phải vất vả trấn an, giải thích đó là việc bình thường và không ảnh hưởng đến quyền lợi nên khách hàng sau đó mới hiểu và thông cảm.

Cùng chung cảnh ngộ, một doanh nghiệp kinh doanh bất động sản khác còn rầu rĩ vì bán hàng không được từ sự tác động của sự kiện này. Vị phó tổng giám đốc doanh nghiệp này thừa nhận, việc công bố danh sách các dự án đang thế chấp ngân hàng có ảnh hưởng đến việc bán hàng của doanh nghiệp.

Lý giải điều này, ông cho biết người mua nhà trở nên dè dặt và thận trọng hơn trong tiếp xúc dự án, tốc độ và số lượng giao dịch dự án vì thế cũng giảm rõ rệt. Bởi vì, tâm lý chung của nhiều người là các dự án thế chấp đều có vấn đề, dù thực tế không phải tất cả mọi trường hợp thế chấp đều xấu. Chẳng hạn như mục đích thế chấp là để bảo lãnh dự án chứ không phải vay tiền,…

Trên thực tế, việc chủ đầu tư thế chấp dự án là bình thường và luật cũng cho phép điều này. Hầu hết các chủ đầu tư đã tuân thủ pháp luật, tuy nhiên cũng có một số doanh nghiệp còn cố tình lách quy định, gây rủi ro cho người mua nhà và phản ứng tiêu cực cho thị trường.

Làm thế nào để tránh?

Theo một số chuyên gia, đặc điểm hoạt động của thị trường bất động sản Việt Nam là các chủ đầu tư dự án còn phụ thuộc lớn vào vốn vay ngân hàng và nguồn vốn huy động của khách hàng. Do đó, việc mang dự án đi thế chấp để có vốn đầu tư xây dựng là điều khá phố biến. Tuy nhiên, đây cũng là lỗ hổng trong hệ thống tài chính, bởi nó dễ gây ra nhiều rủi ro khi chủ đầu tư đầu tư dàn trải, kéo dài thời gian trả nợ khiến người mua nhà không có nhà ở đúng tiến độ hoặc không thể làm sổ hồng.

Theo một luật sư, theo điều 147 Luật Nhà ở năm 2014, dự án đã bị thế chấp chủ đầu tư vẫn được quyền bán, chuyển nhượng, cho thuê nhà ở của dự án với điều kiện được ngân hàng nhận thế chấp có văn bản chấp thuận.

Do vậy, người mua nhà tại các dự án đã bị thế chấp ngân hàng cần yêu cầu chủ đầu tư cung cấp văn bản của ngân hàng chấp thuận cho chủ đầu tư được bán nhà, căn hộ hình thành trong tương lai để huy động vốn. Mặt khác, người mua nhà cũng nên biết dự án đã có chứng thư bảo lãnh ngân hàng hay chưa, nếu chưa có thì giao dịch là trái luật, hợp đồng dễ bị tuyên vô hiệu. Liên quan đến vấn đề này, TS. Nguyễn Trí Hiếu, chuyên gia kinh tế nhìn nhận, phòng ngừa vẫn là cách tốt nhất.

Những vụ việc tranh chấp, mâu thuẫn giữa chủ đầu tư và người mua nhà gần đây xảy ra chủ yếu là do chủ đầu tư còn cố tình “ém” thông tin dự án mang đi thế chấp, không cho người mua nhà biết trước khi ký kết hợp đồng mua bán nhà. Bên cạnh đó, phần mấu chốt còn nằm ở viêc cung cấp thông tin từ ngân hàng. Tuy nhiên, nhiều thông tin quan trọng người mua nhà muốn biết như ai là người đi vay ngân hàng, ai là người đứng ra bảo lãnh món nợ đó thì lại thuộc diện bảo mật khách hàng nên ngân hàng không thể tiết lộ. Điều này khiến cho thông tin còn thiếu đầy đủ.

Về phía người mua nhà hiện nay cũng chưa phân biệt được các hình thức thế chấp ngân hàng, hiểu biết pháp luật hạn chế nên dễ hoang mang, lo lắng. Khi xảy ra rủi ro thì thường thiệt thòi.

“Để tránh rủi ro và sự hoang mang như những sự cố vừa rồi, các cơ quan chức năng, doanh nghiệp bất động sản và cả ngân hàng cần có trách nhiệm phối hợp với nhau trong việc cung cấp thông tin để việc công bố đầy đủ, chính xác và kịp thời hơn. Người dân cũng nên bình tĩnh đón nhận thông tin, tránh thị trường thêm rối”, ông Hiếu kiến nghị.

Trong những ngày cuối năm, mong ước có một căn nhà để ở mà không bị vướng bận bởi bất cứ lo lắng nào ngay trong chính tổ ấm của mình là điều chính đáng. Nếu doanh nghiệp kinh doanh bất động sản nào cũng đặt mình vào vị trí người mua thì niềm vui có nhà sẽ càng trọn vọn vẹn hơn.

Chuyện cũ cho qua và bắt đầu những hy vọng tốt đẹp hơn ở phía trước là cách mà nhiều người vẫn thường tự nhủ và động viên nhau khi nghĩ đến tương lai. Mọi buồn phiền, bực dọc cũng sẽ tan biến bởi Tết đang đến rất gần.

|

Tự dưng có vụ chung cư Harmona bất ngờ vậy, có căng sức ra cũng uổng công vì khó thuyết phục khách mua. Đành chờ vụ việc êm xuôi mới bung ra để thúc đẩy bán hàng bù đắp sau. Giám đốc một công ty môi giới tại TP.HCM Để tránh rủi ro và sự hoang mang như những sự cố vừa rồi, các cơ quan chức năng, doanh nghiệp bất động sản và cả ngân hàng cần có trách nhiệm phối hợp với nhau trong việc cung cấp thông tin để việc công bố đầy đủ, chính xác và kịp thời hơn. Người dân cũng nên bình tĩnh đón nhận thông tin, tránh thị trường thêm rối. Chuyên gia kinh tế Nguyễn Trí Hiếu |

-

3 bài học người mua nhà cần nhớ trong năm 2016

CafeLand – Trong năm 2016, người mua nhà tại các dự án chung cư đã phải đối mặt với không ít rủi ro. Sau đây là 3 “bài học” người mua cần ghi nhớ để tránh lặp lại vết xe cũ.

-

Công khai các dự án đang “cắm” ngân hàng: Cần thiết để bảo vệ người mua nhà

CafeLand - UBND TP.HCM vừa yêu cầu công khai thông tin về các dự án bất động sản đang thế chấp ngân hàng nhằm hạn chế thấp nhất thiệt hại do thiếu thông tin của người tham gia giao dịch bất đống sản. Nhiều ý kiến kỳ vọng động thái này của TP.HCM sẽ bảo vệ được quyền lợi của khách mua nhà.

-

Doanh nghiệp “làm xiếc” bán nhà “trên giấy”

Có thực tế đáng báo động là việc chủ đầu tư dự án đã thế chấp căn hộ chung cư cho ngân hàng, nhưng vẫn ký hợp đồng bán nhà cho khách hàng. Rủi ro là khách hàng bị ngân hàng siết nợ, bắt nhà nếu doanh nghiệp vi phạm nghĩa vụ trả nợ. Lúc này tình huống tranh chấp pháp lý nảy sinh rất phức tạp, khó xử lý.…

-

Tính minh bạch, chìa khóa bảo vệ người mua nhà

CafeLand – Chính sự thiếu sự minh bạch thông tin của thị trường bất động sản là nguyên nhân dẫn đến những sai phạm liên tiếp tại nhiều dự án chung cư trong thời gian gần đây.

-

TP.HCM lên phương án sắp xếp lại gần 6.000 khu phố, ấp, thôn, khu dân cư

Khu phố, ấp, thôn, khu dân cư tại TP.HCM sẽ được rà soát số hộ dân, nhân sự không chuyên trách để xây dựng phương án sắp xếp, tổ chức lại theo quy định mới của Chính phủ.

-

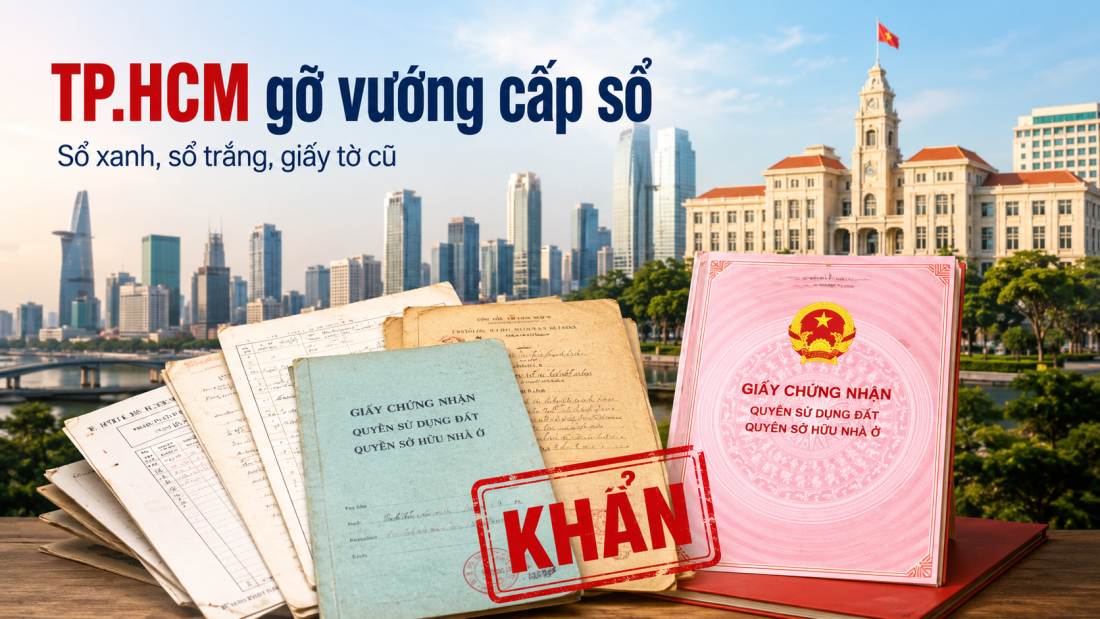

NÓNG: TP.HCM gửi văn bản khẩn về cấp sổ hồng, sổ đỏ cho giấy tờ cũ

TP.HCM vừa ban hành công văn khẩn quan trọng, hướng dẫn thống nhất việc cấp sổ hồng, sổ đỏ cho hàng loạt trường hợp đang cầm sổ xanh, sổ trắng và các loại giấy tờ nhà đất cũ. Đây được xem là bước tiến lớn giúp tháo gỡ tồn đọng pháp lý cho người dân....

-

TPHCM điều chuyển vốn các dự án trì trệ sang dự án có tính khả thi cao

UBND TPHCM yêu cầu kiên quyết điều chuyển vốn từ các dự án trì trệ sang các dự án có tính khả thi cao nhằm đảm bảo mục tiêu tăng trưởng kinh tế năm 2026.

-

Người dân chung cư Lapen lo lắng vì công trình nứt gãy liên tục

Chung cư 36 tầng Lapen Center (phường Tam Thắng, TPHCM) từng ghi nhận nhiều vết nứt, bong tróc tường. Những ngày gần đây lại tiếp tục xuất hiện tình trạng tương tự.

-

TP.HCM quy hoạch khu đô thị Tây An Tây 268ha giáp sông Sài Gòn, Vành đai 4

UBND phường Phú An đang tổ chức lấy ý kiến cộng đồng về Đồ án Quy hoạch chi tiết tỷ lệ 1/500 Khu đô thị Tây An Tây quy mô 268ha. Đây là siêu dự án đô thị sinh thái có vị trí đắc địa giáp sông Sài Gòn và đường Vành đai 4, tổng vốn đầu tư khoảng 20.851...

.png)

.png)