Nhìn lại chu kỳ bất động sản

Kể từ đầu thập niên 90 của thế kỷ trước đến nay, thị trường bất động sản Việt Nam đã trải qua 3 lần sốt giá và đóng băng. Mỗi bước thăng trầm của thị trường thường gắn liền với các biến cố vĩ mô và chính sách đối với bất động sản.

Chu kỳ đầu tiên là cơn sốt 1993-1994 và đóng băng 1995-1999. Đợt sốt này gắn liền với sự ra đời của Luật đất đai năm 1993, còn đợt đóng băng kéo dài 5 năm sau đó gắn liền với rạn nứt trong nền kinh tế và cuộc khủng hoảng tài chính châu Á năm 1997.

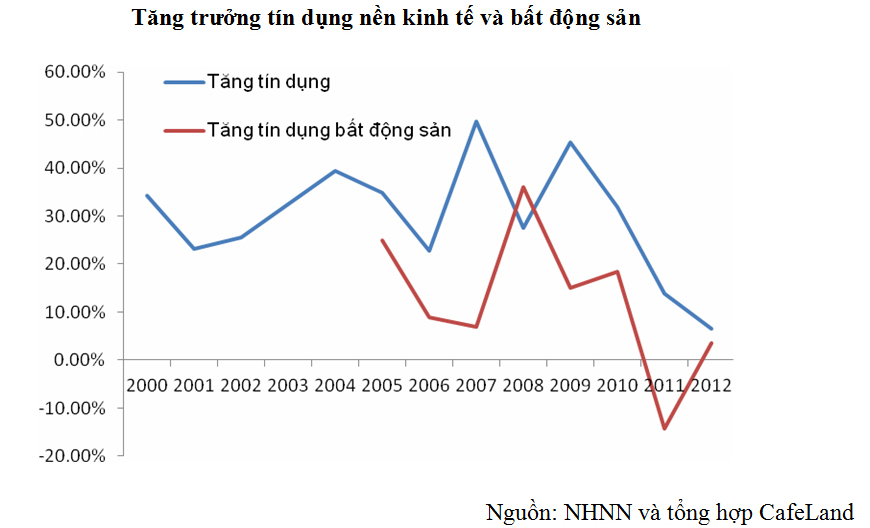

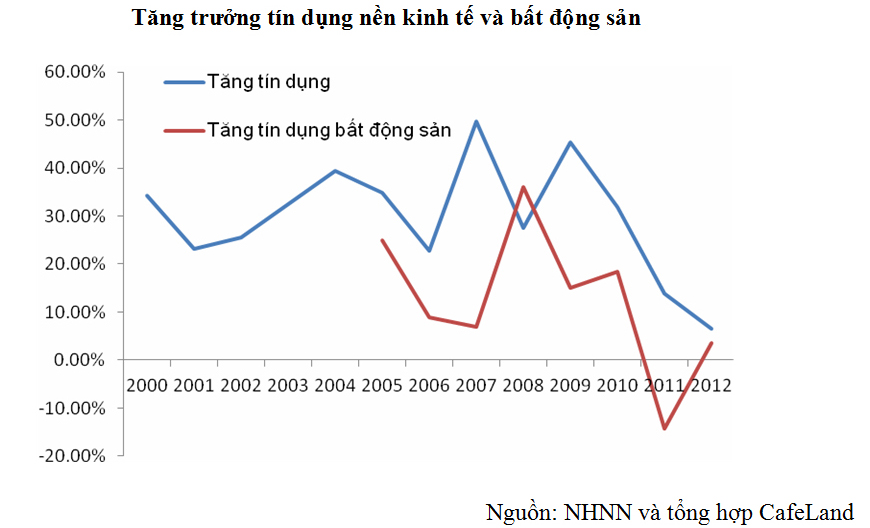

Chu kỳ thứ 2 là đợt sốt 2001-2002 và nguội lạnh cuối 2002-2006. Đợt sốt diễn ra khi kinh tế bắt đầu phục hồi sau khủng hoảng và dòng vốn bên ngoài đổ mạnh vào Việt Nam. Tín dụng dành cho bất động sản trong giai đoạn này cũng tăng lên rất mạnh. Tuy nhiên, cơn sốt nhà đất cũng không kéo dài được bao lâu, giá nhà đất đã giảm mạnh trong khoảng 2002-2006. Đợt giảm giá kéo dài này một phần do giá nhà đất lên quá cao trước đó một phần là do sự can thiệp của các cơ quan quản lý.

Đợt sốt giá gần đây nhất là năm 2007 và đầu 2008. Giá nhà đất tăng mạnh bởi tâm lý kỳ vọng sự bùng nổ của nền kinh tế sau khi Việt Nam gia nhập WTO. Ngoài ra, đợt sốt này còn do dòng vốn nước ngoài đổ vào nhiều và chính sách tiền tệ trong giai đoạn này quá dễ dãi. Tín dụng trong giai đoạn này cũng tăng trưởng rất mạnh khiến cho dòng tiền đổ mạnh vào bất động sản.

Cơn sốt này đã kéo theo một loạt doanh nghiệp ở tất cả các lĩnh vực khác nhau lao vào kinh doanh bất động sản, còn các nhà đầu cơ thì tìm mọi cách để mua nhà đất vì siêu lợi nhuận. Tuy nhiên, ngay sau đó nền kinh tế và đặc biệt là thị trường bất động sản đã phải trả giá.

Tính cho đến đầu năm 2012, thị trường bất động sản tại TP HCM được xem như đã đóng băng gần 5 năm. Còn tại Hà Nội và một vài địa phương khác sau khi sốt cục bộ vào nửa cuối năm 2009 và đầu 2010 nhưng hiện nay đang giảm mạnh. Theo thống kê của CBRE, giá trung bình căn hộ và văn phòng cho thuê giảm liên tục từ 15-20% mỗi năm từ 2010 đến nay.

Kỳ vọng gì ở tương lai?

Kinh tế Việt Nam đã có nhiều năm tăng trưởng ấn tượng. Tuy nhiên, việc tăng trưởng lại chủ yếu dựa vào tăng vốn, còn chất lượng tăng trưởng ngày càng thấp. Đây là nguyên nhân chính khiến kinh tế vĩ mô liên tục bất ổn trong những năm gần đây. Thị trường bất động sản cũng phát triển cũng không nằm ngoài quy luật đó. Sau một khoảng thời gian phát triển bùng nổ, giá nhà đất tăng mạnh nay cả nền kinh tế phải trả giá.

Một tổ chức nghiên cứu thị trường cho biết giai đoạn năm 2007-2009, có đến 70% giao dịch nhà đất là có tính chất đầu cơ. Đây là dấu hiệu rõ ràng cho thấy thị trường không thể tăng trưởng một cách bền vững. Cầu ảo, giá ảo được tạo ra làm thị trường lệch xa khỏi quỹ đạo tự nhiên của nó.

Hiện nay, dù giá nhà đất tại các thành phố như Hà Nội và TP HCM đã giảm 30-50% so với năm 2007 nhưng vẫn còn quá cao với thu nhập của phần lớn người dân có nhu cầu thực. Giá đất Việt Nam đang đắt ngang ngửa với nhiều thành phố của các nước phát triển, nơi có thu nhập bình quân đầu người cao hơn 30-40 lần Việt Nam.

Hệ quả của bất động sản suy giảm không chỉ ảnh hưởng đến doanh nghiệp, người đầu cơ mà có nguy cơ lan ra toàn bộ nền kinh tế. Theo con số ước tính thì hiện nay có tới 57% dư nợ đảm bảo bằng bất động sản. Nếu giá bất động sản sụt giảm mạnh thì sẽ tạo ra một nguy cơ rất lớn tương tự như sụp đổ của thị trường nhà đất tại Mỹ. Hiện tại, theo NHNN dư nợ cho vay đầu tư bất động sản vào khoảng 207 nghìn tỷ đồng, nợ xấu khoảng 13,5%.

Trước bối cảnh đó, mới đây Chính phủ ban hành Nghị quyết 01, và 02 năm 2013 đã đưa ra khá nhiều giải pháp đối với bất động sản. Nghị quyết 02 khuyến khích các địa phương mua nhà thương mại của các công ty bất động sản. Đặc biệt, Chính phủ chỉ đạo NHNN xem xét dùng 20 đến 40 nghìn tỷ đồng để tái cấp vốn lãi suất hợp lý, kỳ hạn dài để hỗ trợ cho các doanh nghiệp và bất động sản.

Chính sách này cộng với tính chu kỳ và sự ổn định của nền kinh tế cũng tiếp thêm hy vọng cho những người lạc quan hơn trong thời gian tới. Tuy nhiên, thời điểm nào là đáy khi nào thị trường phục hồi vẫn sẽ là một câu hỏi khó.

-

Sẽ không có đề án xử lý nợ xấu cứu bất động sản?

CafeLand - Trong một năm qua, tái cấu trúc ngân hàng, xử lý nợ xấu trở thành một vấn đề quan tâm. Tuy nhiên, cho đến nay vẫn chưa có một đề án xử lý nợ xấu nào được công bố dù cách đây gần 3 tháng NHNN tuyên bố sẽ sớm trình Chính phủ? Thực tế, việc xử lý nợ xấu trên quy mô lớn là quá trình vô cùng phức tạp. Phải chăng vì những lý do này mà Việt Nam sẽ không có một “Công ty quản lý tài sản” (AMC) để xử lý nợ xấu như nhiều người mong đợi.

-

Cứu bất động sản: Phải công bằng và minh bạch

CafeLand - Chưa khi nào việc cứu bất động sản lại trở thành vấn đề nóng bỏng, thu hút sự quan tâm của toàn xã hội như hiện nay. Khai thông bế tắc cho thị trường bất động sản, tạo điều kiện để người dân có nhà ở được Chính phủ đặt ra như là một vấn đề cấp bách.