Ảnh minh hoạ.

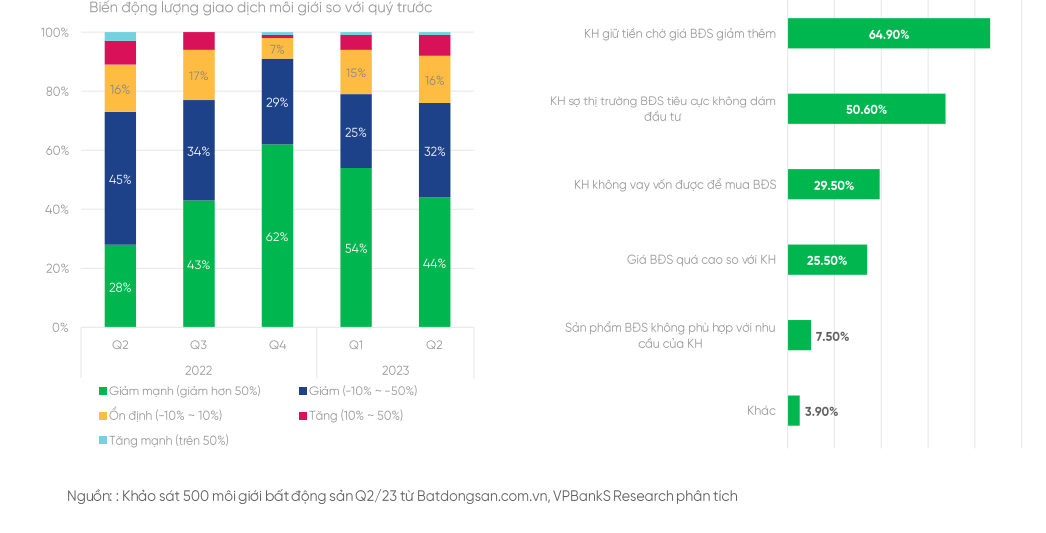

Khảo sát môi giới bất động sản quý 2/2023 cho thấy, mặc dù có cải thiện nhẹ trong quý nhưng 76% môi giới vẫn cho rằng lượng giao dịch môi giới giảm so với quý trước. Trong đó, khó khăn mà các môi giới gặp phải khi chốt giao dịch với khách hàng phần lớn đến từ tâm lý khách hàng giữ tiền chờ giá bất động sản giảm thêm.

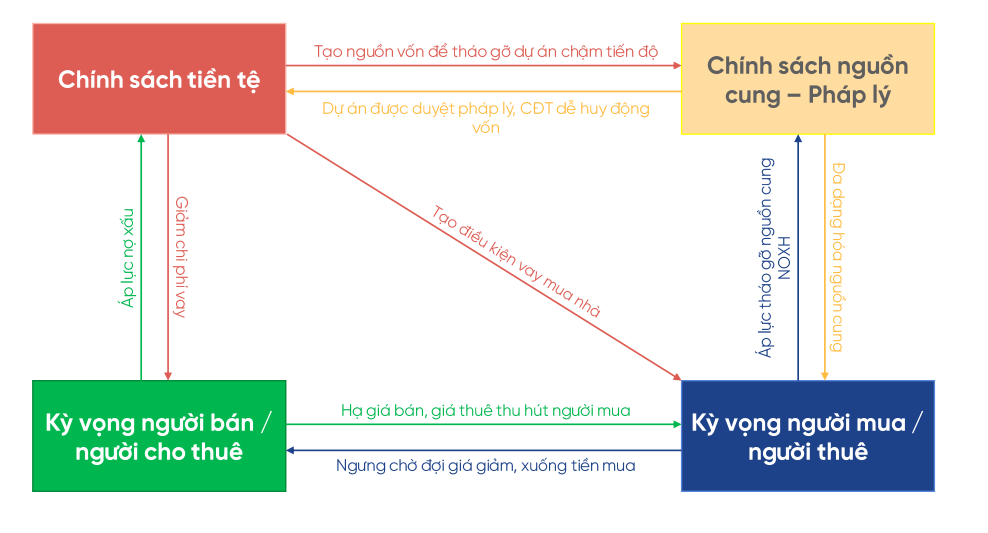

VPS đánh giá, những khó khăn của lĩnh vực bất động sản nhà ở sẽ dịu đi trong nửa sau năm 2023 trong môi trường lãi suất cho vay dù còn cao nhưng đang có xu hướng giảm dần, áp lực từ thị trường trái phiếu doanh nghiệp đã giảm bớt và tín dụng ngân hàng dần bớt hạn chế.

Theo đó, VPS cho rằng, dự kiến nửa đầu năm 2023 đã là đáy của thị trường. Những động thái về chính sách của chính phủ cho thấy sự chủ động và theo đó có thể kỳ vọng phục hồi nhanh hơn so với chu kỳ trước.

Những động thái về chính sách của chính phủ cho thấy sự chủ động và theo đó có thể kỳ vọng phục hồi nhanh hơn so với chu kỳ trước. Biểu đồ: VPS

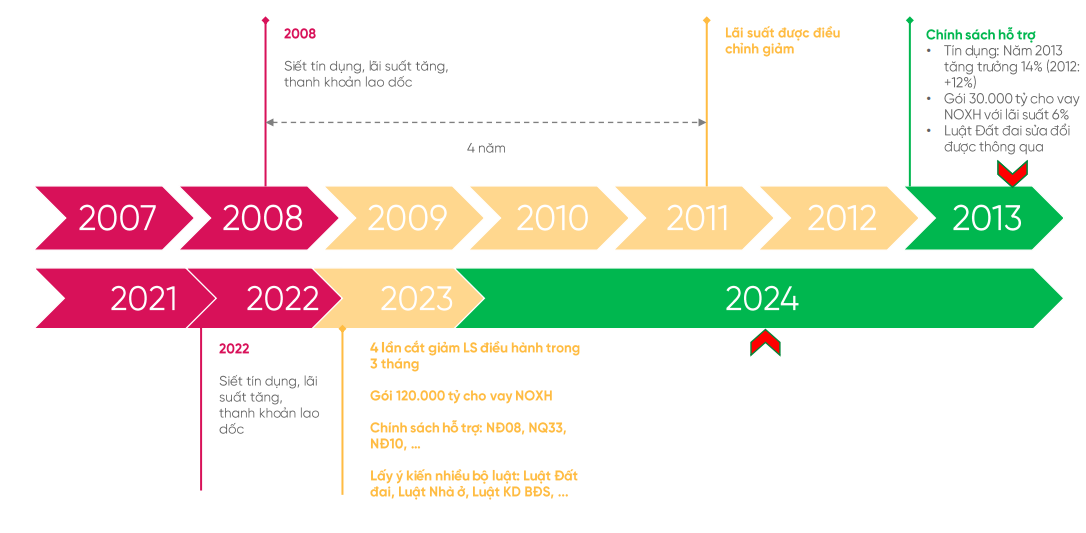

Phân tích của VPS cho thấy, thị trường bất động sản ghi nhận tín hiệu đảo chiều khoảng 1,5 năm sau khi Ngân hàng Nhà nước có động thái hạ trần lãi suất huy động trong giai đoạn 2008-2014. Do đó, VPS kỳ vọng thị trường bất động sản nhà ở sẽ phục hồi từ quý 2/2024.

Cụ thể, từ đầu năm 2023, Ngân hàng Nhà nước đã 3 lần điều chỉnh giảm trần lãi suất huy động và 4 lần hạ lãi suất điều hành. Nhiều ngân hàng đã giảm 0,5-2% lãi suất huy động ở tất cả các kỳ hạn.

Các chính sách cũng được nhanh chóng ban hành như gói hỗ trợ 120.000 tỷ cho nhà ở xã hội; Chính phủ thành lập 5 tổ công tác tháo gỡ đầu tư; nhiều sửa đổi, dự thảo Luật kỳ vọng hoàn thiện trong năm 2023 (Luật Đất đai, Luật Kinh doanh bất động sản và Luật Nhà ở). Những chính sách tích cực khác cũng được ban hành như Nghị định 08, Nghị định 10, Nghị quyết 33, Thông tư 02, Nghị định 35…

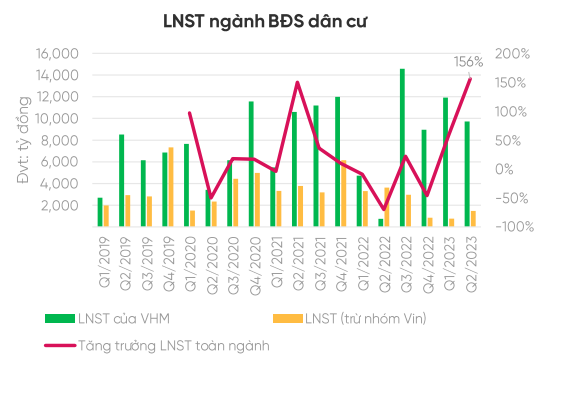

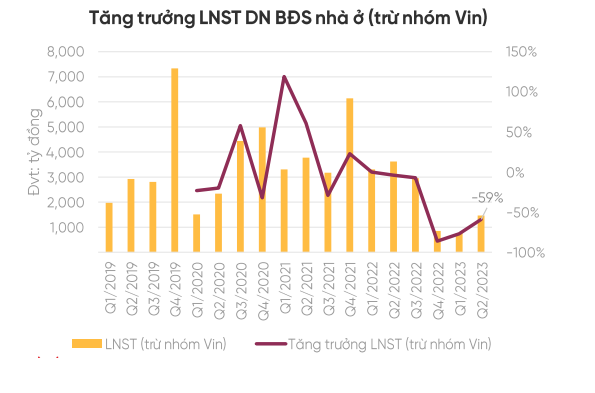

Về phía các doanh nghiệp bất động sản nhà ở, tổng lợi nhuận sau thuế quý 2/2023 của nhóm ngành này đạt 11.182 tỷ đồng, tăng 135% so với cùng kỳ. Nguyên nhân của sự tăng trưởng đột biến này đến từ việc Vinhomes (VHM) ghi nhận lợi nhuận lớn sau khi bàn giao các sản phẩm tại dự án Vinhome Ocean Park 2.

Tăng trưởng lợi nhuận quý 2/2023 của toàn ngành bất động sản dân cư (đã loại trừ nhóm Vin) ghi nhận mức tăng trưởng -59% so với cùng kỳ, dù số giá trị tuyệt đối ghi nhận tăng so với quý 1/2023 nhưng chưa có chất xúc tác nào thật sự mạnh mẽ để thúc đẩy lợi nhuận toàn ngành phục hồi từ đáy.

16/20 doanh nghiệp thuộc top 20 vốn hoá trong ngành (trừ nhóm Vin) ghi nhận mức sụt giảm lợi nhuận từ -12% đến -166% so với cùng kỳ, phản ánh sự khó khăn chung của thị trường bất động sản.

Sự ảm đạm của thị trường đã thúc đẩy các doanh nghiệp thực hiện chiến lược phòng thủ. Các doanh nghiệp bất động sản phải thực hiện chiến lược phòng thủ bằng cách hạ đòn bẩy tài chính về mức an toàn, tiết giảm giảm chi phí lãi vay khi hoạt động bán hàng chậm đáng kể. Tính đến cuối quý 2/2023, tỷ lệ tổng nợ vay phải trả lãi/vốn chủ sở hữu của toàn ngành đạt 0,47 lần.

Năm 2022, kênh huy động vốn qua thị trường trái phiếu doanh nghiệp (TPDN) bị tắc nghẽn khiến các doanh nghiệp bất động sản phải dịch chuyển sang vay nợ ngắn hạn nhằm duy trì dòng tiền hoạt động và tiếp tục triển khai dự án. Đến quý 2/2023, các công ty bất động sản đã có sự dịch chuyển từ vay nợ ngắn hạn sang kênh dài hạn nhằm giữ mức lãi suất đi vay ổn định. Tổng nợ vay ngân hàng dài hạn chiếm 45% tổng vay và nợ cho thuê tài chính dài hạn.

Bên cạnh đó, dù doanh nghiệp bất động sản giảm nợ vay dài hạn khác nhưng nợ vay trái phiếu vẫn chiếm tỷ trọng lớn (44%) trong cơ cấu nợ dài hạn. Tuy vậy, vấn đề trái phiếu đáo hạn phần nào đã được giải toả áp lực sau khi Nghị định 08 được ban hành. Hành động đàm phán, cơ cấu lại thời gian trả nợ đang diễn ra tích cực từ đầu năm đến nay giúp cho các tổ chức phát hành có thêm thời gian phục hồi kinh doanh và tạo dòng tiền để chi trả các khoản nợ.

Dù vậy, VPS cho rằng, các doanh nghiệp bất động sản chưa thể kỳ vọng tiếp cận vốn từ thị trường trái phiếu mà một số doanh nghiệp đang có kế hoạch triển khai phát hành thêm cho cổ đông và phát hành cho nhà đầu tư chiến lược. VPS đánh giá đây có thể là bước đi hợp lý trong điều kiện hiện tại, nếu thành công, việc này sẽ giúp các doanh nghiệp bất động sản vượt qua được giai đoạn khó khăn trước mắt, đồng thời sẽ giúp gia tăng nguồn lực phát triển thêm các dự án trọng điểm trong tương lai.

Với sự hỗ trợ từ chính sách, đặc biệt là Nghị định 08, các chủ đầu tư đang có áp lực về dòng tiền như Novaland (NVL), Phát Đạt (PDR) đã có kỳ vọng chuyển mình. Trong khi đó Vinhomes (VHM), Nam Long (NLG), Khang Điền (KDH) đang chống chịu khá tốt với những diễn biến bất lợi trong quý 1/2023 do vay nợ thấp và dòng tiền ổn định từ người mua trả tiền trước. Hà Đô (HDG) có dòng tiền ổn định từ các dự án năng lượng còn Phát Đạt (PDR) đang có một số thông tin tích cực từ việc thu xếp dòng tiền trả nợ trái phiếu thành công, bao gồm kế hoạch phát hành thêm cho cổ đông hiện hữu và nhà đầu tư chuyên nghiệp.

-

Chuyên gia dự báo thị trường bất động sản những địa phương có khả năng phục hồi sớm

Ngoài Hà Nội và TP.HCM, thị trường bất động sản đang xuất hiện một số điểm sáng thu hút được sự quan tâm của nhà đầu tư. Trong thời gian tới, những địa phương có lợi thế về quỹ đất, hạ tầng, chính sách, thị trường bất động sản tại đó có khả năng phục hồi sớm hơn.

-

Lãi suất giảm, kênh đầu tư nào vào tầm ngắm?

Lãi suất tiền gửi tiết kiệm 12 tháng tại các ngân hàng lớn hầu hết giảm dưới 5.3%, nhà đầu tư đang có xu hướng dịch chuyển dòng tiền, đón đầu xu hướng phục hồi của thị trường bất động sản, giao dịch chuyển nhượng quý 4.2023 bùng nổ....

-

Thị trường bất động sản khó có thể trở lại như trước

Bất chấp tác động từ lãi suất thế chấp và khả năng chi trả tiền thuê nhà giảm, các chuyên gia dự đoán giá nhà trên toàn cầu khó có thể trở lại “bình thường” như trước đại dịch Covid-19....

-

Loạt doanh nghiệp địa ốc rục rịch bung hàng, nhà đầu tư bắt đầu hành trình “săn đất”

Hàng loạt dự án quy mô lớn trải dài từ Bắc vào Nam đa dạng phân khúc khởi động chiến dịch bán hàng; lãi suất vay mua nhà giảm, người dân rục rịch xuống tiền, chấp nhận mức giá “cắt lỗ” là những tín hiệu tích ...

-

Thị trường trầm lắng, “đại gia” ngoại vẫn liên tục rót vốn khủng, bất động sản Việt Nam sẽ chuyển biến ra sao?

Bất chấp sự suy giảm kinh tế toàn cầu, hiệu suất đầu tư của Việt Nam vẫn duy trì ổn định với sức hấp dẫn lớn đối với các nhà đầu tư sản xuất nước ngoài.

-

Tại sao hàng nghìn bất động sản phát mãi giá “hời” nhưng vẫn… ế?

Rủi ro nợ xấu ngày càng gia tăng buộc ngân hàng phải liên tục rao bán hàng nghìn tài sản bảo đảm với mức chiết khấu hấp dẫn nhưng vẫn khó thanh khoản.