Điểm khác biệt lớn nhất đó chính là vốn điều lệ của VMI so với các công ty khác lớn hơn rất nhiều. Không chỉ có vậy, cổ đông sáng lập của công ty này chính là một doanh nhân giàu có nhất Việt Nam với một thương hiệu mà ai ai cũng biết đến.

Dù vậy, tôi vẫn cho rằng để thành công thì VMI có lẽ cũng phải đối với rất nhiều thử thách. Nhìn lại các startup liên quan đến lĩnh vực này trong nước như Houze Invest, Infina, Moonka, Sunshine Finance… chúng ta đều thấy chưa thực sự có doanh nghiệp nào thành công dù đã hoạt động 3-5 năm qua.

Nhìn ra thế giới chúng ta cũng thấy các mô hình hoạt động tương tự như Fundrise, DomaCom, CoVESTA, Property Share cũng chưa có startup nào trở thành kỳ lân thực sự như nhiều lĩnh vực khác.

Tuy nhiên, mô hình kinh doanh này cũng đang dần hình thành và cũng đã đạt được những thành công nhất định. Chẳng hạn, Infina, một ứng dụng đầu tư và tích lũy, trong đó có dịch vụ mua chung bất động sản cũng đã huy động thành công 6 triệu USD trong 2 vòng gọi vốn là hạt giống. Các doanh nghiệp tương tự cũng đã được khá nhiều quỹ đầu tư quan tâm.

Một số doanh nghiệp tuyên bố áp dụng công nghệ blockchain để giúp các nhà đầu tư “mua chung” bất động sản. Trên thực tế, công nghệ blockchain ứng dụng trong lĩnh vực này vẫn hết sức mờ nhạt và tính thực tế chưa cao. Có chăng đó chỉ là những lời quảng cáo làm thương hiệu để thu hút dư luận và nhà đầu tư khác quan tâm.

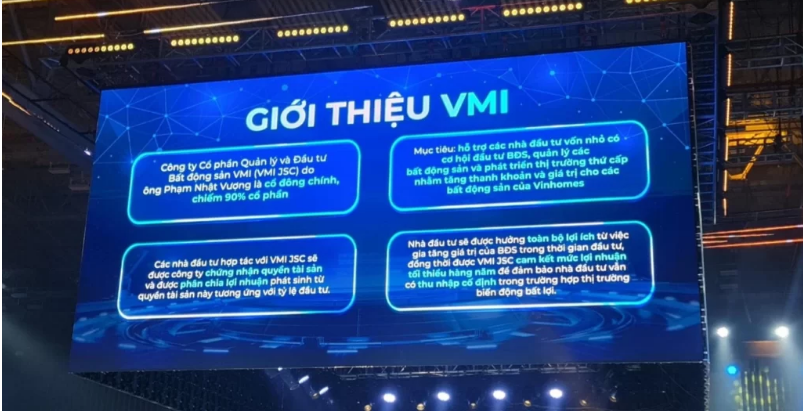

Trở lại với mô hình của VMI, với những thông tin ban đầu được công bố về hoạt động của VMI thì so với các mô hình trước đó VMI có tính cạnh tranh cao hơn. Chẳng hạn VMI cam kết mức lợi nhuận tối thiểu với nhà đầu tư khoảng 7,5%/năm. Mức lợi nhuận kỳ vọng mà VMI công bố khoảng 15%/năm. Hơn nữa, so với những doanh nghiệp tương tự trước đó thì VMI có thương hiệu, có vốn lớn và nguồn sản phẩm dồi dào.

Tuy nhiên, một câu hỏi đặt ra hiện nay là đầu tư chung cùng VMI có rủi ro hay không? Mô hình này dễ dàng thành công hay không?

Quan sát các mô hình đầu tư chung trước VMI, tôi cho rằng những vấn đề lớn nhất trong đầu tư chung là chi phí, khung pháp lý và bản thân mức độ tăng trưởng của thị trường bất động sản là những vấn đề quyết định.

Trong thông tin công bố thì hầu hết các công ty đều đưa ra kỳ vọng suất sinh lời hàng năm của đầu tư chung có thể đạt 15-20%/năm. Nếu xét trong 5 năm gần đây và ở một số phân khúc, một số sản phẩm thì kỳ vọng này không sai. Tuy nhiên, xét ở mặt bằng chung trong dài hạn và so với các thị trường bất động sản trên toàn cầu thì kỳ vọng này là quá cao và không thực tế.

Theo thống kê trên trang web của Oecd.org, thì giá nhà trung bình của các quốc gia cũng chỉ tăng từ 3-7%/năm. Cá biệt một số năm tăng khoảng 15% thì được gọi là sốt đất. Việt Nam là một nền kinh tế đang phát triển, tốc độ tăng GDP cao, tốc độ đô thị hóa nhanh.

Do đó, tiềm năng phát triển, tăng trưởng giá một số khu vực vẫn rất cao. Tuy nhiên, một số khu vực đã phát triển ổn định thì khả năng tiếp tục tăng sẽ là không nhiều.

Cách đây hơn 3 năm Việt Nam có “phong trào” đầu tư condotel và chủ đầu tư cam kết lợi suất tối thiểu hàng năm 12-20% cho 5 năm đầu. Tuy nhiên, kết cục của phong trào condotel hiện nay ra sao thì ai cũng đã rõ.

Yếu tố quan trọng thứ 2 liên quan đến chi phí vận hành mô hình đầu tư chung. Những khoản đầu tư chia nhỏ còn 1 đến 100 triệu sẽ khiến cho chi phí tìm kiếm nhà đầu tư sẽ rất lớn. Thực tế, nhiều startup “mua chung” bất động sản sau nhiều năm vận hành cũng chỉ công bố được trên dưới 10 dự án với số tiền tổng đầu tư vài chục tỷ đồng. Với một quy mô quá nhỏ đó sẽ không thể có lợi nhuận bù đắp hoạt động của công ty, lợi nhuận thực tế còn lại chia cho nhà đầu tư cũng rất thấp.

Mô hình mua chung hướng đến đối tượng khách hàng không có nhiều tiền. Dẫn đến khó huy động được số tiền lớn trên mỗi nhà đầu tư. Nếu nhà đầu tư thực sự có nhiều tiền thì họ sẽ chọn “mua riêng” để đảm bảo đầy đủ quyền lợi, tính chủ động, an toàn pháp lý khi sở hữu bất động sản.

Chi phí cao không chỉ ở khâu tìm kiếm khách hàng mà ở khâu vận hành sau khi đã đầu tư. Để tăng tính hấp dẫn của sản phẩm thì “cổ phần” khi mua chung phải có tính thanh khoản và được quản lý chặt chẽ. Các công ty đều cam kết hỗ trợ mua đi bán lại trên thị trường sơ cấp. Tuy nhiên, khác với cổ phiếu biến động giá thường linh hoạt, tính thanh khoản cao và chi phí giao dịch thấp, nền tảng công nghệ có sẵn.

Đối với “cổ phần” thực hiện mua chung bất động sản dù được quảng cáo sử dụng công nghệ blockchain thì đa số mới chỉ trên giấy và hiệu quả khi ứng dụng thực tế vẫn là một vấn đề cần xem xét. Hơn nữa, bất động sản cũng không biến động cao như cổ phiếu nên rõ ràng tính hấp dẫn còn khá thấp, chi phí giao dịch cao.

Một yếu tố vô cùng quan trọng khác đó chính là “khung pháp lý”. Theo quy định của pháp luật, doanh nghiệp và người dân có quyền làm những gì pháp luật không cấm. Việc mua chung bất động sản có thể dưới dạng thỏa thuận dân sự.

Tuy nhiên, do chưa có có khung pháp lý chuyên biệt nên chắc chắn khi có tranh chấp thì sẽ vô cùng phức tạp. Giải quyết tranh chấp giữa nhà đầu tư với nhau, giữa nhà đầu tư với công ty sẽ tốn nhiều thời gian, chi phí.

Phân tích của tôi ở trên cho thấy để mô hình mua chung bất động sản hoạt động mở rộng nhanh chóng ở Việt Nam không hề là chuyện dễ dàng. Đối với VMI dù có rất nhiều lợi thế nhưng để kỳ vọng trở thành một giải pháp huy động vốn quan trọng giúp Vinhomes nhanh chóng tiêu thụ sản phẩm có nguồn tiền mới trong giai đoạn khó khăn như hiện nay cần vượt qua nhiều thử thách.

-

Mô hình VMI của ông Phạm Nhật Vượng sẽ như thế nào?

Với số điều lệ lên tới 18.000 tỷ đồng, được thành lập bởi người giàu nhất Việt Nam và là ông chủ của doanh nghiệp nổi tiếng Vingroup, đồng thời mô hình kinh doanh cũng hết sức độc đáo, CTCP Quản lý và Đầu tư Bất động sản VMI (VMI JSC) đã gây ra một tiếng vang lớn trong cộng đồng nhà đầu tư, dư luận xã hội trong những ngày gần đây.