Ảnh minh họa.

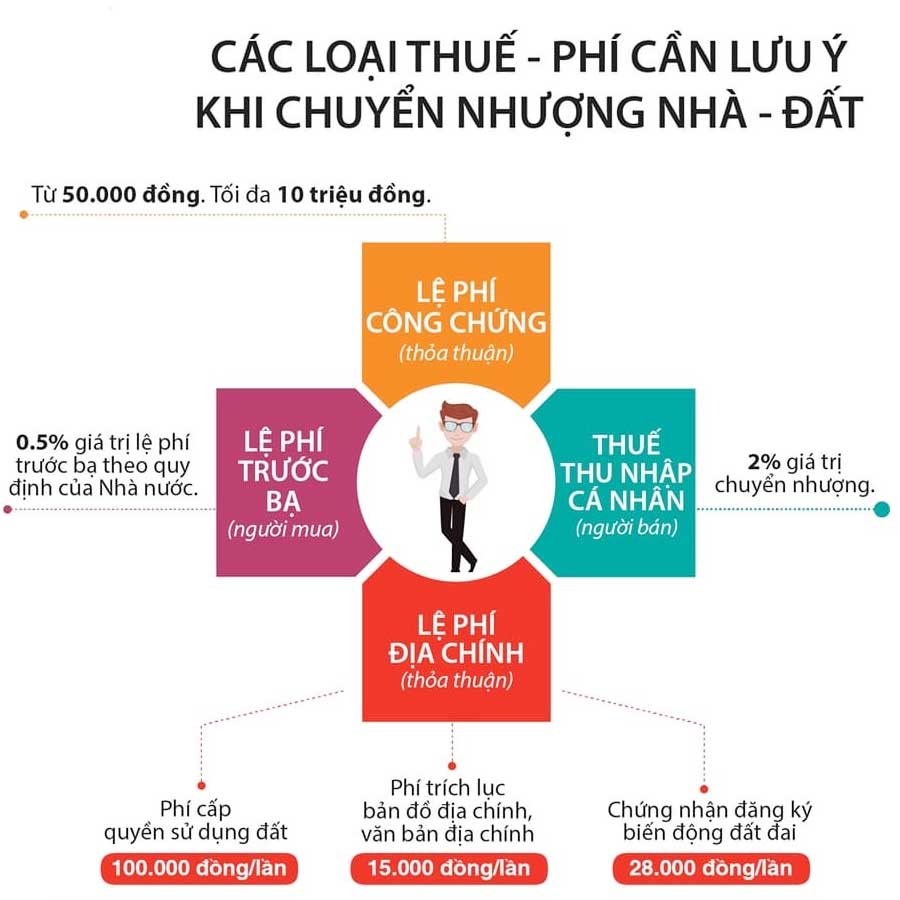

1. Thuế thu nhập cá nhân

Thông tư 111/2013/TT-BTC quy định thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được tính theo công thức:

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng x Thuế suất 20%

Cũng tại Khoản 1, Điều 1, Luật thuế thu nhập cá nhân sửa đổi 2012 quy định thuế thu nhập cá nhân phải nộp chính là khoản thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở (hay thu nhập từ chuyển nhượng bất động sản).

Thuế thu nhập cá nhân phải nộp là khoản tiền mà người có thu nhập phải trích nộp một phần từ các nguồn thu nhập vào ngân sách nhà nước. Bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất. Tài sản gắn liền với đất: nhà ở, kể cả nhà ở hình thành trong tương lai; kết cấu hạ tầng và các công trình xây dựng gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai; các tài sản khác gắn liền với đất bao gồm các tài sản là sản phẩm nông nghiệp, lâm nghiệp, ngư nghiệp (như cây trồng, vật nuôi)

- Thu nhập từ chuyển nhượng quyền sở hữu nhà ở, kể cả nhà ở hình thành trong tương lai

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước

- Thu nhập khi góp vốn bằng bất động sản để thành lập doanh nghiệp hoặc tăng vốn sản xuất kinh doanh của doanh nghiệp theo quy định của pháp luật

- Thu nhập từ việc ủy quyền quản lý bất động sản mà người được ủy quyền có quyền chuyển nhượng bất động sản hoặc có quyền như người sở hữu bất động sản theo quy định của pháp luật

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức

Khoản 5 Điều 2 Thông tư 111/2013/TT-BTC, đối với trường hợp mua bán nhà, đất là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỷ lệ sở hữu bất động sản. Căn cứ xác định tỷ lệ sở hữu là tài liệu hợp pháp như: thoả thuận góp vốn ban đầu, di chúc hoặc quyết định phân chia của toà án. Trường hợp không có tài liệu hợp pháp thì nghĩa vụ thuế của từng người nộp thuế được xác định theo tỷ lệ bình quân.

Riêng đối với cá nhân chỉ có một nhà ở duy nhất thì khoản thu nhập cá nhân từ chuyển nhượng bất động sản thuộc trường hợp được miễn thuế.

2. Lệ phí trước bạ

Khoản 1 Điều 3 Nghị định 10/2022/NĐ-CP quy định các đối tượng phải chịu lệ phí trước bạ khi mua bán nhà, đất bao gồm: Nhà là nhà ở, nhà làm việc hoặc nhà sử dụng cho các mục đích khác. Đất là các loại đất nông nghiệp và đất phi nông nghiệp theo quy định của Luật Đất đai (không phân biệt đất đã xây dựng công trình hay chưa xây dựng công trình).

Nghị định 45/2011/NĐ-CP quy định tổ chức, cá nhân có tài sản là nhà, đất phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu, quyền sử dụng với cơ quan nhà nước có thẩm quyền. Mức thu lệ phí trước bạ của nhà đất là 0,5%.

Thông tư 34/2013/TT-BTC quy định số tiền lệ phí trước bạ phải nộp như sau:

Số tiền lệ phí trước bạ phải nộp = Giá trị tài sản tính lệ phí trước bạ x Mức thu lệ phí trước bạ theo tỷ lệ (%)

Các loại thuế, phí phải trả khi mua bán nhà đất. (Ảnh Phúc Trịnh)

3. Lệ phí địa chính

Thông tư 02/2014/TT-BTC (có hiệu lực đến 31/12/2016) nêu rõ lệ phí địa chính là khoản thu vào tổ chức, hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền hoặc tổ chức được ủy quyền giải quyết các công việc về địa chính. Bao gồm:

- Cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất

- Chứng nhận đăng ký biến động về đất đai, trích lục bản đồ địa chính

- Văn bản, số liệu hồ sơ địa chính

Theo Điểm đ Khoản 2 Điều 5 Thông tư 85/2019/TT-BTC, căn cứ điều kiện cụ thể của địa phương, chính sách phát triển kinh tế - xã hội của địa phương để quy định mức thu lệ phí phù hợp, đảm bảo nguyên tắc:

- Mức thu đối với hộ gia đình, cá nhân tại các quận thuộc thành phố trực thuộc Trung ương, phường nội thành thuộc thành phố hoặc thị xã trực thuộc tỉnh cao hơn mức thu tại các khu vực khác

- Mức thu đối với tổ chức cao hơn mức thu đối với hộ gia đình, cá nhân.

4. Phí công chứng

Thông tư liên tịch 08/2012/TTLT-BTC-BTP quy định phí công chứng trong trường hợp này được xác định theo mức thu phí công chứng hợp đồng, giao dịch được xác định theo giá trị tài sản hoặc giá trị hợp đồng. Cụ thể:

- Dưới 50 triệu đồng: 50.000 đồng

- 50 triệu đồng - 100 triệu đồng: 100.000 đồng

- Trên 100 triệu đồng - 01 tỉ đồng: 0,1% giá trị tài sản hoặc giá trị hợp đồng, giao dịch

- Trên 01 tỉ đồng - 03 tỉ đồng: 1 triệu đồng + 0,06% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 01 tỉ đồng

- Trên 03 tỉ đồng - 05 tỉ đồng: 2,2 triệu đồng + 0,05% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 03 tỉ đồng

- Trên 05 tỉ đồng - 10 tỉ đồng: 3,2 triệu đồng + 0,04% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 05 tỉ đồng.

- Trên 10 tỉ đồng: 5,2 triệu đồng + 0,03% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 10 tỉ đồng (mức thu tối đa không quá 10 triệu đồng/trường hợp).

Ngoài ra, khi chuyển nhượng căn nhà, bạn còn có thể phải chịu các khoản khác như: phí đo vẽ, lệ phí địa chính, chi phí luật sư… Cần lưu ý, theo quy định Luật thuế thu nhập cá nhân, bên chuyển nhượng có nghĩa vụ nộp thuế thu nhập cá nhân. Tuy nhiên khi ký hợp đồng chuyển nhượng, các bên có thể tự thỏa thuận để quyết định bên nào có nghĩa vụ nộp thuế thu nhập cá nhân cũng như các khoản như lệ phí khác theo quy định.

5. Phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất khi mua bán nhà, đất

Theo Khoản 2 Điều 4 Thông tư 85/2019/TT-BTC sửa đổi bởi Thông tư 106/2021/TT-BTC, trong một số trường hợp người dân khi mua bán nhà, đất phải thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất khi mua bán nhà, đất.

Phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất là khoản thu đối với công việc thẩm định, các điều kiện cần và đủ đảm bảo việc thực hiện cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất theo quy định của pháp luật. Bao gồm: cấp lần đầu, cấp mới, cấp đổi, cấp lại giấy chứng nhận và chứng nhận biến động vào giấy chứng nhận đã cấp.

Căn cứ quy mô diện tích của thửa đất, tính chất phức tạp của từng loại hồ sơ, mục đích sử dụng đất và điều kiện cụ thể của địa phương để quy định mức thu phí cho từng trường hợp.

Mức thu phí thẩm định phải phù hợp với điều kiện, tình hình cụ thể của địa phương nơi phát sinh hoạt động cung cấp dịch vụ, thu phí, lệ phí. Mức thu phí, lệ phí đối với hoạt động cung cấp trực tuyến phù hợp để khuyến khích tổ chức, cá nhân sử dụng dịch vụ công theo phương thức trực tuyến.

-

Giao dịch mua bán nhà đất cần chuẩn bị những giấy tờ gì?

Để đảm bảo giao dịch nhà đất diễn ra thuận lợi, nhanh chóng, tránh rủi ro pháp lý, việc chuẩn bị giấy tờ, thủ tục rất quan trọng. Vậy, giao dịch mua bán nhà đất cần chuẩn bị những giấy tờ gì?

-

Hợp đồng mua bán nhà ở theo Luật Nhà ở mới nhất gồm có nội dung gì?

Theo Luật Nhà ở mới nhất (đang có hiệu lực thi hành) thì hợp đồng mua bán nhà ở sẽ có những nội dung gì? – Thế Trường (TP. Hồ Chí Minh).

-

Vấn đề nền móng có ảnh hưởng đến giá trị bất động sản không?

Các vấn đề về nền móng sẽ làm giảm giá trị căn nhà của bạn. Vì vậy, về lý thuyết, nếu bạn khắc phục vấn đề, chắc hẳn giá trị ngôi nhà của bạn sẽ tăng lên. Tuy nhiên, thực tế thì chưa hẳn là như vậy. Dẫu vậy, việc sửa chữa nền móng sẽ giữ cho giá trị ...

-

5 lỗi đầu tư nhà đất phổ biến nhất và cách phòng tránh

Cách tốt nhất bạn có thể tránh mắc sai lầm trong đầu tư nhà đất là học hỏi từ những nhà đầu tư khác để đảm bảo các lỗi đó không xảy ra với bạn.

-

Mua nhà trong 2 ngày, rao bán mất 2 năm

Sau hơn chục năm tiết kiệm, Hoàng Quân (33 tuổi, Lâm Đồng) đã mua được một căn hộ cho riêng mình.

-

6 dấu hiệu cho thấy căn nhà của bạn bị định giá quá cao

Nếu bạn đang bán bất động sản của mình, bạn cần hiểu rằng việc định giá một cách chính xác ngay từ đầu là điều vô cùng quan trọng. Lý do phổ biến nhất mà một ngôi nhà không bán được đó là nó bị định giá quá cao....