Gặp khó vì vừa sản xuất vừa bán lẻ

Sau hơn 20 năm, Tập đoàn Hoa Sen (mã chứng khoán HSG) do ông Lê Phước Vũ làm Chủ tịch HĐQT hiện là nhà sản xuất tôn mạ hàng đầu tại Việt Nam, nắm giữ hơn 30% thị phần tôn mạ và 20% thị phần ống thép cả nước. Doanh thu trong năm 2022 đạt với xấp xỉ 50.000 tỷ đồng.

Lợi nhuận của Hoa Sen trong năm 2023 ước đạt 680 tỷ đồng

Trong báo cáo mới đây, Chứng khoán KB Việt Nam (KBSV) cho rằng Hoa Sen với chiến lược “bán tận ngọn” cùng hệ thống phân phối rộng khắp, trải dài từ Nam ra Bắc sẽ có lợi thế cạnh tranh so với các doanh nghiệp khác.

Hiện Hoa Sen đang sở hữu hệ thống 10 nhà máy sản xuất gia công, cho ra thị trường các sản phẩm tôn mạ, ống thép, ống nhựa và các phụ kiện. Sản lượng tối đa mà doanh nghiệp này có thể cung cấp cho thị trường mỗi năm khoảng 2,6 triệu tấn tôn mạ, 900.000 tấn ống thép và 130.000 tấn ống nhựa. Trong đó, nhà máy Tôn Hoa Sen Phú Mỹ có công suất lớn nhất với sản lượng 1,2 triệu tấn/năm.

Ngoài ra, doanh nghiệp của ông Lê Phước Vũ còn nắm giữ chuỗi phân phối Hoa Sen Home với hơn 500 cửa hàng và chi nhánh bán lẻ trên khắp cả nước.

Theo KBSV, trong giai đoạn thị trường có nhiều biến động, chiến lược “bán tận ngọn” của Hoa Sen đóng vai trò lợi thế cạnh tranh quan trọng so với các doanh nghiệp sản xuất thép khác tại Việt Nam khi giá bán và chính sách bán hàng được cập nhật nhanh chóng theo biến động từ giá nguyên vật liệu đầu vào và cung/cầu trong nước.

Tuy nhiên, KBSV cho rằng với việc đang hoạt động ở cả hai phân khúc sản xuất và bán lẻ, Hoa Sen có thể chịu ảnh hưởng gấp đôi từ biến động giá nguyên liệu so với các doanh nghiệp cùng ngành.

Bên cạnh hoạt động sản xuất, Hoa Sen cũng gặp khó ở mảng bán lẻ khi tốc độ tiêu thụ chậm ở cả trong và nước ngoài làm cho ảnh hưởng của giá nguyên liệu đầu vào bị khuếch đại. Đây chính là nguyên nhân khiến doanh nghiệp này có nhiều quý kinh doanh tiêu cực gần đây.

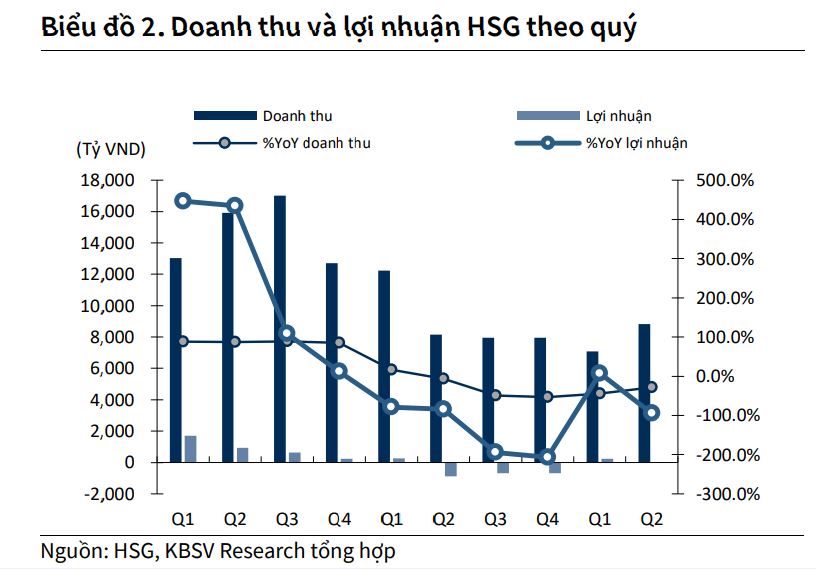

Trong quý 3 niên độ tài chính 2022-2023 (từ 1/10/2022 đến 30/9/2023), Hoa Sen ghi nhận doanh thu thuần đạt 8.645 tỷ đồng, giảm 29% so với cùng kỳ năm trước. Với việc giá vốn bán hàng ở mức cao, lên đến 7.753 tỷ đồng, lợi nhuận gộp của Hoa Sen giảm mạnh tới 44%, chỉ còn 892 tỷ đồng.

Trong kỳ, các chi phí như chi phí bán hàng, chi phí quản lý doanh nghiệp đã bào mòn gần như toàn bộ lợi nhuận gộp, khiến lợi nhuận thuần từ hoạt động kinh doanh chỉ còn vỏn vẹn 4,7 tỷ đồng. Kết quả, Hoa Sen báo lãi sau thuế vỏn vẹn 14 tỷ đồng, giảm 95% so với cùng kỳ.

Lãnh đạo Hoa Sen cho biết, nguyên nhân kinh doanh sụt giảm là bởi sản lượng tiêu thụ giảm và giá vốn bán hàng tăng cao; giá thép tôn quay đầu giảm sau giai đoạn phục hồi những tháng đầu năm.

Lũy kế 9 tháng, Hoa Sen ghi nhận doanh thu 23.544 tỷ đồng, giảm 44% so với cùng kỳ niên độ trước. Khấu trừ chi phí, doanh nghiệp này vẫn lỗ 410 tỷ đồng, trong khi cùng kỳ lãi hơn 1.100 tỷ đồng.

Ông Lê Phước Vũ cho rằng, những khó khăn của Hoa Sen nói riêng và ngành tôn thép nói chung có thể kéo dài tới cuối năm 2024 do các vấn đề vĩ mô như bất ổn địa chính trị, chính sách tiền tệ thắt chặt, lạm phát toàn cầu vẫn ở mức cao, nhu cầu suy yếu.

Nhiều động lực tăng trưởng trong dài hạn

Theo KBSV, diễn biến thị trường thép nội địa đang dần cho thấy những tín hiệu khả quan hơn khi sản lượng tiêu thụ thép đã tăng trưởng trở lại từ tháng 4/2023, sau khi trải qua những diễn biến ảm đạm kể từ giữa năm ngoái.

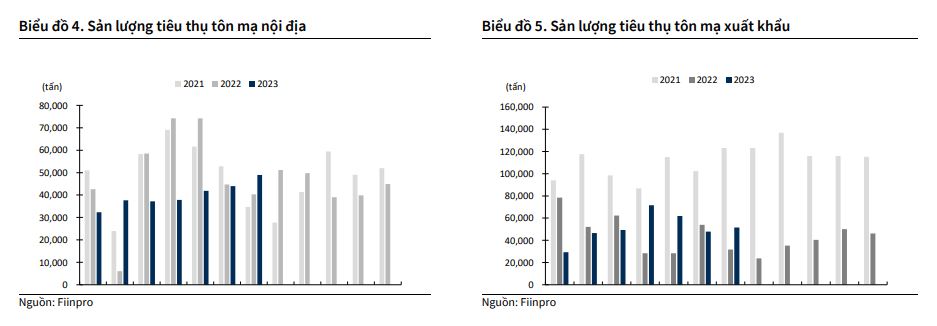

Sản lượng tiêu tôn mạ của Hoa Sen. Nguồn: KBSV

Với Hoa Sen, KBSV kỳ vọng rằng sản lượng tiêu thụ tôn mạ, ống thép nội địa của doanh nghiệp này có thể quay trở lại mức 69.000 tấn/tháng từ quý 3/2023 và duy trì trung bình ở mức 71.000 tấn/tháng trong 3 tháng cuối năm.

Động lực thúc đẩy tiêu thụ thép đi lên theo KBSV là nhờ hoạt động kinh doanh, sản xuất công nghiệp hồi phục; mức nền thấp giá thép, tôn mạ có thể hỗ trợ kích thích nhu cầu tiêu thụ trong nước; các chính sách tháo gỡ khó khăn cho thị trường bất động sản.

Ngoài ra, việc Trung Quốc giảm sản lượng sản xuất thép thô cũng phần nào làm giảm áp lực lên thị trường xuất khẩu và có thể cải thiện giá bán thép cuộn cán nóng (HRC) trên thị trường thế giới. Hiện giá HRC của Việt Nam cạnh tranh hơn so với Mỹ và EU, do đó Hoa Sen có thể đẩy mạnh xuất khẩu sang các thị trường nhỏ nhờ mức giá bán thấp hơn.

Bên cạnh nhu cầu thị trường, KBSV kỳ vọng biên lợi nhuận của Hoa Sen sẽ cải thiện nhờ giá HRC đang ở mức nền thấp. Theo đó, kể từ mức đỉnh thiết lập vào tháng 3/2022 với gần 1.050 USD/tấn, giá HRC tại thị trường trong nước đã liên tục giảm mạnh, có thời điểm rơi xuống mức 500 USD/tấn.

Mặc dù nhu cầu tiêu thụ trong nước ảm đạm và nguồn cung vẫn đủ đáp ứng tiêu thụ, các sản phẩm thép của Trung Quốc vẫn ồ ạt tràn vào Việt Nam. Tính chung 6 tháng đầu năm 2023, sản lượng thép nhập khẩu từ Trung Quốc đạt hơn 3 triệu tấn, tăng 3,7% so với cùng kỳ.

“Mặc dù thép nhập khẩu từ Trung Quốc vào Việt Nam tăng về sản lượng, nhưng lại không tăng về giá trị, chỉ đạt 2,29 tỷ USD, giảm 23,8% so với cùng kỳ. Do đó, các doanh nghiệp tôn mạ có thể hưởng lợi từ giá HRC đầu vào ở mức nền thấp, giúp cải thiện hỗ trợ biên lợi nhuận gộp”, KBSV nhận định.

Với dự báo giá HRC sẽ duy trì ở nền thấp, KBSV dự phóng doanh thu và lợi nhuận sau thuế của Hoa Sen trong năm nay có thể đạt lần lượt 32.694 tỷ đồng và 680 tỷ đồng.

-

Thị trường thép những tháng cuối năm sẽ diễn biến ra sao?

Giá thép xây dựng trong nước vẫn đang ở mức thấp nhất kể từ năm 2020 đến nay. Tuy nhiên, ngành thép vẫn kỳ vọng phục hồi nhờ các dự án đầu tư công, nhất là các dự án lớn của ngành giao thông.

-

Con trai tỷ phú Trần Đình Long đăng ký mua 50 triệu "cổ phiếu quốc dân"

Ông Trần Vũ Minh, con trai tỷ phú Trần Đình Long - Chủ tịch HĐQT Hòa Phát đăng ký mua 50 triệu cổ phiếu HPG.

-

Ngành thép “vẽ lại bản đồ” sản xuất, ưu tiên đặt dự án tại các địa phương có cảng nước sâu

Chiến lược phát triển ngành thép giai đoạn đến năm 2030, tầm nhìn 2050 yêu cầu phân bố hợp lý các cơ sở sản xuất thép, tập trung đầu tư dự án quy mô lớn tại các địa phương có cảng nước sâu, lợi thế hạ tầng logistics, nguồn năng lượng tái tạo và điều ...

-

Một phân khúc thép đang được “gọi tên” nhờ các dự án đường sắt 2026

Năm 2026 được xem là thời điểm các dự án đường sắt tăng tốc mạnh mẽ. Cùng với đó, thép ray - dòng sản phẩm chuyên biệt cho hạ tầng giao thông bắt đầu được gọi tên như một động lực mới, có khả năng định hình chu kỳ tăng trưởng tiếp theo của ngành thép...

-

Cảnh 'bi đát' của Thép Pomina trước khi bắt tay Vingroup

Pomina từng là "biểu tượng" của ngành thép xây dựng với thị phần gần 30%, nhưng nhiều năm sa sút đã đẩy doanh nghiệp vào tình thế kiệt quệ.

-

Chủ trương thu hẹp sản xuất kinh doanh để duy trì hoạt động của một hãng thép có diễn biến mới

Kinh doanh gặp khó cộng thêm khoản công nợ tồn đọng khó đòi từ các chủ đầu tư, Đầu tư Thương mại SMC buộc phải thu hẹp sản xuất để duy trì hoạt động.