Tốt nghiệp ra trường năm 2014, Phạm Hòa làm truyền thông trong một showroom chuyên cung cấp ghế Massage với mức lương 9-12 triệu đồng, trong đó có % hoa hồng mỗi tháng. Vốn là người sống khá tiết kiệm, chỉ chi tiêu những thứ thiết yếu nên Hòa mỗi tháng luôn cố gắng gửi vào tài khoản tiết kiệm 1-2 triệu đồng/tháng. Cho đến lúc kết hôn vào năm 2019, Hòa vẫn tuyệt đối thực hiện nguyên tắc này. Vì thế mà sau 5 năm đi làm, cô đã có trong tay hơn 200 triệu đồng.

“Khi có tài chính vững vàng, mình mới quyết định kết hôn. Chồng mình cũng là người tự chủ về tài chính. Anh có mức lương cố định 20 triệu đồng/tháng, một tháng duy trì tiết kiệm 8-10 triệu đồng. Cả hai góp lại được 500 triệu đồng, cộng số tiền mừng cưới và hỗ trợ của bố mẹ hai bên vợ chồng mình lên kế hoạch mua nhà” – Phạm Hòa chia sẻ.

Căn hộ đầu tiên Hòa sở hữu có giá 1,2 tỉ đồng, rộng 40m2, 1 phòng ngủ tại khu đô thị Linh Đàm (Hà Nội). Khi đó tài chính eo hẹp lại không muốn vay nợ ngân hàng nên Hòa chấp nhận mua căn hộ không quá rộng, xa trung tâm.

Ở được hơn hai năm, Hòa chuyển đến chi nhánh khác tại đường Lạc Long Quân, quận Tây Hồ nên mỗi ngày cô phải dậy thật sớm để đi làm. Buổi chiều cũng phải chờ thật muộn mới về nhà để tránh kẹt xe.

Hòa cho hay: “Mệt mỏi vì phải đi xa, vợ chồng mình quyết định tìm mua một căn hộ mới rộng rãi và gần nơi làm việc hơn. Trong hai năm ở nhà riêng, do không phải đóng tiền thuê trọ mỗi tháng nên khoản đó mình lại cho hết vào quỹ tiết kiệm”.

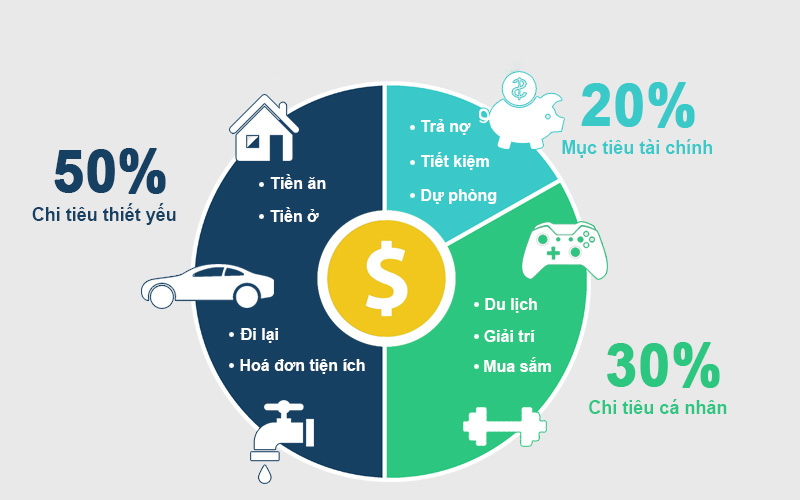

Các chuyên gia khuyên nên trích 20% thu nhập để lập kế hoạch tiết kiệm, quỹ dự phòng.

Sau hai năm, vợ chồng Hòa tiết kiệm thêm được thêm 250 triệu đồng. Lần này, cô quyết định sử dụng đòn bẩy tài chính là vay nợ ngân hàng, nhưng nằm trong khả năng chi trả, rồi vay mượn thêm bạn bè, người thân để mua nhà.

“Khi xác định mua nhà vợ chồng mình cũng tuân thủ nguyên tắc: Số tiền mua nhà hiện có (tiền mặt) bằng tối thiểu 40%-50% giá trị của căn nhà. Số tiền trả góp căn nhà hàng tháng bằng tối đa 50% thu nhập cố định của gia đình. Sau đó lên kế hoạch cần chi tiêu bao nhiêu một tháng để có tiền trả phần gốc theo yêu cầu của ngân hàng. Ngoài thu nhập chính, vợ chồng mình cũng cố gắng có thêm nguồn thu nhập khác như mình tăng cường bán hàng trên mạng, còn chồng nhận thêm công việc nhập mã code tại nhà. Cân đo đong đếm mọi thứ, vợ chồng mình chốt một căn hộ gần đường Phạm Văn Đồng, quận Từ Liêm vì giá căn hộ cũng không quá đắt, lại cách chỗ làm chỉ gần 3km với giá 2,5 tỉ đồng” – Phạm Hòa cho biết.

Để mua được căn hộ này, vợ chồng Hòa vay bạn bè, người thân 500 triệu đồng, bố mẹ hai bên 400 triệu đồng cộng số tiền tiết kiệm (trong đó có 150 triệu từ bán vàng cưới) được 400 triệu đồng và số còn lại vay ngân hàng.

“Mình vay ngân hàng 1,2 tỉ đồng trong thời gian 10 năm, với lãi suất cố định là 8%. Mỗi tháng tính cả gốc và lãi phải trả là hơn 14,5 triệu đồng. Ngoài số tiền tiết kiệm vẫn duy trì hàng tháng, vợ chồng mình cũng có thêm 4,5 triệu đồng từ tiền cho thuê căn hộ cũ ở Linh Đàm nên không áp lực gì cả” – Phạm Hòa cho biết thêm.

Theo khảo sát và phân tích của các chuyên gia tài chính, mỗi người thường chia lương theo các phần sau: 50% cho chi tiêu bắt buộc, 30% cho các khoản phát sinh và 20% còn lại để tiết kiệm. Từ đó, các chuyên gia đưa ra lời khuyên, bạn nên tiết kiệm khoảng từ 15-20% lương để tối ưu thu nhập hàng tháng, đồng thời nên bắt đầu có quỹ dự phòng từ năm 25 tuổi.

-

Thu nhập 50 triệu/tháng, tiết kiệm 1 tỉ đồng, có nên mua nhà lúc này?

Mặt bằng lãi suất tăng cao, nhiều người dù có trong tay tiền tỉ tiết kiệm và mức thu nhập tương đối vẫn lưỡng lự “xuống tiền”.

-

Làm công ăn lương, 9X tiết kiệm được 3 tỉ trong 5 năm

Chỉ trong một năm Nguyễn Đình Toàn (1995, Hải Phòng) liên tiếp mua hai căn nhà với tổng giá trị hơn 4 tỉ đồng.

-

7 điều quan trọng giúp bạn tránh bị “hớ” khi mua nhà

Mua nhà phố là một quyết định tài chính lớn và lâu dài. Tuy nhiên, không ít người mua, đặc biệt là người mua để ở thường có tâm lý lo sợ bị “hố giá”, tức là trả mức giá cao hơn mặt bằng chung thị trường. Chính nỗi lo này đôi khi khiến quá trình tìm m...

-

Có nên chờ giá căn hộ giảm khi Luật thay đổi?

Việc giá nhà ở, trong đó nổi bật là phân khúc căn hộ tăng phi mã trong thời gian vừa qua khiến những người có nhu cầu thực nản lòng. Trong số đó không ít người đặt kỳ vọng thị trường sẽ có xu hướng giảm giá khi các bộ luật mới có hiệu lực....

-

Tìm được nhà giá phải chăng ở Đức 'như trúng số'

Do nguồn cung khan hiếm, việc thuê căn hộ giá phải chăng hay sở hữu nhà ở xã hội tại Đức được chuyên gia đánh giá như "trúng xổ số".

-

Gen Z giờ mua nhà liều lĩnh hơn thế hệ trước

“An cư lạc nghiệp” không chỉ là câu chuyện của thế hệ trước, mà hiện nay đối tượng là Gen Z, thậm chí Gen Y cũng vô cùng quan tâm đến vấn đề này. Họ sẵn sàng nắm bắt cơ hội sở hữu tổ ấm riêng nếu có thể....

-

Dồn hết tiền mua nhà để “tích sản”, ngờ đâu thành “tiêu sản”

Với tâm lý nơm nớp lo sợ tiền mặt sẽ mất giá dần, vợ chồng Quỳnh Mai (Hà Nội) đã dồn toàn bộ tiền tiết kiệm trong suốt 5 năm mua một căn nhà mặt đất để tích sản và đầu tư.

.png)