Ảnh minh hoạ.

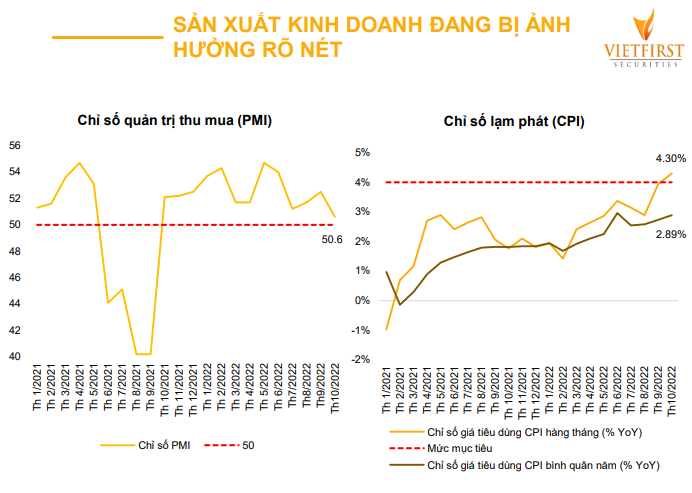

Phân tích về tình hình kinh tế vĩ mô trong nước, VietFirst Securites cho biết, PMI Việt Nam giảm mạnh trong tháng 10 về mức 50,6 cho thấy tiêu dùng sản xuất đang bị thu hẹp đáng kể. Nhu cầu tiêu dùng sụt giảm làm cho các đơn đặt hàng sụt giảm. Nhiều doanh nghiệp phải cắt giảm nhân sự để cắt giảm chi phí trong giai đoạn khó khăn.

CPI tháng 10 tăng mạnh 4,3% so với cùng kỳ năm trước chủ yếu do giá xăng dầu vẫn duy trì ở mức cao so với 2021.

“Nền kinh Việt Nam đang cho thấy những dấu hiệu suy yếu rõ rệt do bị ảnh hưởng bởi việc tăng lãi suất, cạn tín dụng và các vấn đề liên quan đến thị trường trái phiếu. Trong khi đó nhu cầu tiêu dùng trên thế giới cũng sụt giảm. Điều này sẽ tiếp tục ảnh hưởng rõ nét hơn đến các doanh nghiệp sản xuất tại Việt Nam trong những tháng tới”, VietFirst Securites đánh giá.

Bán lẻ hàng hóa và dịch vụ tiếp tục là động lực tăng trưởng dài hạn của Việt Nam. Tổng mức bán lẻ hàng hoá và dịch vụ giảm tốc từ tháng 7 và bắt đầu giảm 1% so với tháng trước trong tháng 10 cho thấy xu hướng giảm rõ rệt của tiêu dùng trong Việt Nam theo đà giảm của các nước trên thế giới. Dịch vụ lưu trú và ăn uống và dịch vụ lữ hành giảm mạnh -17% so với tháng trước do mùa cao điểm du lịch đã kết thúc.

Tuy nhiên, trong bối cảnh hiện tại, VietFirst Securites cho rằng mặc dù cuối năm là mùa cao điểm của tiêu dùng và bán lẻ thể duy trì tuy nhiên sẽ khó có đột biến và chỉ có mức tăng trưởng chậm do bị ảnh hưởng bởi lạm phát và lãi suất tăng làm nhu cầu tiêu dùng sụt giảm.

Ngoài ra, kim ngạch thương mại tiếp tục suy giảm phản ánh rõ nét rủi ro kinh tế thế giới đặc biệt là tại các nước châu Âu. Trong tháng 10, kim ngạch thương mại giảm 1% so với tháng trước. Nguyên nhân do (1) áp lực tỷ giá (2) nhu cầu tiêu dùng các đối tác thương mại lớn nhất của Việt Nam như Mỹ, châu Âu và TQ giảm rõ rệt do lạm phát và chính sách tiền tệ thắt chặt

Dù vậy, điểm tích cực là tháng 10 thặng dư thương mại đạt 2,2 tỷ USD, đạt mức cao nhất trong 10 tháng đầu năm, góp phần làm giảm áp lực lên tỷ giá.

Xu hướng FDI sẽ tiếp tục khó khăn trong cuối năm 2022 đến đầu năm 2023 do tăng lãi suất và thanh khoản hệ thống tài chính thế giới sụt giảm. VietFirst Securites cho rằng tuy có sụt giảm nhưng Việt Nam sẽ vẫn là điểm đến của nguồn vốn FDI và đóng vai trò quan trọng trong chuỗi cung ứng toàn cầu khi Trung Quốc duy trì chính sách Zero Covid.

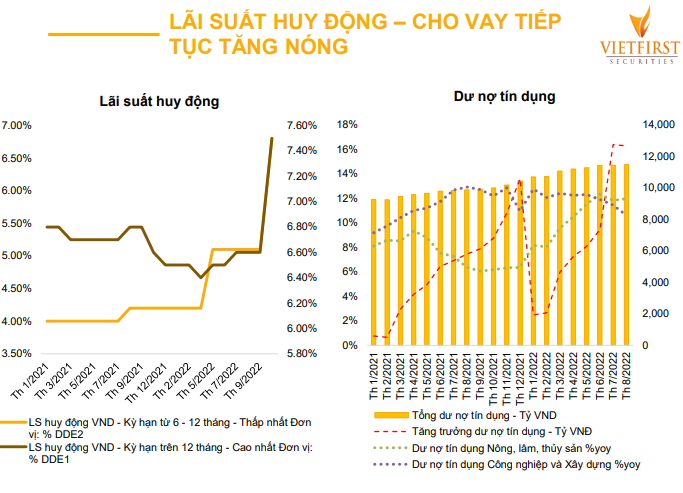

Trong khi đó, xu hướng tăng lãi suất huy động tiếp tục tiếp diễn: nhiều ngân hàng tiếp tục có kế hoạch tăng mạnh lãi suất huy động trong tháng 11. Tăng trưởng tín dụng tháng 10/2022 đạt 11,5% so với cuối năm 2021. Theo đó, với hạn mức tăng trưởng tín dụng cho cả năm 2022 là 14%, không gian tín dụng cho 2 tháng cuối năm vẫn còn khoảng 2,5%. Dư địa tín dụng cho 2 tháng cuối năm sẽ dễ thở hơn so với quý 3.

VietFirst Securites dự báo xu hướng tăng lãi suất vẫn tiếp diễn đến cuối năm do (1) FED còn ít nhất 2 đợt tăng lãi suất (2) dòng tiền chảy ra khỏi những ngân hàng rủi ro tạo nên cuộc đua lãi suất của các ngân hàng để cân bằng nguồn vốn.

Hơn nữa, hiện nay, dự trữ ngoại hồi của Việt Nam khoảng 87 tỷ USD, thấp hơn so với mức 3 tháng nhập khẩu IMF khuyến nghị nên không còn dư địa cho việc sử dụng dự trữ ngoại hối. Điều này sẽ tiếp tục gây áp lực lên lãi suất để bình ổn tỷ giá.

Tổng kết lại, VietFirst Securites đánh giá nền kinh tế bắt đầu bị ảnh hưởng rõ rệt hơn bởi xu hướng thắt chặt tiền tệ và đang có độ lag so với các nước trên thế giới. Chính vì vậy, VietFirst Securites cho rằng những khó khăn của nền kinh tế sẽ còn tiếp diễn và có thể nặng nề hơn trong những tháng cuối năm 2022 và năm 2023.

Về thị trường chứng khoán, hiện định giá thị trường đã về 10,1, vẫn cao hơn so với đáy năm 2012, tuy nhiên thấp hơn so với đáy trong giai đoạn xảy ra đại dịch Covid 19. VietFirst Securites cho rằng Vn-Index đã phản ánh sớm hơn những khó khăn nền kinh tế sẽ gặp phải trong năm 2023. Mặc dù định giá đã về vùng rẻ trong vòng 10 năm nhưng Vn-Index vẫn còn dư địa giảm tiếp nếu như trong thời gian tới lãi suất tiếp tục tăng và có thêm những sự kiện mới gây ảnh hưởng tiêu cực đến nền kinh tế.

Dự báo về xu hướng thị trường, VietFirst Securites cho rằng, ngoài việc bị ảnh hưởng bởi áp lực từ nguy cơ khủng hoảng kinh tế thế giới và chính sách thắt chặt của FED, Vn-Index có thêm rủi ro đến từ thị trường trái phiếu trong nước. Biến động của Vn-Index trong thời gian tới sẽ phụ thuộc vào những nỗ lực xử lý khủng hoảng và tháo gỡ khó khăn cho thị trường trái phiếu và các doanh nghiệp của Chính phủ.

Về xu hướng dòng tiền, VietFirst Securites cho rằng, dòng tiền chung vẫn trong trạng thái suy yếu đặc biệt là trong giai đoạn cuối năm khi (1) đây là thời điểm thanh toán các hợp đồng cuối năm (2) dòng tiền vẫn đứng ngoài theo dõi trong bối cảnh thị trường còn tiềm ẩn rủi ro (3) dòng tiền nhàn rỗi chuyển sang gửi ngân hàng trong bối cảnh lãi suất tăng mạnh. Điểm tích cực là khối ngoại đã quay trở lại mua ròng.

Theo đó, đánh giá chung, VietFirst Securities cho rằng, chứng khoán Việt Nam dự kiến biến động khó lường. Theo đó, VietFirst Securities đưa ra 2 kịch bản, kịch bản thứ nhất, Vn-Index hồi phục và tạo đáy ngắn và trung hạn nếu Chính phủ có những biện pháp giải cứu mạnh tay thị trường trái phiếu và thị trường bất động sản.

Ở kịch bản thứ 2, Vn-Index có thể tạo nhịp bull trap và kịch bản xấu tiếp tục rơi về vùng 800 - 850 điểm là vùng hỗ trợ dài hạn nếu những tin đồn liên quan đến việc giải cứu của chính phủ là không chính xác.

-

Phát hành trái phiếu doanh nghiệp bất động sản quý 3/2022 suy giảm

Hoạt động phát hành trái phiếu doanh nghiệp (TPDN) bất động sản trong quý 3/2022 suy giảm khi tổng số đợt phát hành trong quý chỉ đạt với 6,3 nghìn tỷ đồng.

-

Trái phiếu PPP - Kênh huy động vốn dài hạn cho hạ tầng chiến lược

Xây dựng khung pháp lý riêng cho trái phiếu PPP là bước đi quan trọng nhằm mở thêm kênh huy động vốn dài hạn cho doanh nghiệp dự án, giảm áp lực phụ thuộc tín dụng ngân hàng.

-

Đua Fat mắc kẹt tại dự án Cảng Trung Nam Cà Ná

Lỗ lũy kế vượt 1.200 tỷ đồng, trong khi dự án Cảng Trung Nam Cà Ná đang tạm dừng thi công, ảnh hưởng lớn đến dòng tiền, Công ty Cổ phần Tập đoàn Đua Fat tiếp tục đối mặt áp lực tài chính gia tăng trong năm 2025. Bối cảnh dự án trọng điểm đình trệ và ...

-

Một số ngân hàng và doanh nghiệp bất động sản có áp lực đáo hạn trái phiếu lớn trong năm 2026

Báo cáo mới công bố của VIS Rating cho thấy thị trường trái phiếu doanh nghiệp (TPDN) trong quý 1/2026 tiếp tục phục hồi theo hướng thận trọng, với rủi ro tín dụng giảm và thanh khoản cải thiện.

-

Ngân hàng Shinhan Việt Nam: Lợi nhuận giảm nhẹ, vay ngân hàng tăng đột biến

Ngân hàng TNHH MTV Shinhan Việt Nam vừa công bố thông tin định kỳ về tình hình tài chính năm 2025 gửi Sở Giao dịch Chứng khoán Hà Nội và nhà đầu tư trái phiếu, cho thấy bức tranh tài chính có nhiều biến động đáng chú ý....

-

Khoáng sản Núi Pháo thoát lỗ năm 2025, nhưng lỗ lũy kế vẫn hơn 1.200 tỷ đồng

Công ty TNHH Khai thác Chế biến Khoáng sản Núi Pháo vừa công bố báo cáo tài chính năm 2025 với nhiều tín hiệu cải thiện rõ rệt sau giai đoạn thua lỗ kéo dài.