Vợ chồng Cẩm Tiên đều là dân tỉnh lẻ lên thành phố sinh sống và làm việc. Sau 8 năm kết hôn họ có 2 người con, 1 bé trai 11 tuổi và 1 bé gái 8 tuổi. Hai vợ chồng đều kinh doanh, chồng một cửa hàng sửa chữa và buôn bán điện thoại cũ, còn vợ một cửa hàng thời trang nữ. Mỗi tháng thu nhập của hai vợ chồng cũng dao động ở mức 65-70 triệu đồng.

Những năm đầu ở thành phố hai vợ chồng thuê nhà với chi phí khoảng 6 triệu đồng/tháng. Tuy nhiên, việc đi thuê không ổn định, cứ ở được 6 tháng hay 1 năm lại phải chuyển nhà, thậm chí có khoảng thời gian họ phải chuyển nhà liên tục bởi nhiều lý do. Sự bấp bênh này khiến gia đình Tiên vô cùng mệt mỏi. Cuối cùng họ quyết định mua nhà.

Cẩm Tiên tính toán, số tiền thuê nhà hàng tháng cộng số tiền dư ra sau khi trừ hết mọi chi phí khoảng 30-40 triệu đồng thì vợ chồng cô dư sức trả nợ. Vì thế, sẵn tích góp được 300 triệu đồng tiền mặt, Tiên vay thêm bạn bè, người thân và ngân hàng để mua nhà. Căn hộ Tiên mua rộng 65m2, 2 phòng ngủ có giá 2,3 tỉ đồng. Như vậy số tiền vợ chồng Tiên vay lên đến 2 tỉ đồng.

“Mỗi tháng vợ chồng tôi chỉ phải trả gốc và lãi cho ngân hàng khoảng 12 triệu đồng, còn đâu sẽ trả dần cho người thân, bạn bè nên dự tính với tình hình kinh doanh thuận lợi như trước thì chỉ 4-5 năm là có thể trả hết nợ. Nhưng đúng là nói trước bước không qua…” – Cẩm Tiên chia sẻ.

Thời điểm mua nhà là cuối năm 2020, đến đầu năm 2021 thì dịch covid diễn biến phức tạp khiến cả hai cửa hàng gặp khó khăn. Vợ chồng Tiên buộc phải đóng tạm một cửa hàng để bớt chi phí, nhưng cửa hàng còn lại cũng không mấy khả quan khi cả ngày không có nổi một khách đến mua hàng.

“Người tính không bằng trời tính”, từ thu nhập 65-70 triệu đồng mỗi tháng, vợ chồng Tiên giờ thu nhập chỉ còn vài chục triệu đồng, không thể vừa trả nợ, vừa chi phí sinh hoạt hàng ngày, nên tháng nào cũng chạy ngược chạy xuôi, vay chỗ này đập vào chỗ kia.

“Dự tính ban đầu 4-5 năm là trả hết nợ nhưng dù đã 3 năm trôi qua số nợ vẫn không giảm bao nhiêu. Trong khi đó, tuy dịch bệnh đã lắng, nhưng kinh tế nhìn chung vẫn khó khăn, không biết bao giờ vợ chồng tôi mới trả hết được” – Tiên chán nản.

Mức thu nhập nào cũng có thể mua nhà, quan trọng là phải có kế hoạch tài chính - Ảnh AzFin.

Ngậm ngùi bán nhà đi… ở thuê

Trước tình cảnh khó khăn, vợ chồng Cẩm Tiên bàn tính nhiều phương án để giảm áp lực nợ nần mỗi tháng.

“Tôi tính đóng cửa cửa hàng quần áo còn lại, chỉ về bán hàng online, nhưng lại sợ mất khách quen. Sau đó, chồng tôi lại đưa ra phương án vay thêm ít tiền đi xuất khẩu lao động. Tính đi tính lại các phương án đều không ổn, vợ chồng tôi quyết định bán nhà, rồi tất toán cho ngân hàng, trả bớt các khoản vay” – Cẩm Tiên ngậm ngùi chia sẻ.

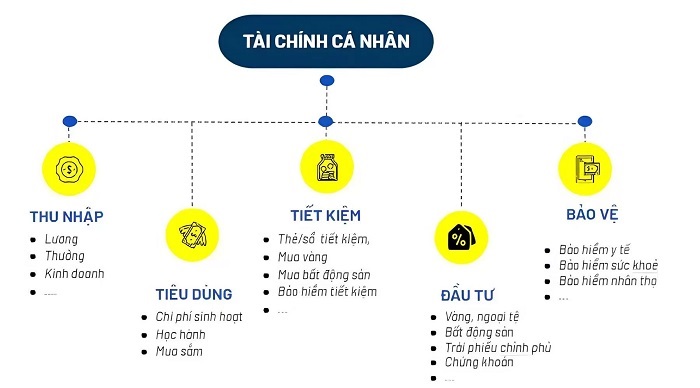

Để không phải đưa ra những quyết định sai lầm hay bị áp lực khi mua nhà như trường hợp Cẩm Tiên, các chuyên gia tư vấn quản lý tài chính cá nhân lưu ý: Mức thu nhập nào cũng có thể mua nhà, quan trọng là phải lên kế hoạch tài chính.

Đầu tiên, phải đánh giá khả năng thanh toán và xác định mức giá nhà phù hợp. Nguyên tắc là nếu bạn vay, hãy tính toán rằng bản thân sẽ chỉ trích ra tối đa khoảng 30% thu nhập để trả tiền vay (cả gốc lẫn lãi) trong liên tục khoảng 15-20 năm sắp tới. Từ đây, bạn quyết định mình nên vay bao nhiêu và chọn nhà phù hợp.

Như vậy, với thu nhập không quá cao bạn vẫn có thể có được căn nhà đầu tiên ở mức vừa phải và thay đổi nhà trong tương lai.

Thứ hai, tìm một ngân hàng có mức lãi suất ổn định trong thời gian dài. Không phải ngân hàng nào cũng có thể cho bạn vay. Mỗi ngân hàng có độ uy tín, thủ tục và hạn mức cho vay khác nhau.

Bạn có thể tìm hiểu xem ngôi nhà mong muốn của mình có nằm trong dự án, khu vực mà ngân hàng có liên kết với chủ đầu tư hay không. Nếu không thì thủ tục có thể kéo dài. Thông thường, các dự án sẽ giới thiệu họ liên kết với ngân hàng nào và ngân hàng đó cũng sẽ có nhiều ưu đãi hơn cho bạn.

Thứ ba, chú ý tới lãi vay ưu đãi và lãi vay áp dụng toàn thời gian. Đa phần các ngân hàng bây giờ cho vay theo lãi suất thả nổi, tức là cố định ban đầu, rồi sau đó sẽ thay đổi với biên độ nhất định. Vì vậy, bạn sẽ cần dự phòng trường hợp lãi suất có xu hướng tăng.

Ngoài ra, bạn sẽ cần lưu các quy định về phí trong hợp đồng tín dụng. Chẳng hạn như phí phạt trả nợ trước hạn vay. Trong thời gian vay, nếu thu nhập của bạn tăng nhanh do công việc thuận lợi hoặc trúng xổ số và bạn muốn trả hết nợ sớm thì bạn sẽ phải trả một loại phí phạt cho ngân hàng, vì bạn đã không thực hiện theo kế hoạch tín dụng trong hợp đồng. Trung bình khoảng 2%.

Các phí khác bao gồm phí môi giới nhà đất, phí thẩm định tài sản, phí bảo hiểm. Bạn hãy hỏi nhân viên tín dụng giải thích rõ ràng về tất cả các khoản phí ẩn để chuẩn bị tài chính cá nhân tốt nhất.

-

Có bị áp lực khi tất tay mua nhà ở tuổi 28?

Khi tiết kiệm được 1,5 tỉ đồng sau 10 năm làm việc, Hải Ninh (32 tuổi, Hà Tĩnh) quyết định tất tay mua căn hộ 60m2.

-

Lãi suất vay mua nhà được dự báo có thể tăng thêm 3–4%

Theo báo cáo triển vọng ngành bất động sản nhà ở năm 2026 của VIS Rating, lãi suất vay mua nhà trong năm tới được dự báo có thể tăng thêm 3–4 điểm %, trong bối cảnh lãi suất huy động đi lên và tín dụng bất động sản được kiểm soát chặt hơn....

-

Thu nhập 20 triệu đồng/tháng/người có nên vay mua nhà lúc này? Mua ở đâu vừa “túi tiền”?

Trong bối cảnh giá nhà tại Hà Nội và TP.HCM vẫn ở mức cao, lãi suất vay chưa hạ nhiệt, người thu nhập 20 triệu đồng/tháng ngày càng khó tiếp cận nhà ở. Bài toán không chỉ là có mua hay không, mà là chọn đúng thời điểm, đúng khu vực và vay trong khả n...

-

Lãi suất vay mua nhà tháng 5/2026: Thực tế người vay đang phải trả bao nhiêu?

Bước sang quý 2/2026, lãi suất vay mua nhà tiếp tục là mối quan tâm lớn của người có nhu cầu an cư. Nếu như trước đây nhiều quảng cáo đưa ra mức “từ 6–8%/năm”, thì thực tế thị trường trong tháng 4–5/2026 cho thấy bức tranh khác hẳn: mức lãi suất phổ ...

-

Thu nhập 50 triệu/tháng có mua được nhà 5,5 tỷ? BSC hé lộ ngưỡng lãi vay người mua còn chịu được

Theo báo cáo phân tích mới công bố của Chứng khoán BIDV (BSC), thị trường bất động sản Việt Nam trong giai đoạn 2015–2025 cho thấy mối quan hệ khá rõ giữa lãi suất vay mua nhà và diễn biến giá bất động sản. Khi lãi suất thấp, giá nhà thường tăng mạnh...

-

Từ dòng vốn chính sách đến những mái ấm an cư

Trong bối cảnh giá nhà ở liên tục tăng cao, giấc mơ sở hữu một mái ấm ổn định của nhiều người lao động tại Đà Nẵng tưởng chừng ngày càng xa vời. Tuy nhiên, từ dòng vốn tín dụng chính sách, đặc biệt là chương trình cho vay nhà ở xã hội của Ngân hàng C...

.jpg)