Ảnh minh hoạ.

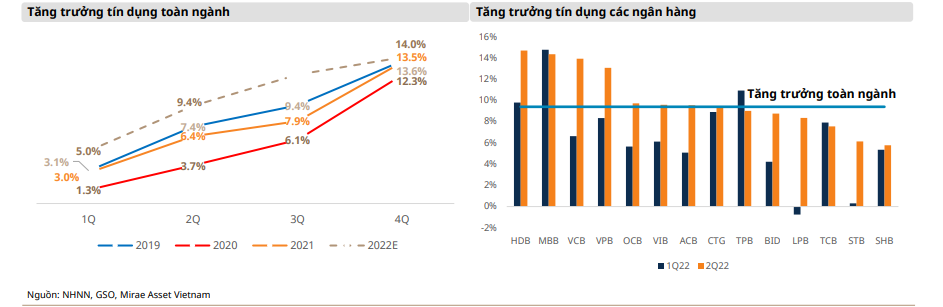

Do nhu cầu vốn cao từ cả khối khách hàng cá nhân và khách hàng tổ chức, tăng trưởng tín dụng đạt 9,35% so với đầu năm, đạt hơn một nửa mức kỳ vọng tăng trưởng tín dụng cho cả năm từ Ngân hàng Nhà nước (NHNN) là 14%.

Tuy nhiên, do các bất ổn về địa chính trị và kinh tế trên thế giới cũng như quan ngại rủi ro tập trung liên quan đến cho vay bất động sản (đặc biệt là doanh nghiệp bất động sản), NHNN vẫn đang sử dụng hạn mức tăng trưởng tín dụng nhằm kiểm soát dòng vốn vay chảy vào bất động sản.

Dù vậy, các chuyên gia của Mirae Asset kỳ vọng, tăng trưởng tín dụng năm 2022 sẽ vượt 14%, dựa trên kết quả tăng trưởng đột biến trong 6 tháng đầu năm 2022.

Trong nửa đầu năm, sự tăng giá của các mặt hàng thiết yếu trên thế giới là nguyên nhân chính dẫn đến lạm phát nội địa tăng, hơn là tăng trưởng tiêu thụ nội địa. Mirae Asset cho rằng, việc hạn chế tăng tín dụng không hẳn là biện pháp hiệu quả để kiềm chế lạm phát, nhưng bơm thêm tiền vào nền kinh tế sẽ làm tình hình trở nên khó kiểm soát hơn.

“Nhìn chung, việc ngưng cấp thêm tín dụng chỉ mang tính chất tạm thời, và một phần điều tiết lại dòng vốn tín dụng sang các ngành nghề ít rủi ro”, theo Mirae Asset.

Trái ngược với tăng trưởng tín dụng, tăng trưởng tiền gửi chỉ đạt hơn 4,5% trong nửa đầu năm 2022, thấp hơn nhiều so với mức tăng trưởng tín dụng là gần 9,4%.

Thêm vào đó, NHNN cũng có động thái rút ròng khoảng 111 nghìn tỷ qua kênh OMO. Vì vậy, nhiều ngân hàng (đặc biệt là các ngân hàng nhỏ) đã điều chỉnh tăng lãi suất tiền gửi. Mức tăng lãi suất cũng khá phân hóa giữa các nhóm ngân hàng dao động từ 0,1%p đến 0,5%p trong giai đoạn cuối quý 2 2022. •

Nhằm bù cho các rủi ro đang gia tăng như áp lực lạm phát và tăng lãi suất điều hành của các nền kinh tế lớn, dẫn đến rủi ro mất giá của đồng nội địa, các ngân hàng đang điều chỉnh tăng lãi suất để thu hút dòng tiền tìm kiếm kênh trú ẩn an toàn.

Vì vậy, Mirae Asset cho rằng, các đợt điều chỉnh lãi suất sắp tới sẽ thúc đẩy tăng trưởng tiền gửi.

-

Nhà đầu tư vẫn chùn bước dù nới room tín dụng

Trong khi nhiều nhà đầu tư bất động sản trông chờ vào nguồn vốn ngân hàng thì chính sách nới room tín dụng mới chỉ tập trung ưu tiên các lĩnh vực sản xuất kinh doanh. Bên cạnh đó, việc lãi suất vay tiếp tục tăng là yếu tố khiến nhiều nhà đầu tư chùn bước.

-

Nắn dòng tín dụng để kích hoạt tăng trưởng bền vững

Nền kinh tế Việt Nam bước vào năm 2026 với kỳ vọng đạt mức tăng trưởng hai con số - một mục tiêu được đánh giá là “đầy thách thức và mang tính lịch sử”, câu chuyện kích hoạt mạnh mẽ các động lực tăng trưởng trở nên cấp thiết hơn bao giờ hết....

-

Tín dụng sẽ tăng tốc

Mặc dù còn nhiều thách thức đòi hỏi sự thận trọng, nhưng tín dụng ngân hàng quý II vẫn được kỳ vọng mở rộng, hỗ trợ doanh nghiệp đúng thời điểm cần tăng tốc.

-

Gần 396.000 tỷ được các ngân hàng “bơm” ra nền kinh tế sau 3 tháng

Trong bối cảnh kinh tế toàn cầu còn nhiều biến động, hệ thống ngân hàng vẫn duy trì nhịp “bơm vốn” đáng kể cho nền kinh tế. Chỉ trong 3 tháng đầu năm 2026, tín dụng đã tăng thêm khoảng 396.000 tỷ đồng...

-

Hơn 1 triệu tỷ đồng từ ngân hàng sắp chảy vào nền kinh tế

Nhóm 4 ngân hàng quốc doanh dự kiến gia tăng giải ngân khoảng 1 triệu tỷ đồng để phục vụ các nhu cầu vốn của nền kinh tế trong năm nay.

-

Dư địa phát triển tín dụng tiêu dùng còn lớn

Dù chiếm hơn 20% tổng dư nợ nền kinh tế nhưng dư địa phát triển tín dụng tiêu dùng tại Việt Nam vẫn còn lớn. Đề xuất nâng hạn mức khoản vay giá trị nhỏ lên đến 400 triệu đồng và bãi bỏ yêu cầu phương án sử dụng vốn khả thi được đánh giá là “làn gió m...

.png)