Tôi có mảnh đất 172m2 có nguồn gốc như sau:

Trước tháng 10/1993 là đất 5%, đến tháng 10/1993 tôi làm đơn xin nâng lên làm đất ở được cấp có thẩm quyền chấp thuận.

Đến năm 2000, tôi đã xây dựng nhà ở và công trình phụ với diện tích 86m2, diện tích còn lại làm vườn. Diện tích đã làm nhà, hàng năm tôi đã nộp thuế đất, số diện tích trồng rau chưa nộp thuế đất.

Hiện nay số đất trên (172m2) được chính quyền địa phương xác định là đất thổ cư không có tranh chấp, không nằm trong quy hoạch. Với chủ trương chính sách mới cho phép các hộ gia đình được chuyển quyền sử dụng đất (làm sổ đỏ).

Vậy tôi xin hỏi:

Khi chuyển quyền sử dụng đất cần làm những thủ tục, hồ sơ như thế nào?

Cách tính thuế đất và lệ phí trước bạ cho 172m2 khi chuyển quyền sử dụng đất ?

Ngoài thuế đất, lệ phí trước bạ còn có các khoản chi phí nào khác? (Với khung giá đất năm 2013 tại vị trí tôi đang ở là 2.700.000 đ/m2)

Mong sớm nhận được thư hồi âm từ Luật sư! Xin cảm ơn

queenbee248.vn@...

Luật sư Nguyễn Thế Truyền – Công ty Luật Hợp danh Thiên Thanh trả lời:

1. Thủ tục xin đăng ký quyền sử dụng đất

Bước 1: Nộp hồ sơ xin cấp giấy chứng nhận quyền sử dụng đất tại văn phòng đăng ký quyền sử dụng đất;

Bước 2: Thực hiện nghĩa vụ tài chính (thuế và lệ phí);

Bước 3: Nhận giấy chứng nhận quyền sử dụng đất.

2. Hồ sơ xin cấp giấy chứng nhận quyền sử dụng đất bao gồm:

- Đơn xin cấp Giấy chứng nhận (theo mẫu);

- Giấy tờ chứng minh viêc quản lý sử dụng ổn định từ trước năm 1993 đến nay;

- Sơ đồ nhà ở hoặc công trình xây dựng ( trừ trường hợp trong giấy tờ nhà , đất đã có sơ đồ nhà ở hoặc công trình xây dựng) (nếu có);

- CMTND, Hộ khẩu thường trú của người sử dụng đất;

- Văn bản uỷ quyền nộp hồ sơ hoặc nhận Giấy chứng nhận (nếu có).

- Bản sao các giấy tờ liên quan đến việc thực hiện nghĩa vụ tài chính về đất đai theo quy định của pháp luật( nếu có);

3. Thời gian thực hiện

30 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ (không kể thời gian cơ quan thuế xác định nghĩa vụ tài chính và người sử dụng đất đi nộp nghĩa vụ tài chính).

4. Thuế, phí, lệ phí

Căn cứ khoản 6 – Điều 50 – Luật đất đai: “Hộ gia đình, cá nhân đang sử dụng đất không có các loại giấy tờ quy định tại khoản 1 Điều này nhưng đất đã được sử dụng từ ngày 15 tháng 10 năm 1993 đến trước ngày Luật này có hiệu lực thi hành, nay được Uỷ ban nhân dân xã, phường, thị trấn xác nhận là đất không có tranh chấp, phù hợp với quy hoạch sử dụng đất đã được xét duyệt đối với nơi đã có quy hoạch sử dụng đất thì được cấp giấy chứng nhận quyền sử dụng đất và phải nộp tiền sử dụng đất theo quy định của Chính phủ.”

Cách tính các loại thuế, phí đối với lần đầu cấp sổ đỏ như sau:

Lệ phí trước bạ = (diện tích đất) x (giá đất/m2 ) x 0,5%

(Giá đất do UBND tỉnh, thành phố công bố và 01/01 hàng năm)

Lệ phí địa chính: 10.000

Tiền thuế sử dụng đất:

Thuế sử dụng đất phi nông nghiệp: Áp dụng đối với diện tích đất ở:

Theo điều 5, 6 và 7 Luật thuế sử dụng đất nông nghiệp (có hiệu lực từ ngày 1/1/2012), căn cứ tính thuế sử dụng đất phi nông nghiệp là giá tính thuế và thuế suất. Trong đó:

• Giá tính thuế: bằng diện tích đất tính thuế nhân với giá của 1m2 đất, với diện tích đất tính thuế là diện tích đất thực tế sử dụng; và giá của 1m2 đất là giá đất theo mục đích sử dụng do UBND cấp tỉnh, thành phố quy định và được ổn định theo chu kỳ năm năm kể từ ngày 1/1/2012.

• Thuế suất đối với đất ở:

Bậc thuế diện tích đất tính thuế (m2) thuế suất (%)

1 Diện tích trong hạn mức 0,03

2 Phần diện tích vượt không quá ba lần hạn mức 0,07

3 Phần diện tích vượt trên ba lần hạn mức 0,15.

-

8 tháng 2022, thu thuế chuyển nhượng bất động sản, nhận thừa kế, nhận quà tặng là bất động đạt hơn 26.860 tỷ đồng

Số thu thuế thu nhập từ chuyển nhượng bất động sản, nhận thừa kế và nhận quà tặng là bất động sản lũy kế 8 tháng 2022 đạt hơn 26.860 tỷ đồng, tăng hơn 13.200 tỷ đồng, tương ứng tỉ lệ tăng 96,4% so với cùng kỳ năm 2021....

-

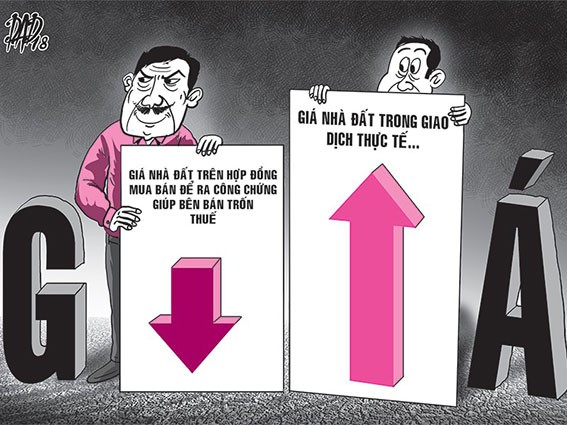

Hé lộ những ‘’chiêu trò’’ trốn thuế trong kinh doanh bất động sản

Cục thuế tỉnh Lâm Đồng vừa phát đi văn bản về một số cảnh báo về thuế đối với hoạt động kinh doanh, chuyển nhượng bất động sản trên địa bàn tỉnh.

-

Cơ quan thuế không được trả hồ sơ dù nghi ngờ kê khai giá thấp hơn thực tế

Để đảm bảo nguyên tắc “tiền phòng, hậu kiểm”, cơ quan thuế không được trả hồ sơ dù nghi ngờ kê khai giá thấp hơn so với thực tế trong chuyển nhượng bất động sản.

-

Lo ngại thất thu thuế kinh doanh, chuyển nhượng bất động sản, Bộ Tài chính chỉ đạo nóng

Bộ Tài chính vừa có công văn số 14257 ngày 15.12.2021 gửi UBND các tỉnh, thành phố trực thuộc trung ương và Tổng cục Thuế về chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản....

-

Cho, tặng quyền sử dụng đất cho con

Câu hỏi của bạn đọc CafeLand có nội dung:<br/br> Bà ngoại tôi năm nay 80 tuổi và muốn chuyển quyền thừa kế đất lại cho mẹ tôi là người con thứ hai trong gia đình. Bà tôi còn có hai người con gái khác nhưng cả hai đều muốn chuyển lại đất đai cho mẹ t...

.jpg)