Bước 1: Xác định phương pháp tính thuế

*Các loại thuế phải nộp

Trường hợp hộ, cá nhân cho thuê bất động sản có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân (TNCN), thuộc đối tượng không chịu thuế giá trị gia tăng (GTGT).

Trường hợp hộ, cá nhân cho thuê bất động sản có mức doanh thu năm từ 500 triệu đồng trở lên thì thực hiện nộp thuế TNCN, thuế GTGT theo cách tính sau:

- Tính thuế GTGT = Doanh thu x 5%

- Thuế TNCN = (Doanh thu năm - 500 triệu đồng) x 5%

*Doanh thu được trừ để xác định thuế TNCN

- Được trừ 500 triệu đồng và doanh thu tính thuế TNCN

- Trường hợp có nhiều bất động sản cho thuê thì được trừ 500 triệu đồng đối với một hoặc một số hợp đồng cho thuê do cá nhân lựa chọn (tổng mức được trừ không quá 500 triệu đồng một năm đối với tất cả hợp đồng).

Trường hợp hợp đồng được lựa chọn chưa trừ đủ 500 triệu đồng, thì được tiếp tục lựa chọn các hợp đồng khác để được trừ tiếp cho đến khi trừ đủ 500 triệu đồng.

- Trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau và có quy định bên đi thuê khai thay, nộp thay thuế, khi lựa chọn hợp đồng cho thuê bất động sản để áp dụng mức được trừ khi tính thuế thu nhập cá nhân, cá nhân cho thuê bất động sản và bên đi thuê phải quy định rõ trong hợp đồng cho thuê bất động sản nội dung khai thay, nộp thay thuế và số tiền được trừ khi tính thuế thu nhập cá nhân.

Trường hợp hợp đồng cho thuê bất động sản có quy định khai thay, nộp thay thuế nhưng chưa trừ đủ 500 triệu đồng thì cá nhân được tiếp tục lựa chọn các hợp đồng cho thuê bất động sản khác để tiếp tục được trừ cho đến khi trừ đủ 500 triệu đồng.

Bước 2: Thực hiện kê khai, nộp thuế

* Nơi nộp hồ sơ khai thuế: Nộp hồ sơ khai thuế đến cơ quan thuế nơi có bất động sản cho thuê.

Trường hợp có nhiều bất động sản cho thuê trên cùng địa bàn một tỉnh, thành phố hoặc khác tỉnh, thành phố, thực hiện khai thuế tổng hợp chung cho các bất động sản trên một (01) hồ sơ khai thuế và lựa chọn một (01) cơ quan thuế nơi có bất động sản cho thuê để nộp hồ sơ khai thuế (trừ trường hợp tổ chức đi thuê khai thay, nộp thay)

* Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế

Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế GTGT, TNCN:

- Cá nhân trực tiếp khai thuế:

+ 02 lần/năm: lần một chậm nhất vào ngày 31/07 và lần hai vào ngày 31/01 năm dương lịch tiếp theo.

+ Hoặc 01 lần/ năm chậm nhất vào ngày 31/01 năm dương lịch tiếp theo

- Bên đi thuê là người khai thuế thay, nộp thuế thay: thực hiện khai thuế theo lần phát sinh kỳ thanh toán. Trường hợp có nhiều lần phát sinh trong năm thì khai thuế theo tháng.

Trường hợp cá nhân cho cá nhân thuê bất động sản thì cá nhân cho thuê bất động sản phải trực tiếp kê khai thuế

*Hồ sơ khai thuế

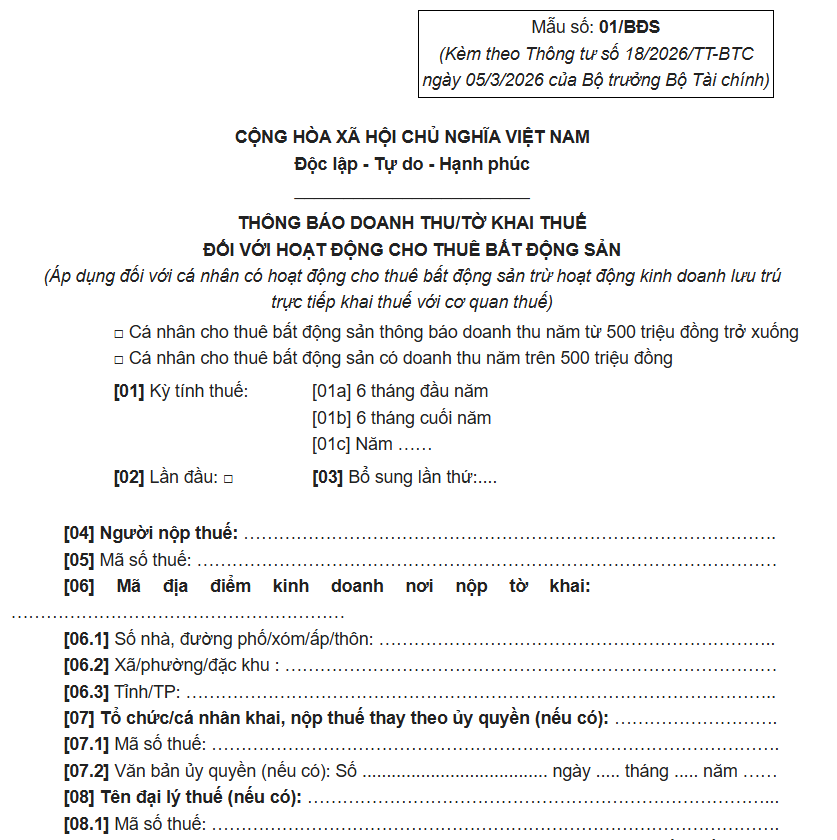

>>CLICK NGAY để xem và TẢI toàn bộ mẫu số 01/BĐS cùng Phụ lục bảng kê chi tiết

- Cá nhân trực tiếp khai thuế: Tờ khai mẫu số 01/BĐS và Phụ lục bảng kê chi tiết bất động sản mẫu số 01/BK-BĐS

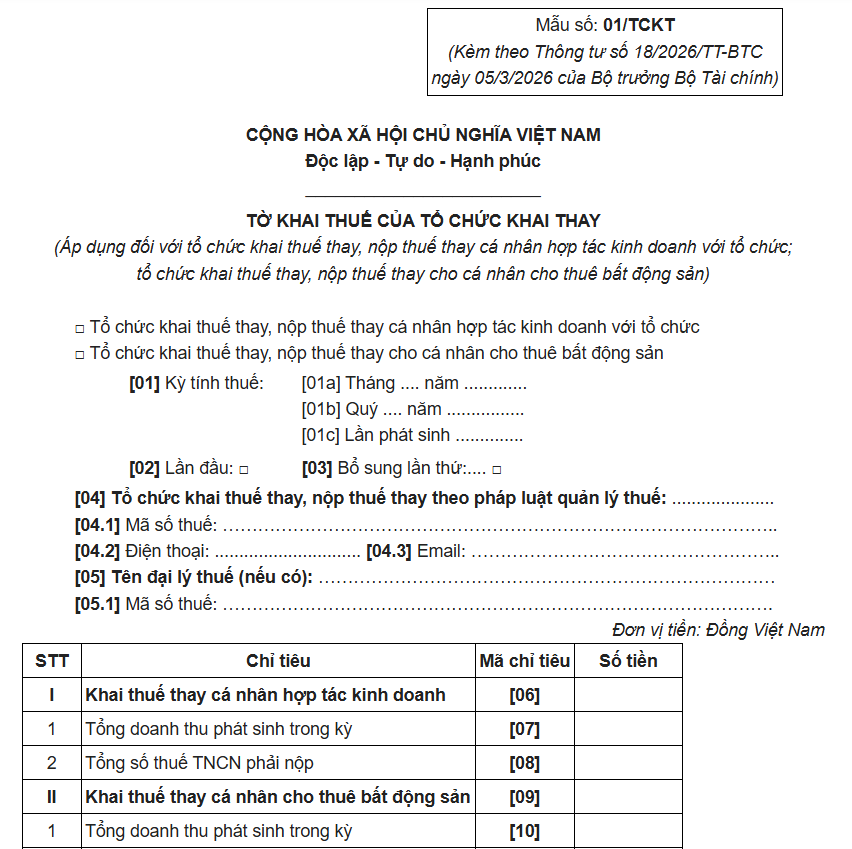

>>CLICK NGAY để xem và TẢI đầy đủ Tờ khai mẫu số 01/TCKT cùng Phụ lục bảng kê chi tiết

- Bên đi thuê là người khai thuế thay, nộp thuế thay: Tờ khai mẫu số 01/TCKT và Phụ lục bảng kê chi tiết cá nhân cho thuê bất động sản mẫu 02/BK-KTBĐS

*Phương thức khai thuế

- Nộp hồ sơ khai thuế bằng phương thức điện tử.

- Trường hợp thuộc đối tượng có hoàn cảnh đặc biệt, bao gồm người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội, người cư trú tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn hoặc thuộc trường hợp bất khả kháng khác, không thể thực hiện giao dịch điện tử thì nộp hồ sơ trực tiếp hoặc gửi hồ sơ qua dịch vụ bưu chính đến trung tâm phục vụ hành chính công cấp xã.

*Nơi nộp thuế

Nộp thuế theo từng địa điểm nơi có bất động sản cho thuê

*Phương thức nộp thuế

1. Nộp điện tử trên: Hệ thống thông tin quản lý thuế; Hệ thống dịch vụ công trực tuyến của Kho bạc Nhà nước; dịch vụ thanh toán điện tử của tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế theo quy định của pháp luật.

2. Nộp trực tiếp tại: tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế; cơ quan nhà nước có thẩm quyền theo quy định của pháp luật; cơ quan quản lý thuế; tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế.

Trường hợp khoản thuế phải nộp đã được cơ quan thuế cấp mã định danh khoản phải nộp thì Hộ kinh doanh thực hiện nộp theo mã định danh khoản phải nộp.

>>Xem thêm thông tin cho thuê nhà đất toàn quốc tháng 3/2026

-

Hướng dẫn chi tiết về thuế với hộ, cá nhân kinh doanh cho thuê bất động sản 2026

Mới đây, Thuế TP Hà Nội đã có hướng dẫn chính sách thuế đối với hộ, cá nhân kinh doanh cho thuê bất động sản.

-

Cách tính thuế khi cá nhân cho thuê bất động sản vượt 500 triệu đồng/năm

Từ ngày 01/01/2026, chính sách thuế đối với hoạt động cho thuê bất động sản của cá nhân đã có sự thay đổi quan trọng theo Luật Thuế thu nhập cá nhân năm 2025 và Luật Thuế giá trị gia tăng năm 2024 (đã được sửa đổi, bổ sung năm 2025).

-

3 rủi ro phổ biến nhất khi cho thuê bất động sản

Dưới đây là 3 rủi ro khi cho thuê bất động sản mà mọi nhà đầu tư cần phải hiểu rõ và cách phòng tránh chúng.

-

Thu nhập vãng lai từ 3 triệu đồng/lần bị trừ 10% thuế TNCN?

Tại Dự thảo Nghị định hướng dẫn Luật Thuế TNCN 2025 dự kiến có hiệu lực từ 1/7 tới, Bộ Tài chính đề xuất nâng mức thu nhập vãng lai sẽ bị khấu trừ thuế TNCN.

-

Đề xuất mới: Thu nhập 28 triệu/tháng có thể chưa phải nộp thuế thu nhập cá nhân

Bộ Tài chính đề xuất hai phương án, theo đó mức giảm trừ chi phí y tế và giáo dục tối đa tới 47 triệu đồng cho người nộp thuế và người phụ thuộc.

-

10 bước quyết toán thuế TNCN trên eTax Mobile đơn giản thực hiện ngay tại nhà

10 bước đơn giản thực hiện quyết toán thuế thu nhập cá nhân (TNCN) trên eTax Mobile do cơ quan thuế hướng dẫn.

-

Đánh thuế giao dịch vàng miếng: Lo ngại của người dân và phản hồi chính thức từ Bộ Tài chính

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng vừa có văn bản trả lời kiến nghị của cử tri TP.HCM do Ủy ban Dân nguyện và Giám sát của Quốc hội gửi đến sau kỳ họp thứ 10, Quốc hội khóa XV.

-

Hướng dẫn chi tiết về thuế với hộ, cá nhân kinh doanh cho thuê bất động sản 2026

Mới đây, Thuế TP Hà Nội đã có hướng dẫn chính sách thuế đối với hộ, cá nhân kinh doanh cho thuê bất động sản.