Điều chỉnh kỳ vọng

Bạn từng mơ ước được sống ở Hawaii cả đời nhưng lại nhận ra rằng bạn không bao giờ đủ khả năng tài chính để mua một ngôi nhà tại hòn đảo thiên đường này. Vậy thì đã đến lúc bạn nên sống thực tế hơn và điều chỉnh kỳ vọng của bản thân sát hơn với số tiền mình kiếm được.

Điều này có nghĩa là bạn phải xem lại danh sách tiêu chuẩn “cần” mà bạn đặt ra cho ngôi nhà tương lai, bao gồm cả việc cắt giảm các tham vọng xa tầm tay với. Ví dụ, một ngôi nhà biệt thự với tám phòng ngủ nằm trên một lô đất rộng ở trung tâm thành phố có thể nằm ngoài khả năng của bạn, nhưng một căn chung cư cũ với ba phòng ngủ nằm ở ngoại ô với kết nối giao thông thuận tiện có thể là lựa chọn phù hợp hơn với túi tiền bạn đang có.

Mở rộng phạm vi tìm kiếm

Bạn có thực sự cần phải sống ở một khu vực hay một quận cụ thể nào đó không, hay bạn có thể lựa chọn căn nhà ở nhiều địa điểm khác nhau, miễn là chúng có điều kiện hạ tầng và tiện ích tốt? Các chuyên gia nhấn mạnh, việc mở rộng phạm vi tìm kiếm có thể mang lại cho bạn nhiều lựa chọn về nhà ở hơn với ít áp lực tài chính hơn, ví dụ như chuyển từ trung tâm thành phố ra ngoại ô.

Tăng thu nhập

Nếu ngay cả sau khi điều chỉnh kỳ vọng và mở rộng phạm vi tìm kiếm mà bạn vẫn không thể tìm được ngôi nhà phù hợp với khả năng chi trả của mình, thì đã đến lúc bạn phải thực hiện một vài động thái mạnh mẽ hơn.

Đầu tiên, bạn cần tìm kiếm một công việc được trả lương cao hơn hoặc nhận thêm một công việc ngoài giờ. Thậm chí, bạn có thể chuyển đến một thành phố khác để tìm kiếm công việc có thu nhập tốt hơn hoặc cắt giảm chi phí sinh hoạt nhiều hơn.

Các chuyên gia cho rằng, tìm một công việc mới hoặc chuyển đến một thành phố mới có vẻ đáng sợ, đặc biệt nếu bạn cảm thấy thoải mái ở nơi mình đang sống. Tuy nhiên, nếu việc mua một căn nhà thực sự quan trọng với bạn, bạn sẽ phải tìm cách chiến thắng nỗi sợ này.

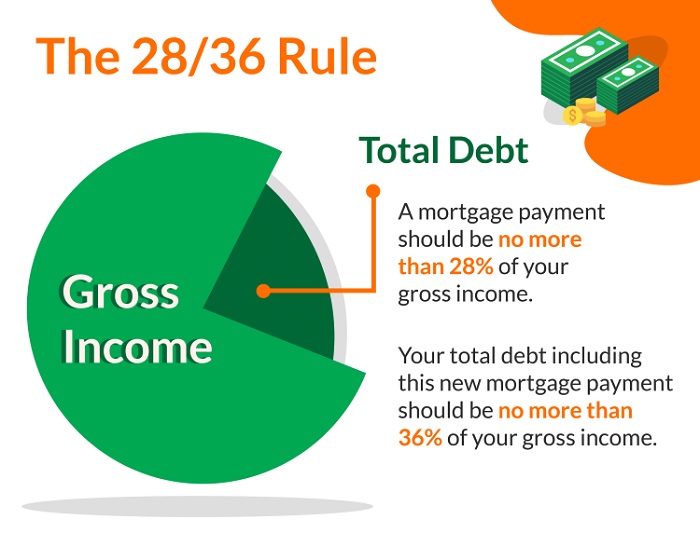

Bạn cũng cần tính ra mức lương tối thiểu để mua một căn nhà, bao gồm khoản trả trước và khoản thanh toán lãi suất hàng tháng. Bạn chỉ nên duy trì mức 25-30% thu nhập hàng tháng cho khoản thanh toán này để đảm bảo tốt các khoản sinh hoạt phí còn lại.

Tư duy linh hoạt

Bạn có thể cảm thấy do dự trong việc xem xét lại những kỳ vọng của mình và tập trung nhiều hơn vào những gì bạn cần hơn là những gì bạn thực sự muốn. Nhưng điều này không ảnh hưởng gì, bởi vì ngôi nhà bạn mua vào năm 2024 không nhất thiết phải là ngôi nhà bạn ở trong suốt quãng đời còn lại.

Ngôi nhà bạn mua có thể không đáp ứng hết mọi tiêu chuẩn của bạn, bởi bạn có thể sẽ bán nó đi và mua một ngôi nhà khác tốt hơn trong tương lai. Vì vậy, việc từ bỏ mong ước có một căn bếp sang trọng với mọi thiết bị tối tân nhất không phải quá khó khăn như bạn tưởng và có thể giúp bạn tiết kiệm tài chính đáng kể. Hãy nhớ rằng, bạn luôn có thể nâng cấp các thiết bị và tính năng trong căn nhà tiếp theo mà bạn sở hữu.

Tiết kiệm lâu hơn

Nếu bạn không thể quên được ngôi biệt thự với tám phòng ngủ đã nói ở đầu bài viết, mặc dù căn hộ ba phòng ngủ mới là thứ bạn thực sự có thể mua được ở thời điểm hiện tại, bạn nên xem liệu việc tiết kiệm lâu hơn để mua biệt thự có phù hợp và thực tế với điều kiện của bạn hay không?

Các chuyên gia cho rằng nếu bạn mạo hiểm mua một căn nhà khi không thực sự có đủ khả năng tài chính cần thiết, thì bạn đang gặp rắc rối. Tuy nhiên, bạn có thể bắt đầu tiết kiệm để dần đạt tới mức tích lũy đầy đủ.

Ngoài ra, sự chờ đợi khi bạn đang tiết kiệm tiền cho ngôi nhà mơ ước của mình cũng mang lại những lợi ích nhất định, ví dụ như giúp bạn tránh được lãi suất cao, giá nhà cao, khan hiếm nguồn cung, và áp lực thanh toán hàng tháng khi khoản trả trước còn quá ít ỏi.

-

Nếu trả lời được hết những câu hỏi này, bạn đã dư sức để mua nhà

Mua nhà đã được coi là một phần quan trọng trong việc ổn định cuộc sống, nhưng đối với nhiều người điều đó không có ý nghĩa vì lý do tài chính hoặc không muốn. Mặc dù có nhiều lý do để mua nhà, nhưng quan trọng cần phải xem xét lý do cụ thể.

-

7 điều quan trọng giúp bạn tránh bị “hớ” khi mua nhà

Mua nhà phố là một quyết định tài chính lớn và lâu dài. Tuy nhiên, không ít người mua, đặc biệt là người mua để ở thường có tâm lý lo sợ bị “hố giá”, tức là trả mức giá cao hơn mặt bằng chung thị trường. Chính nỗi lo này đôi khi khiến quá trình tìm m...

-

Có nên chờ giá căn hộ giảm khi Luật thay đổi?

Việc giá nhà ở, trong đó nổi bật là phân khúc căn hộ tăng phi mã trong thời gian vừa qua khiến những người có nhu cầu thực nản lòng. Trong số đó không ít người đặt kỳ vọng thị trường sẽ có xu hướng giảm giá khi các bộ luật mới có hiệu lực....

-

Tìm được nhà giá phải chăng ở Đức 'như trúng số'

Do nguồn cung khan hiếm, việc thuê căn hộ giá phải chăng hay sở hữu nhà ở xã hội tại Đức được chuyên gia đánh giá như "trúng xổ số".

-

Gen Z giờ mua nhà liều lĩnh hơn thế hệ trước

“An cư lạc nghiệp” không chỉ là câu chuyện của thế hệ trước, mà hiện nay đối tượng là Gen Z, thậm chí Gen Y cũng vô cùng quan tâm đến vấn đề này. Họ sẵn sàng nắm bắt cơ hội sở hữu tổ ấm riêng nếu có thể....

-

Dồn hết tiền mua nhà để “tích sản”, ngờ đâu thành “tiêu sản”

Với tâm lý nơm nớp lo sợ tiền mặt sẽ mất giá dần, vợ chồng Quỳnh Mai (Hà Nội) đã dồn toàn bộ tiền tiết kiệm trong suốt 5 năm mua một căn nhà mặt đất để tích sản và đầu tư.

.jpg)