“Bạn bè đều đã có nhà, có xe hết rồi”

Đó là lý do chồng tôi đưa ra khi bàn với tôi chuyện mua nhà. Vợ chồng tôi là người Bến Tre lên TP.HCM làm việc đã được 10 năm. Tôi làm thu ngân trong một siêu thị với mức lương 7 triệu đồng/tháng. Còn chồng tôi làm lái xe công nghệ lương cũng được hơn chục triệu.

Ba năm đầu chúng tôi không tiết kiệm nổi một đồng vì phải chi trả nhiều khoản như tiền phòng trọ, điện, nước, ăn uống và cả khoản tiền 2 triệu đồng cho ông bà hai bên.

Chỉ vì tính sĩ diện với bạn mà chồng tôi liều vay ngân hàng 1 tỉ - Ảnh minh họa.

Đến năm thứ ba, tôi chuyển đến làm một nơi khác với mức lương cao hơn. Chồng tôi cũng đổi công việc sang làm nhân viên khách sạn với mức lương cứng là 12 triệu đồng/tháng chưa tính tiền ‘tip’.

Nhờ vậy mà sau gần 7 năm, vợ chồng tôi tiết kiệm được 500 triệu đồng. Tôi dự định sẽ tiết kiệm thêm ít năm nữa để mua nhà, nhưng chồng tôi phản đối kiên quyết mua nhà trong năm nay.

Tôi hỏi anh định xoay sở tiền thế nào, anh tự tin nói sẽ vay ngân hàng 1 tỉ đồng, vay bạn bè 500 triệu đồng để mua một căn hộ rộng 60m2, hai phòng ngủ với giá gần 2 tỉ đồng tại quận 9 (cũ).

Tôi tiếp tục phân tích cho anh hiểu rằng mất gần 10 năm mới tiết kiệm được số tiền như vậy. Giờ mỗi tháng phải trả ngân hàng hơn chục triệu, còn phải trả cho bạn bè làm sao gồng gánh nổi. Anh im bặt. Tôi tưởng anh đã hiểu.

Hai tuần sau, tôi nhận được tin nhắn của chồng với nội dung: “Anh đã làm xong mọi thủ tục rồi. Cuối năm sẽ chuyển qua nhà mới. Anh đã quá chán nản khi vẫn ở phòng trọ cả chục năm qua trong khi bạn bè có nhà, có xe hết rồi”.

Tôi đọc xong mà choáng váng. Một chuyện hệ trọng như vậy anh không nỡ bàn bạc với tôi trước. Giờ sự đã rồi tôi cũng đành xuôi theo.

Vay 1 tỉ, trả một đời

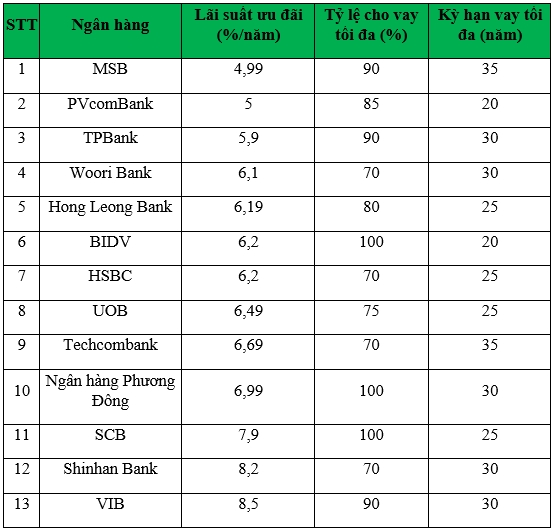

Nhiều ngân hạn cho vay với thời hạn dài, tối đa lên đến 35 năm.

Suốt hai tháng từ khi chuyển qua nhà mới, vợ chồng tôi không nói với nhau câu nào. Chồng tôi cũng không hề nhắc đến chuyện tiền phải trả ngân hàng mỗi tháng. Tôi định mặc kệ, nhưng như vậy sẽ khiến mọi chuyện trở nên tệ hơn, nên gọi chồng tôi ngồi nói chuyện rõ ràng.

Anh nói mua căn hộ này anh chỉ phải đóng trước 30% (khoảng 600 triệu đồng), 70% còn lại ngân hàng sẽ cho vay. Chủ đầu tư cũng hỗ trợ trả lãi vay cho khoản này trong 2 năm đầu và dự kiến đến cuối năm nay khi giao nhà. Kể từ lúc này đến 6 tháng sau, chúng tôi mới bắt đầu trả nợ cho phía ngân hàng.

Theo như anh nói, ngân hàng này cho vay thời gian 35 năm. Với 1 tỉ đồng, chúng tôi chỉ phải trả chưa đến 10 triệu đồng/tháng. Dù số tiền này vẫn nằm trong phạm chi trả được, nhưng với tình hình lương hiện tại vợ chồng tôi phải cố gắng rất nhiều mới không bị áp lực tài chính.

Chục năm đã là quá sức rồi, huống hồ 35 năm, chẳng khác gì chúng tôi phải trả nợ cả một đời.

Ngân hàng nhà nước yêu cầu các nhà băng tiếp tục “hạ nhiệt” lãi suất

-

Nợ người thân còn "đáng sợ" hơn vay nợ ngân hàng

Đó là chia sẻ của anh Mạnh Dũng (35 tuổi, Đồng Nai) sau quãng thời gian đầy áp lực khi vay người thân gần nửa tỷ đồng để mua nhà.

-

Vay nợ ngân hàng: Nông dân trên tài đại gia!

Tỷ lệ nợ xấu trong cho vay nông nghiệp, nông dân và nông thôn ở mức thấp "đáng mơ ước" đối với mọi ngân hàng.

-

Lãi suất liên ngân hàng: Vừa hạ nhiệt đã quay đầu tăng

Tuần giao dịch từ ngày 12–16/1 ghi nhận những chuyển động rõ nét trên thị trường tiền tệ, khi lãi suất liên ngân hàng – tức lãi suất các ngân hàng vay mượn lẫn nhau – không còn duy trì xu hướng giảm mạnh như đầu tháng mà bắt đầu nhích lên trở lại ở n...

-

Chủ tịch Fed Jerome Powell cho biết đang bị điều tra hình sự, khẳng định không khuất phục trước sức ép từ ông Trump

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), ông Jerome Powell, xác nhận đang bị các công tố viên liên bang điều tra hình sự liên quan đến dự án cải tạo trụ sở ngân hàng trung ương trị giá 2,5 tỷ USD tại Washington, D.C. Tuy nhiên, ông cho rằng đây chỉ là...

-

Từ lãi suất đến triển vọng các kênh đầu tư

Xu hướng tăng lãi suất đang diễn ra hiện nay có phần khác biệt so với đợt tăng gần nhất vào năm 2022. Theo đó, cách chúng ta đánh giá để xác định tín hiệu đối với thị trường cũng khác.

-

Lãi suất liên ngân hàng giảm sâu

Phiên giao dịch ngày 6/1 ghi nhận những biến động trái chiều trên thị trường tiền tệ và ngoại hối, khi lãi suất liên ngân hàng VND giảm mạnh, trong khi tỷ giá USD trên thị trường tự do tăng vọt, tiến sát mốc 27.000 đồng/USD....

-

Lãi suất tiền gửi còn tăng đến đâu? Hé lộ dự báo mới nhất

Theo báo cáo phân tích mới công bố của MBS Research, mặt bằng lãi suất tiền gửi đang bước vào giai đoạn chịu áp lực tăng trở lại sau thời gian dài duy trì ở mức thấp. Diễn biến này phản ánh rõ những căng thẳng về thanh khoản của hệ thống ngân hàng cũ...