Ảnh minh hoạ.

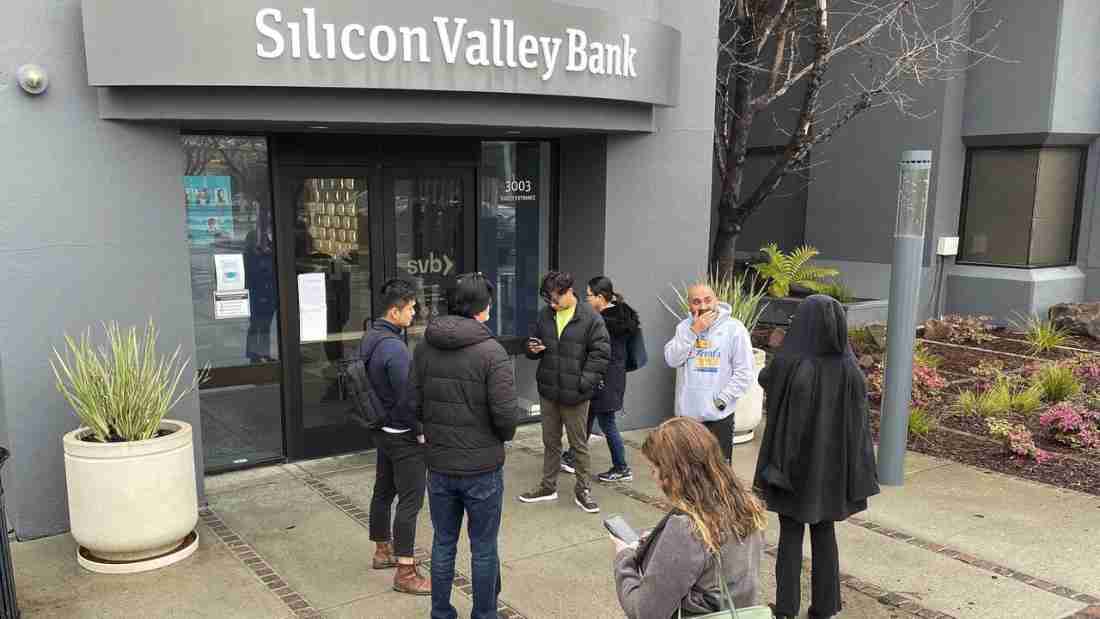

Như tên gọi của Sillicon Valley (SVB), hoạt động kinh doanh của ngân hàng này chủ yếu phục vụ cho các công ty startup trong lĩnh vực công nghệ của Hoa Kỳ. Trong đại dịch COVID-19, SBV đã nhận một lượng lớn tiền gửi khi các công ty công nghệ thu được nguồn tiền khủng từ việc phục vụ khách hàng làm việc tại nhà.

Tiền gửi SVB đã tăng 65% vào năm 2020 và 86% vào năm 2021. SBV ghi nhận 189 tỷ USD tiền gửi trong năm năm 2021. Tuy nhiên, ngân hàng này đã sử dụng hàng tỷ USD tiền gửi của khách hàng để mua trái phiếu trong 2 năm qua, nhưng không thu được lợi nhuận xứng đáng từ các khoản đầu tư này do lãi suất thấp. Hơn nữa, các khoản trái phiếu mà SBV mua có thời hạn đầu tư dài, đáo hạn trong hơn 10 năm.

Ngoài ra, một tỷ lệ lớn tiền gửi của SVB (87%) không được FDIC bảo hiểm, về mặt lý thuyết có nghĩa là có một lượng lớn tiền gửi gặp rủi ro.

Rắc rối của SVB bắt đầu khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu tăng lãi suất vào năm ngoái để đối phó với lạm phát tăng cao, khiến giá trị của những trái phiếu đó giảm xuống.

Khi điều kiện kinh tế của lĩnh vực công nghệ trở nên khó khăn hơn sau đợt bùng nổ của đại dịch, nhiều khách hàng của SVB bắt đầu rút tiền để duy trì hoạt động kinh doanh. Đối mặt với tình trạng thiếu tiền mặt, SVB buộc phải bán trái phiếu với mức lỗ lớn, gây lo ngại về sức khỏe tài chính của công ty.

Trong vòng 48 giờ, do hoảng sợ, người gửi tiền tại SBV đã liên tục rút tiền, với lượng tiền đủ để gây ra sự sụp đổ của ngân hàng này.

Tài sản lớn nhất của SVB trên bảng cân đối kế toán là chứng khoán đầu tư (58%) chứ không phải các khoản cho vay. Phần lớn (75%) các khoản đầu tư này đã được chuyển sang giữ đến ngày đáo hạn, điều đó có nghĩa là các khoản lỗ chưa thực hiện không được phản ánh trên báo cáo kết quả hoạt động kinh doanh hoặc bảng cân đối kế toán vì các chứng khoán này dự kiến sẽ được giữ đến ngày đáo hạn.

Khoản lỗ chưa thực hiện trong chứng khoán đầu tư vượt quá vốn chủ sở hữu hữu hình của ngân hàng. Trong trường hợp cần bán chứng khoán đầu tư, ngân hàng sẽ phải bù lỗ và huy động vốn mới để vượt qua mức vốn quy định. Đây là những gì SVB đã lên kế hoạch thực hiện vào thứ Sáu tuần qua.

Vào ngày 8/3, SVB báo cáo đã bán lỗ một số chứng khoán của ngân hàng. Ngoài ra, để củng cố bảng cân đối kế toán, ngân hàng đã thông báo bán cổ phiếu mới trị giá 2,25 tỷ USD.

“SVB sụp đổ vì một sai lầm ngớ ngẩn trong quản lý rủi ro lãi suất: Họ đầu tư tiền gửi ngắn hạn vào trái phiếu dài hạn. Khi lãi suất tăng, giá trị của trái phiếu giảm xuống, xóa sạch vốn chủ sở hữu của ngân hàng”, James Angel, chuyên gia về điều tiết thị trường tài chính toàn cầu tại Đại học Georgetown, nói với Al Jazeera. “Đây chính là hiện tượng đã xóa sổ ngành Tiết kiệm và Cho vay của Hoa Kỳ vào những năm 1980. Một số người đã không rút kinh nghiệm”.

Trong nỗ lực ngăn chặn sự sụp đổ, các nhà quản lý Hoa Kỳ đã thông báo vào Chủ nhật rằng họ sẽ đảm bảo tất cả các khoản tiền gửi ở ngân hàng SBV.

Cục Dự trữ Liên bang cũng tiết lộ một chương trình cho vay, Chương trình Tài trợ có kỳ hạn Ngân hàng (BTFP), nhằm củng cố niềm tin vào hệ thống tài chính bằng cách cho các ngân hàng lựa chọn vay trực tiếp từ Fed để tránh phải phụ thuộc vào việc bán trái phiếu thua lỗ.

Tổng thống Hoa Kỳ Joe Biden đã tìm cách đảm bảo với công chúng rằng tình hình đã được kiềm chế, nói rằng, “Người Mỹ có thể tin tưởng rằng hệ thống ngân hàng an toàn”.

Tuy nhiên, cổ phiếu ngân hàng, bao gồm cả cổ phiếu của “tứ đại gia” của Hoa Kỳ - JPMorgan Chase, Bank of America, Wells Fargo và Citibank - đã giảm mạnh trong bối cảnh lo ngại về sự lây lan trong lĩnh vực tài chính.

First Republic Bank, một ngân hàng hạng trung có trụ sở tại San Francisco, California, đã chứng kiến giá cổ phiếu sụt giảm tới 60%.

Cổ phiếu ngân hàng ở châu Âu và châu Á cũng bị ảnh hưởng đáng kể.

Tại Vương quốc Anh, các cơ quan tài chính thông báo họ đã tạo điều kiện thuận lợi cho việc bán chi nhánh SVB tại Anh cho HSBC, ngân hàng lớn nhất châu Âu, để bảo vệ khoản tiền gửi 6,7 tỷ bảng Anh (8,1 tỷ USD).

SVB là ngân hàng lớn thứ 16 ở Hoa Kỳ và được mô tả là một ngân hàng hạng trung.

Tính đến tháng 12, SBV có tài sản trị giá 209,0 tỷ USD và tổng số tiền gửi là 175,4 tỷ USD, theo Tổng công ty Bảo hiểm Tiền gửi Liên bang.

Để so sánh, JPMorgan Chase, ngân hàng lớn nhất ở Mỹ, năm ngoái có tài sản trị giá 3,67 nghìn tỷ USD.

Tuy nhiên, SVB đã có một ảnh hưởng lớn trong hệ sinh thái công nghệ, nổi tiếng với việc hỗ trợ các công ty khởi nghiệp mà các tổ chức lớn hơn coi là quá rủi ro khi cho vay.

Sự thất bại của SVB được cho là đã khiến một số giám đốc điều hành công nghệ tranh nhau thay đổi ngân hàng và tìm hiểu các lựa chọn khá để trả lương cho nhân viên trong bối cảnh lo ngại họ sẽ không thể truy cập vào quỹ của mình.

Trong khi hậu quả của sự sụp đổ của SVB vẫn đang diễn ra, các nhà kinh tế đều nhất trí rộng rãi rằng sự thất bại của SBV khác biệt rõ rệt với sự sụp đổ của các tổ chức tài chính, chẳng hạn như Bear Stearns và Lehman Brothers, gây ra cuộc khủng hoảng tài chính toàn cầu 2007-2008.

Không giống như các tổ chức như Lehman Brothers, hoạt động kinh doanh của SVB tập trung vào một lĩnh vực và có tương đối ít giao dịch với các ngân hàng khác.

“Tình hình SVB chắc chắn khiến mọi người lo lắng nhưng tôi không nghĩ nó có khả năng biến thành tình huống kiểu Lehman, đặc biệt là khi Fed đã can thiệp mạnh mẽ như thế nào, bao gồm cả việc hứa hẹn sẽ bảo vệ ngay cả những khoản tiền gửi không được bảo hiểm”, David Skeel, giáo sư về doanh nghiệp luật tại Trường Luật Đại học Pennsylvania, nói với Al Jazeera.

Các quy định tài chính cũng đã được thắt chặt đáng kể kể từ cuộc khủng hoảng 2007-2008.

Angel nói: “May mắn thay, các yêu cầu về vốn tăng lên sau cuộc khủng hoảng năm 2008 dường như đang được đền đáp. Các ngân hàng hiện nay được yêu cầu phải có nhiều vốn hơn trước đây, khiến chúng ít rủi ro hơn. Ngay cả những ngân hàng đã mắc phải những sai lầm ngu ngốc hầu hết đều mất tiền của chính họ chứ không phải của người gửi tiền”.

-

HSBC mua lại chi nhánh ngân hàng Silicon Valley vừa phá sản với giá 1,2 USD

HSBC đã xuất hiện như một hiệp sĩ trắng để giải cứu công ty con tại Vương quốc Anh của ngân hàng cho vay vừa phá sản - Ngân hàng Silicon Valley (SVB), cung cấp khoản hỗ trợ cho vụ sụp đổ đã làm rung chuyển cả thế giới tài chính và công nghệ.

-

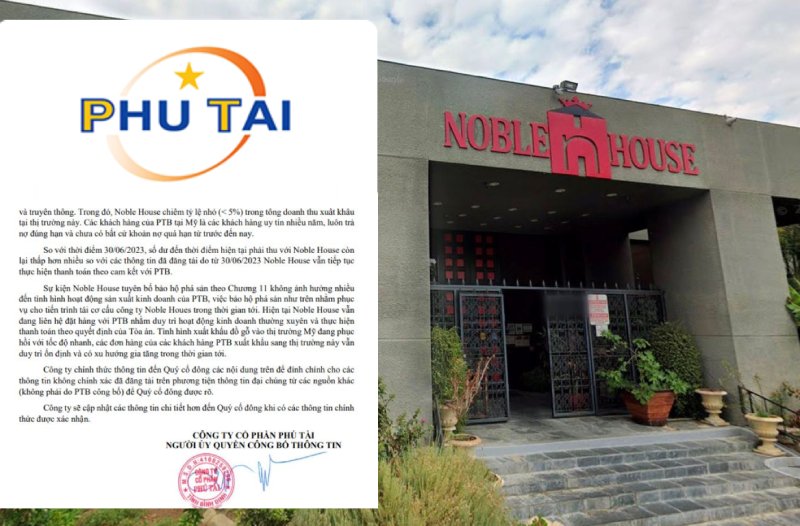

Doanh nghiệp Việt thông tin về nguy cơ mất hàng chục tỷ sau vụ Noble House nộp đơn phá sản ở Mỹ

Trước thông tin Noble House, một nhà sản xuất, phân phối và bán lẻ đồ nội tại Mỹ nộp đơn xin phá sản và công ty có nguy cơ mất trắng 80 tỷ đồng nợ từ khách hàng này, Phú Tài đã lên tiếng trấn an cổ đông, nhà đầu tư....

-

Ông Biden: Mỹ sẽ không vỡ nợ

Tổng thống Biden tuyên bố Mỹ sẽ tránh được kịch bản vỡ nợ, trong bối cảnh đàm phán giữa Nhà Trắng và quốc hội "đã có hiệu quả".

-

Các ngân hàng Mỹ “đầy ắp” nợ xấu bất động sản

Charlie Munger, cánh tay phải đắc lực của huyền thoại đầu tư nổi tiếng nhất thế giới Warren Buffett, đưa ra nhận định nói trên trong cuộc phỏng vấn vào tuần qua. Ông đồng thời cảnh báo rằng một cơn bão đang hình thành tại thị trường bất động sản thươ...

-

Khủng hoảng ngân hàng tại Mỹ có thể lan rộng sang ngành bất động sản

Cuộc khủng hoảng của 3 ngân hàng SVB, Signature và First Republic đang khiến thị trường bất động sản thương mại Mỹ đứng trước nhiều rủi ro khi dòng vốn tắc nghẽn.

-

HSBC mua lại chi nhánh ngân hàng Silicon Valley vừa phá sản với giá 1,2 USD

HSBC đã xuất hiện như một hiệp sĩ trắng để giải cứu công ty con tại Vương quốc Anh của ngân hàng cho vay vừa phá sản - Ngân hàng Silicon Valley (SVB), cung cấp khoản hỗ trợ cho vụ sụp đổ đã làm rung chuyển cả thế giới tài chính và công nghệ....

.png)