Công ty Chứng khoán VNDirect vừa có báo cáo về ngành bất động sản khu công nghiệp với nhận định phân khúc này sẽ chững lại do gia tăng cạnh tranh đến từ Indonesia và khó khăn trong thủ tục pháp lý làm giảm nguồn cung.

Khan hiếm nguồn cung

Cụ thể, quý 3 vừa qua, thị trường phía Nam không có dự án mới nào đi vào hoạt động. Tổng diện tích đất trong 9 tháng đầu năm 2022 tăng 9,2% so với cùng kỳ lên 41.950 ha, dẫn tới diện tích cho thuê tăng 8,2% so với cùng kỳ, lên 27.950 ha.

Bên cạnh đó, nguồn cung lớn nhà kho và nhà xưởng xây sẵn được đưa vào hoạt động trong quý 3/22, dẫn đến tổng nguồn cung tăng lần lượt 30,2%/27,7% so với cùng kỳ. Tỷ lệ lấp đầy trung bình và giá thuê lần lượt tăng 1,3 điểm % lên 85,2% và 10% so với cùng kỳ lên 125 USD/m2/thời hạn thuê do nhu cầu cao nhưng không có nguồn cung mới trong quý 3/2022.

Tương tự như thị trường phía Nam, thị trường phía Bắc cũng không có khu công nghiệp mới nào đi vào hoạt động trong quý 3 vừa qua. Trong 9 tháng đầu năm 2022, tổng diện tích đất tăng 2,7% so với cùng kỳ lên 16.072ha. Do nguồn cung hạn chế, tỷ lệ lấp đầy tới quý 3/2022 tăng 4,7% so với cùng kỳ lên khoảng 80-82%.

Đối với thị trường nhà kho và nhà xưởng xây sẵn, nguồn cung mới tăng lần lượt 39% so với cùng kỳ lên 1,4 triệu m2 và 9,5% so với cùng kỳ lên 2,3 triệu m2 trong 9 tháng năm 2022.

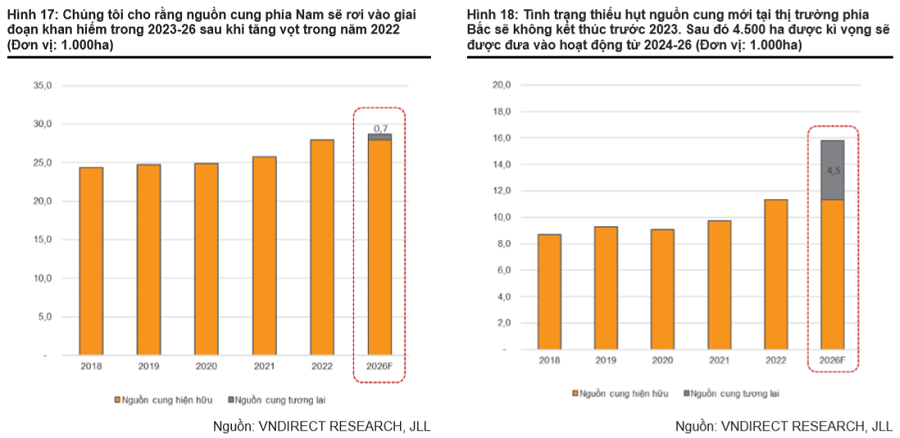

“Thị trường bất động sản khu công nghiệp sẽ đối mặt với tình trạng khan hiếm nguồn cung mới từ nay đến cuối năm 2023. Sau khi nguồn cung tăng vọt trong năm 2022, chỉ có khoảng 700ha đất được đưa vào sửa dụng ở miền Nam trong giai đoạn 2023-2026, chủ yếu là ở Long An và Đồng Nai”, VNDirect cho biết.

Đối với thị trường phía Bắc, tình trạng thiếu nguồn cung mới được dự báo sẽ kéo dài cho đến hết năm 2023 mặc dù có nhiều dự án đang chờ được phê duyệt. Trong giai đoạn 2024-2026, bất động sản khu công nghiệp miền Bắc sẽ đón nhận nguồn cung khoảng 4.500ha sẽ được đưa vào hoạt động, đóng góp lớn nhất đến từ Bắc Ninh và Hải Phòng.

Tăng áp lực cạnh tranh

Về triển vọng thị trường năm 2023, công ty chứng khoán này đánh giá động lực tăng trưởng đang dần phai mờ.

Đầu tiên là dòng vốn FDI chậm lại do tâm lý thận trọng của các nhà đầu tư với kinh tế toàn cầu phục hồi còn tiềm ẩn nhiều rủi ro và việc FED tăng lãi suất có thể tác động đến dòng vốn FDI vào Việt Nam. Bên cạnh đó, thị trường bất động sản công nghiệp sẽ khan hiếm nguồn cung mới từ nay đến cuối năm 2023 ở cả hai miền Nam - Bắc.

Theo đó, vốn FDI đăng ký của Việt Nam giảm 5,4% so với cùng kỳ, xuống 22,5 tỷ USD. Trong khi vốn FDI thực hiện vẫn tăng trưởng tốt 15,2% so với cùng kỳ lên 17,5 tỷ USD trong 10 tháng năm 2022.

Việt Nam nằm trong top các quốc gia thu hút vốn FDI tốt nhất khu vực trong năm 2022. Việt Nam có sức hút vững chắc nhờ vị trí gần Trung Quốc, giá thuê đất thấp, chi phí năng lượng cạnh tranh và lao động lành nghề.

Tuy nhiên, đang có sự cạnh tranh ngày càng gia tăng từ các quốc gia khác và Việt Nam hiện đang tụt lại phía sau trong việc thu hút dòng vốn FDI vào ngành xe điện và công nghiệp bán dẫn.

“Việc Indonesia ban hành Luật Omnibus trong năm 2020 đã mang đến nhiều cơ hội đầu tư và hoạt động cho các công ty nước ngoài vào quốc gia này. Kể từ đó, dòng vốn FDI vào Indonesia tăng trưởng tích cực, tăng 46% so với cùng kỳ lên 31 tỷ USD trong 9 tháng đầu năm 2022”, VNDirect cho biết.

-

Tăng trưởng bền vững, bất động sản công nghiệp vẫn khó tránh khỏi những thách thức này

Mặc dù là một trong những thị trường hấp dẫn và được dự báo sẽ phát triển bền vững trong tương lai, nhưng lĩnh vực bất động sản công nghiệp vẫn phải đối mặt với nhiều thách thức.

-

Singapore mong muốn cùng Việt Nam bước vào giai đoạn hợp tác mới

huyến thăm cấp Nhà nước sắp tới của Tổng bí thư, Chủ tịch nước Tô Lâm và Phu nhân tới Singapore được kỳ vọng sẽ đưa quan hệ song phương Việt Nam-Singapore sẽ bước sang một giai đoạn mới, cùng hợp tác giải quyết các vấn đề chung, vì lợi ích song phươn...

-

Động lực từ khu công nghiệp ở Bắc Trung Bộ

Sau gần 20 năm phát triển, các khu kinh tế: Vũng Áng (Hà Tĩnh), Nghi Sơn (Thanh Hóa), Đông Nam (Nghệ An) và các khu công nghiệp khu vực Bắc Trung Bộ đang trở thành điểm đến hấp dẫn của nhiều nhà đầu tư trong và ngoài nước, đóng góp lớn vào tăng trưởn...

-

Doanh nghiệp bất động sản công nghiệp sẽ không được tính doanh thu một lần khi cho thuê đất

Quy định doanh thu từ hoạt động cho thuê tài sản nhận trước nhiều kỳ phải được phân bổ theo thời hạn thuê sẽ giúp bức tranh tài chính của các doanh nghiệp bất động sản công nghiệp bớt biến động hơn so với trước....

-

Sonadezi Châu Đức đặt kế hoạch lợi nhuận 2026 giảm mạnh

Công ty Cổ phần Sonadezi Châu Đức (mã chứng khoán: SZC) vừa công bố tài liệu Đại hội đồng cổ đông thường niên năm 2026, dự kiến tổ chức ngày 16/4. Báo cáo cho thấy doanh nghiệp đã vượt kế hoạch kinh doanh năm 2025, song bước sang năm 2026 lại đặt mục...

-

Ưu đãi phí thuê hạ tầng và chính sách hút FDI mở “cửa” mới cho bất động sản khu công nghiệp

Thị trường bất động sản khu công nghiệp (KCN) đang đứng trước một giai đoạn chuyển động mới khi loạt chính sách hỗ trợ doanh nghiệp sản xuất và thu hút dòng vốn đầu tư nước ngoài được ban hành. Theo báo cáo cập nhật của MBS Research, hai yếu tố gồm N...