Giải pháp căn cơ là phải nâng cao hiệu quả đầu tư mới có thể chữa được “căn bệnh” lạm phát và lãi suất cao của Việt Nam. Ngoài ra, việc xây dựng một quy trình chuẩn trong ban hành chính sách điều hành nền kinh tế và thị trường tiền tệ là điều rất cần thiết.

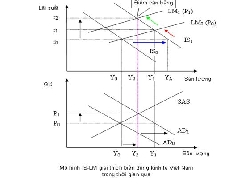

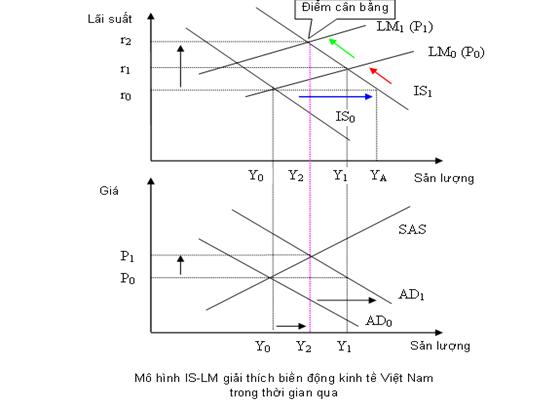

Mô hình IS-LM vẫn giải thích được cho biến động vĩ mô của Việt Nam

Mô hình IS-LM (Investment/Saving - Liquidity preference/Money supply) là một mô hình kinh điển trong kinh tế học dùng để biểu diễn mối quan hệ giữa lãi suất, tiết kiệm, đầu tư, cung tiền, tăng trưởng kinh tế và một vài biến số khác của nền kinh tế.

Mô hình IS-LM có thể giúp giải thích phần nào những biến động trong nền kinh tế Việt Nam trong thời gian qua.

Cụ thể, Chính phủ tung ra gói kích thích kinh tế khoảng 8 tỷ USD trong năm 2009. Điều này khiến nhu cầu đầu tư và tiêu dùng trong nền kinh tế tăng lên, góp phần làm GDP năm 2009 tăng trưởng 5.3%.

Tuy vậy, một hệ quả đi cùng là giá cả hàng hóa cũng tăng lên (do cầu hàng hóa tăng), dẫn đến tăng cầu tiền trong nền kinh tế. Cầu tiền tăng đã làm cho lãi suất vào cuối năm 2009 và năm 2010 tăng mạnh.

Chính sách NHNN đang áp dụng hiện nay là giảm cung tiền để giảm đầu tư và tiêu dùng trong nền kinh tế, từ đó ngăn chặn đà tăng giá của hàng hóa. Tuy nhiên, điều này lại càng làm cho lãi suất gia tăng.

|

Nguyên nhân thực sự của lãi suất cao ở Việt Nam

Như vậy, mô hình IS-LM vẫn có thể giải thích được cho hiện tượng lạm phát và lãi suất của Việt Nam. Tuy nhiên, cách giải thích theo mô hình này có tính chất nguyên lý. Bản chất của hiện tượng lãi suất cao của Việt Nam được giải thích một cách cụ thể như sau.

Cũng như bất kỳ một hàng hóa nào khác, lãi suất trên thị trường được hình thành theo quy luật cung cầu tiền trong nền kinh tế. Ngân hàng Trung ương (NHTW) là nơi điều tiết cung tiền thông qua các chính sách tiền tệ. NHTW có thể bơm tiền qua các công cụ như thay đổi tỷ lệ dự trữ bắt buộc, mua bán giấy tờ có giá trên thị trường tiền tệ, trực tiếp cho ngân hàng thương mại hay chính phủ vay mượn.

Cung cầu tiền trong nền kinh tế còn phụ thuộc vào tâm lý, kỳ vọng của người dân và doanh nghiệp. Nếu cầu đầu tư tăng lên thì sẽ làm tăng cầu tiền trong nền kinh tế, hoặc nếu tâm lý kỳ vọng về lạm phát sẽ cao, người dân và doanh nghiệp sẽ đòi hỏi một mức lãi suất cao hơn. Những điều này cũng dẫn đến việc lãi suất gia tăng.

Sử dụng các nguyên lý này, chúng ta thấy lãi suất tăng mạnh trong thời gian qua có một số nguyên nhân sau:

Thứ nhất là do cầu đầu tư cao: Đây là nguyên nhân căn bản khiến lãi suất của Việt Nam luôn vượt trội so với các nền kinh tế khác. Tỷ lệ đầu tư trong nền kinh tế trong 3 năm gần đây luôn trên 40% GDP, tính trung bình trong 10 năm cũng đã lên tới 38% GDP. Đây là mức rất cao so với hầu hết các nền kinh tế khác.

Điều này cũng giải thích cho tăng trưởng tín dụng và cung tiền của Việt Nam luôn ở mức rất cao so với các nền kinh tế khác. Năm 2009, tăng trưởng tín dụng là 37%, và tỷ lệ này trong năm 2010 theo ước tính của chúng tôi đạt khoảng 27%.

Thứ hai là lạm phát cao vượt dự kiến: Lạm phát trong những tháng cuối năm tăng lên rất mạnh khiến cả năm 2010 lên đến 11.75%, cao gần như vượt mọi dự đoán trước đó. Thực tế lạm phát cao này đã khiến người dân và doanh nghiệp không ưa thích cất giữ tiền mặt, mà thay vào đó đầu tư các tài sản có tính thanh khoản tốt và thường tăng theo lạm phát như USD và vàng.

Vì vậy, các ngân hàng không những khó huy động vốn mà tiền tiết kiệm còn bị rút ra để đầu tư vào các tài sản có tính an toàn cao hơn. Nếu gửi tiền vào ngân hàng, người gửi tiền cũng sẽ đòi hỏi một mức lãi suất cao hơn.

Thứ ba là chính sách tiền tệ thắt chặt: Ngày 5/11, NHNN quyết định điều chỉnh các lãi suất thêm 1%, cụ thể lãi suất cơ bản và lãi suất tái cấp vốn lên 9%, lãi suất tái chiết khấu lên 7%. Động thái này cho thấy NHNN đang sử dụng chính sách tiền tệ thắt chặt để kiềm chế lạm phát. Trong thời gian qua, NHNN cũng đã hạn chế cung tiền qua thị trường mở.

Thứ tư là sức ép từ Thông tư 13: Theo Thông tư 13 và Thông tư 19 (sửa đổi một số điều của Thông tư 13), hệ số CAR yêu cầu được nâng từ 8% lên 9% và số tiền cho vay không quá 80% vốn huy động đối với ngân hàng và 85% đối với tổ chức tín dụng phi ngân hàng. Ngoài ra, theo Thông tư 19 thì chỉ có 25% tiền gửi không kỳ hạn của các tổ chức được tính vào số vốn huy động.

Có thể nhận thấy những quy định mới này đã ảnh hưởng rất mạnh đến khả năng cấp tín dụng và chi phí vốn của các ngân hàng thương mại. Điều này đồng nghĩa với việc lãi suất thị trường tăng mạnh là không thể tránh khỏi.

Vòng luẩn quẩn lạm phát – lãi suất

Có thể thấy lạm phát cao sẽ dẫn đến lãi suất cao, tuy nhiên đến lượt lãi suất cao lại tác động trở lại lạm phát.

Lãi suất tăng cao sẽ ảnh hưởng đến chi phí vốn của doanh nghiệp và dẫn đến giá thành sản phẩm tăng. Ngoài ra, lãi suất cao cũng buộc một số doanh nghiệp phải thu hẹp sản xuất làm giảm cung hàng hóa trên thị trường dẫn đến tăng giá.

Tuy nhiên, cần lưu ý giá cả hình thành theo quy luật cung cầu. Lãi suất tăng sẽ làm cho cầu đầu tư và tiêu dùng giảm, dẫn đến giá hàng hóa không thể tăng mạnh như việc tăng lên của chi phí.

Như vây, hiệu ứng từ lãi suất cao về phương diện lý thuyết không làm giá cả tăng mạnh một cách tương ứng. Ngoài ra, lạm phát chi phí đẩy cũng không làm cho giá tăng cao một cách liên tục như những gì đang xảy ra tại Việt Nam.

Trường hợp lạm phát đình đốn (nền kinh tế vừa lạm phát cao, đồng thời kinh tế suy giảm) như nhiều nhận định lo ngại có xác suất xảy ra không cao trên thực tế.

Quan hệ giữa cung tiền và lạm phát được chứng minh một cách rất thuyết phục cả về lý thuyết và thực tế. Mối quan hệ này có thể hiểu một cách đơn giản là khi cung tiền tăng lên quá nhanh vượt mức tăng thêm của hàng hóa và dịch vụ được làm ra thì điều tất yếu sẽ dẫn đến giá cả hàng hóa phải tăng (nhiều tiền, ít hàng).

Về bản chất lạm phát cao, kéo dài của Việt Nam, một số phân tích trước đây của chúng tôi đã chứng minh là do tính cơ cấu.

Nguyên nhân chính yếu là do tỷ lệ đầu tư quá cao đòi hỏi tăng trưởng cung tiền cao nhưng không tạo ra hiệu quả tương ứng. Điều này dẫn đến sản phẩm và dịch vụ làm ra tăng thấp hơn nhiều so với cung tiền của nền kinh tế.

Như vậy, nguyên nhân lạm phát cao của Việt Nam vẫn chủ yếu là do cung tiền chứ không phải là do chi phí đẩy.

Giải pháp cho vấn đề hạ lãi suất hiện nay

Để giảm mạnh lãi suất, NHNN cần phải cân nhắc nhiều biến số trong nền kinh tế, đặc biệt là lạm phát.

Trước hết cần phải xác định mức lãi suất hiện nay đã thực sự cao hay thấp và mục tiêu lãi suất sẽ là bao nhiêu. Từ đó, NHNN mới có thể đưa ra một chính sách thật sự hợp lý để giải quyết những bất ổn hiện nay trên thị trường tiền tệ.

Chúng tôi cho rằng mức lãi suất cho vay phổ biến từ 18-20% là quá cao và quá khả năng của phần lớn doanh nghiệp. Mức lãi suất này gần bằng giai đoạn giữa năm 2008, trong khi thời điểm đó lạm phát tính theo năm (year-on-year) lên tới 30%.

Thống kê gần 600 doanh nghiệp niêm yết trên sàn chứng khoán từ năm 2006 đến nay cho thấy lợi nhuận trên vốn đầu tư trung bình chỉ từ 18-24%. Do vậy, mức lãi suất hiện nay sẽ gây khó khăn cho rất nhiều doanh nghiệp.

Một tiêu chí khác cho thấy với mức lạm phát kỳ vọng năm 2011 dưới 10%, thì mức lãi suất huy động 16-19% được xem là quá cao, dù cho kinh tế Việt Nam còn nhiều rủi ro.

Việc các ngân hàng đồng thuận đưa lãi suất huy động tối đa là 14% được xem là mức hợp lý. Tuy nhiên, NHNN vẫn cần có những biện pháp mang tính dài hạn hơn để lãi suất huy động thực tế của các ngân hàng giảm xuống dưới mức này mà không cần một sự “đồng thuận” nào.

Xem xét nới lỏng một số quy định tại Thông tư 13: Những quy định tại Thông tư 13 nhằm mục đích nâng cao sự an toàn cho hệ thống ngân hàng. Tuy nhiên, các biện pháp được đưa ra trong bối cảnh nền kinh tế khó khăn tác động mạnh đến thị trường tài chính. Chi phí vốn tăng và tín dụng khan hiếm từ các quy định này đã góp phần đẩy lãi suất lên cao.

Hơn nữa, kinh nghiệm nhiều quốc gia cho thấy sự an toàn của hệ thống ngân hàng phụ thuộc nhiều vào các giải pháp quản trị, hơn là việc nâng các quy định an toàn một cách quá nhanh.

NHNN cần cẩn trọng trong việc mua các tài sản tài chính trên thị trường: Cách nhanh nhất để NHNN cung tiền ra thị trường để hạ lãi suất là mua trái phiếu Chính phủ trên thị trường sơ cấp và thứ cấp. Tuy nhiên, trong bối cảnh lạm phát cao ở Việt Nam thì đây là một chính sách mạo hiểm. Điều này có thể làm lạm phát tiếp tục tăng mạnh trong thời gian tới, vì lạm phát ở Việt Nam chủ yếu là do cung tiền.

Việt Nam không thể tung ra một gói nới lỏng định lượng tương tự như Hoa Kỳ vì có sự khác biệt rất lớn về điều kiện kinh tế. Lạm phát ở Việt Nam rất cao, tiêu dùng và đầu tư cũng tăng nhanh. Trong khi đó, Hoa Kỳ lại có mức lạm phát thấp, tín dụng tiêu dùng và đầu tư suy giảm.

Ngoài ra, việc NHNN bơm tiền vào nền kinh tế qua việc mua trái phiếu sẽ khiến cho việc kiểm soát cung tiền gặp khó khăn hơn nhiều so với sử dụng các công cụ trên thị trường mở. Thực tế chứng minh trong các năm vừa qua, NHNN mua trực tiếp trái phiếu Chính phủ đã gây sức ép mạnh lên lạm phát và thâm hụt ngân sách.

Trong bối cảnh hiện nay, NHNN có thể dùng thị trường mở như là một cổ máy bơm hút tiền để giải quyết vấn đề thanh khoản và hạ lãi suất về vùng mục tiêu.

Những bất cập trên thị trường này như tình trạng “độc quyền” của một số ngân hàng được chiết khấu giấy tờ có giá trên thị trường mở không phải là nguyên nhân gây nên lãi suất cao trên thị trường liên ngân hàng.

Chính sách nhất quán, minh bạch, thực tế: Nguyên nhân quan trọng khiến cho kinh tế Việt Nam bị cuốn vào vòng xoáy lãi suất và lạm phát trong thời gian qua một phần là do lòng tin bị suy giảm. Một khi người dân chưa tin vào những chính sách Chính phủ và sự ổn định của các yếu tố vĩ mô thì sẽ dẫn đến nhiều hệ lụy. Chẳng hạn, hoạt động đầu cơ vàng, ngoại tệ sẽ tăng lên và tiền sẽ không đổ vào lĩnh vực sản xuất, đổi mới công nghệ, cải thiện năng suất.

Lòng tin của nhà đầu tư và người dân chỉ có thể được hình thành từ các chính sách minh bạch, nhất quán và có tính thực tiễn. Một điều quan trọng nữa là các chính sách vĩ mô phải trở nên “dự đoán được”. Những đối tượng bị ảnh hưởng phải biết được các giải pháp cụ thể của Chính phủ đối với các bất ổn vĩ mô như tỷ giá, lạm phát, lãi suất, thâm hụt ngân sách. Việc không thể đoán trước được có thể gây nên tâm lý hoài nghi và tạo nên những điểm tắc nghẽn trong nền kinh tế.

Do vậy, về lâu dài để hạ lãi suất và ổn định nền kinh tế thì việc xây dựng một quy trình ban hành chính sách điều hành nền kinh tế và thị trường tiền tệ là điều rất cần thiết.

Nâng cao hiệu quả đầu tư, giảm thâm hụt ngân sách: Nguồn gốc sâu xa của tình trạng lãi suất cao và lạm phát ở Việt Nam là do hiệu quả đầu tư thấp và tình trạng thâm hụt ngân sách khá cao. Do vậy, về dài hạn muốn giải quyết được những bất ổn này thì cần phải giải quyết từ gốc.

Việc tái cấu trúc nền kinh tế phải được thực hiện mạnh mẽ hơn nữa, chú trọng đến việc giảm đầu tư của khu vực nhà nước và nâng cao hiệu quả đầu tư của khu vực này. Ngoài ra, cần từng bước giảm thâm hụt ngân sách để giữ vững sự ổn định cho hệ thống tài chính.

Dần dần từng bước giảm tỷ lệ đầu tư/GDP về quanh mức 30-35% thay vì trên 40% như hiện nay. Bên cạnh đó, cần đặt mục tiêu giảm tăng trưởng tín dụng và cung tiền hàng năm về quanh mức 20% và hệ số ICOR khoảng 4 lần.

Chỉ có nâng cao hiệu quả đầu tư mới là liều thuốc hữu hiệu để chữa “căn bệnh” lạm phát và lãi suất cao của Việt Nam.