Trong báo cáo ngành xi măng mới cập nhật, Công ty chứng khoán VnDirect cho rằng lợi nhuận ròng năm 2022 các doanh nghiệp trong ngành sẽ tăng trưởng mạnh so với năm 2021 và sản lượng tiêu thụ phục hồi.

Kỳ vọng vào thị trường tiêu thụ nội địa

Hiện ngành xi măng Việt Nam đang ở trong tình trạng “vừa thừa, vừa thiếu”, dư thừa nguồn cung khi công suất sản xuất vượt quá nhu cầu thị trường nội địa, trong khi lại thiếu các nhà máy xi măng quy mô lớn.

Cụ thể, trong khi nhu cầu xi măng nội địa hiện nay chỉ đạt dưới 65 triệu tấn thì quy mô công suất toàn ngành đã lên tới gần 107 triệu tấn. Điều này dẫn đến tình trạng dư cung trầm trọng và ngày càng phụ thuộc vào kênh tiêu thụ xuất khẩu.

Việc thiếu hiệu quả sản xuất theo quy mô và tình trạng dư cung kéo dài là những lý do chính ảnh hưởng đến lợi nhuận của các doanh nghiệp trong ngành xi măng hiện nay.

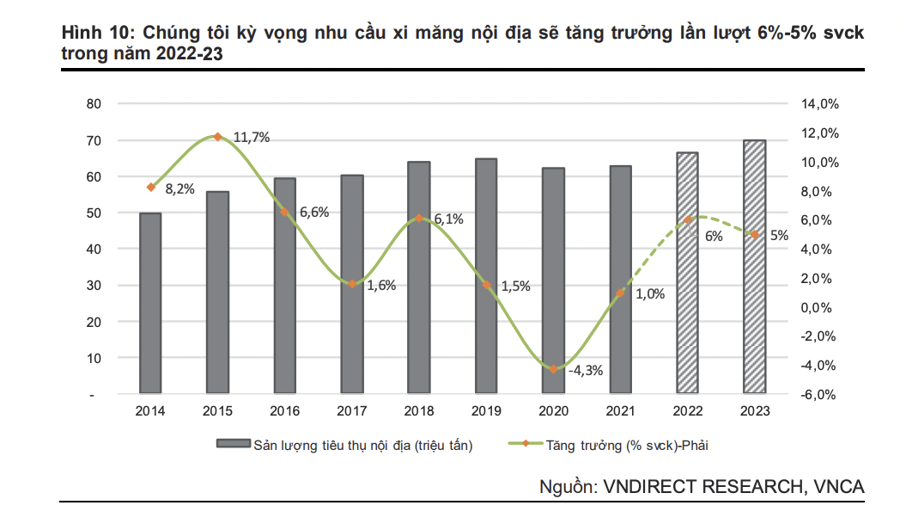

Theo nhận định của VnDirect, sự phát triển cơ sở hạ tầng và thị trường bất động sản sôi động sẽ là động lực tăng trưởng chính cho nhu cầu xi măng nội địa giai đoạn 2022-2023.

VnDirect kỳ vọng nhu cầu tiêu thụ xi măng nội địa năm 2022-2023 sẽ phục hồi mạnh mẽ và sản lượng tiêu thụ đạt 66,5 triệu tấn trong năm 2022 và ở năm 2023 là 69,8 triệu tấn, tăng lần lượt là 6% và 5% so với cùng kỳ.

Dự báo này của VnDirect dựa trên cơ sở giải ngân vốn đầu tư công năm 2022 sẽ tăng 20-30% so với giải ngân thực tế năm 2021 và nguồn cung căn hộ mới tại Hà Nội và TP.HCM sẽ hồi phục mạnh mẽ trong năm 2022 với lần lượt 40-60% so với cùng kỳ.

VnDirect định giá cổ phiếu xi măng không còn hấp dẫn

Mặt khác, VnDirect cũng cho biết trong giai đoạn 2017-2021 thị trường xuất khẩu là “phao cứu sinh” giải quyết tình trạng dư cung trầm trọng ngành xi măng Việt Nam. Tuy nhiên, trong năm 2022, do chi phí vận chuyển tăng cao và rủi ro bị ép giá sẽ không giúp các doanh nghiệp xi măng trong nước cải thiện lợi nhuận từ kênh xuất khẩu mặt hàng này.

Bên cạnh đó, VnDirect dự báo thị trường bất động sản của Trung Quốc chậm lại cùng những ảnh hưởng của dịch Covid-19 ở nước này cũng sẽ gây áp lực cho xuất khẩu xi măng và clinker của Việt Nam trong giai đoạn 2022-2023.

Theo đó, dự báo hoạt động xuất khẩu xi măng và clinker của Việt Nam sẽ giảm lần lượt 1,5% và 2% trong năm 2022 và 2023 xuống mức 45 triệu tấn. Như vậy, tổng tiêu thụ xi măng và clinker ngành xi măng Việt Nam sẽ đạt lần lượt 111,5 triệu tấn trong năm 2022 và 114 triệu tấn ở năm 2023.

Cổ phiếu ngành xi măng không còn hấp dẫn

Trong năm 2022, nhiều doanh nghiệp xi măng đã công bố kế hoạch lợi nhuận trước thuế đầy tham vọng với các mức tăng trưởng lớn như Xi măng VICEM Hoàng Mai (mã: HOM) với lợi nhuận 15 tỉ đồng, tăng 455,7% so với năm 2021; Xi măng Vicem Bút Sơn (mã: BTS) lợi nhuận ước đạt 83 tỉ đồng, tăng 48,6%; Xi măng Bỉm Sơn (mã: BCC) là 200 tỉ đồng, tăng 42,7%.

Bất chấp khả năng chuyển đổi rủi ro tăng giá nguyên vật liệu đầu vào sang người mua hạn chế, VnDirect tin rằng các doanh nghiệp xi măng hoàn toàn có thể cải thiện kết quả kinh doanh trong năm 2022 nhờ nhu cầu xi măng tại thị trường nội địa hồi phục.

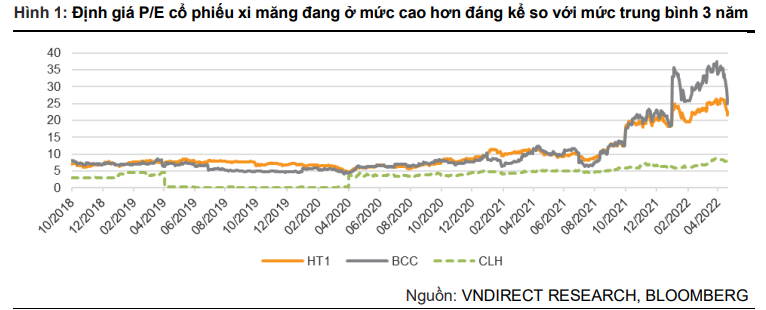

Tuy nhiên, triển vọng kết quả kinh doanh năm 2022 đã được phản ánh đáng kể vào giá cổ phiếu ngành xi măng. Theo đó, cổ phiếu của các doanh nghiệp xi măng như Xi măng Hà Tiên 1 hay Xi măng Bỉm Sơn hiện đang được giao dịch ở mức rất cao, dao động trong khoảng 22-25x, cao hơn nhiều so với mức trung bình ngành 3 năm là 7x-10x.

Mặc dù triển vọng tăng trưởng của doanh nghiệp xi măng trong năm 2022 là khả quan nhưng mức P/E forward (dựa trên kế hoạch năm 2022) của ngành vẫn ở mức khá cao – khoảng 17-20x. Do đó, VnDirect cho rằng định giá của nhóm cổ phiếu ngành xi măng hiện không còn hấp dẫn và đã phản ánh triển vọng của các doanh nghiệp trong năm 2022.

Cũng trong báo cáo trên, Công ty VnDirect cho rằng HT1 và BCC là hai cổ phiếu đáng theo dõi nhờ vị thế hàng đầu trong ngành và sẽ được hưởng lợi chính từ nhu cầu xi măng nội địa tăng trưởng mạnh mẽ trong năm 2022.

Dự báo trong năm 2022, các doanh nghiệp ngành xi măng còn đối diện với nhiều rủi ro vì nhu cầu xi măng thực tế có thể thấp hơn dự kiến do giá xi măng tăng cao trong thời gian vừa qua. Ngoài ra, giá than nhiệt tiếp tục duy trì ở mức cao dẫn đến việc biên lợi nhuận gộp của các doanh nghiệp trong ngành suy giảm mạnh trong năm 2022.

-

Cổ phiếu xi măng hưởng lợi nhờ đầu tư công

Trên sàn chứng khoán thời gian qua, nhiều cổ phiếu xi măng BTS của Vicem Bút Sơn, HT1 của Xi măng Hà Tiên 1, BCC của Xi măng Bỉm Sơn… tăng mạnh bất chấp sự sụt giảm của thị trường.

-

Nhà sản xuất xi măng lớn nhất Việt Nam ngắt mạch lỗ nghìn tỷ

Tổng công ty Xi măng Việt Nam hiện đang quản lý 10 nhà máy với 16 dây chuyền sản xuất, công suất 20 triệu tấn clinker và 27 triệu tấn xi măng mỗi năm. Năm 2025, doanh nghiệp này đạt doanh thu hơn 28.800 tỷ đồng, lợi nhuận trước thuế chưa tính chênh l...

-

Doanh nghiệp xi măng gần 50 năm tuổi bị huỷ tư cách công ty đại chúng, rời sàn chứng khoán sau 17 năm

Công ty hiện có vốn điều lệ 15 tỷ đồng, nếu cộng cả phần vốn từ các quỹ và vốn bổ sung cũng chỉ dưới 30 tỷ đồng, thấp hơn mức tối thiểu theo quy định.

-

Giá xi măng Việt Nam xuất khẩu vào Mỹ sắp tăng mạnh

Việt Nam hiện đang là nhà cung cấp xi măng lớn thứ hai cho thị trường Mỹ, chỉ sau Thổ Nhĩ Kỳ.

-

Một công ty xi măng bất ngờ báo lãi gấp 27 lần nhờ dùng vỏ cây, rác thải thay than

Trong bối cảnh nhiều doanh nghiệp gặp khó khăn trong việc duy trì lợi nhuận, Xi măng Vicem Hoàng Mai đã công bố kết quả kinh doanh quý 2/2025 đầy bất ngờ khi lợi nhuận sau thuế tăng gấp 27 lần so với cùng kỳ, đạt hơn 7 tỷ đồng, dù doanh thu có phần g...

-

Công ty xi măng lớn nhất miền Nam vừa làm được điều chưa từng có trong nhiều năm qua

Sau quý 1/2025 thua lỗ hơn 9 tỷ đồng, Xi măng Hà Tiên vừa công bố kết quả kinh doanh quý 2 với lợi nhuận sau thuế đạt hơn 112 tỷ đồng, tăng 145% so với cùng kỳ năm trước và là mức cao nhất trong 13 quý trở lại đây....

.png)