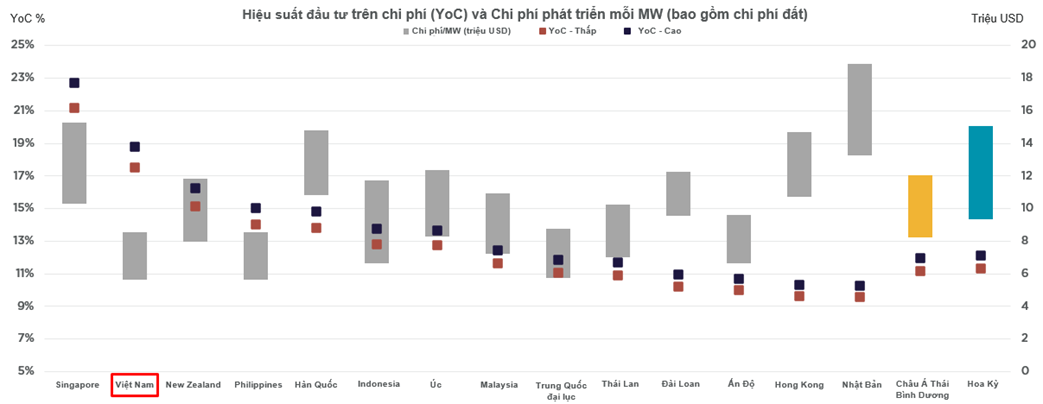

Theo báo cáo toàn cảnh đầu tư trung tâm dữ liệu khu vực châu Á Thái Bình Dương của Cushman & Wakefield, Việt Nam ghi nhận hiệu suất đầu tư trên chi phí (Yield on Cost – YoC) cao thứ hai toàn khu vực, dao động từ 17,5% đến 18,8%, chỉ đứng sau Singapore, quốc gia dẫn đầu với YoC từ 21% đến 23%.

Theo đơn vị nghiên cứu thị trường này, Việt Nam được đánh giá là một trong những thị trường mới nổi hấp dẫn nhất, nhờ vào nhu cầu tăng mạnh, chi phí phát triển cạnh tranh và các chính sách hỗ trợ tích cực từ Chính phủ.

Dư địa tăng trưởng lớn nhờ chi phí thấp

Chi phí phát triển trung bình cho mỗi megawatt (MW) công suất trung tâm dữ liệu tại Việt Nam, bao gồm cả chi phí xây dựng và đất, đạt 7,1 triệu USD, thấp hơn đáng kể so với mức trung bình khu vực là 10,1 triệu USD/MW và thấp gần một nửa so với Nhật Bản, thị trường có chi phí cao nhất với 16,1 triệu USD/MW.

Hiệu suất đầu tư trên chi phí và chi phí phát triển mỗi MW trung tâm dữ liệu, 2025. Nguồn: Cushman & Wakefield APAC DCG

Theo báo cáo, 5 thị trường có chi phí phát triển trung tâm dữ liệu cao nhất khu vực châu Á – Thái Bình Dương gồm Nhật Bản, Singapore, Úc, Hàn Quốc và Hồng Kông (Trung Quốc) đều là các nền kinh tế phát triển. Tại các quốc gia này, chi phí phát triển trung bình lên tới khoảng 2,9 triệu USD/MW.

Ngược lại, tại Hoa Kỳ, thị trường có quy mô lớn và hạ tầng số phát triển sớm, chi phí trung bình chỉ khoảng 2,2 triệu USD/MW, tương đương mức chiết khấu khoảng 6% so với các thị trường phát triển tại châu Á.

Quy mô thị trường đang mở rộng

Đến năm 2030, tổng nhu cầu vốn đầu tư cho các dự án trung tâm dữ liệu đang quy hoạch tại Việt Nam ước tính cần khoảng 755 triệu USD. Dù con số này còn khiêm tốn so với các thị trường lớn như Nhật Bản (47 tỷ USD), Úc (21 tỷ USD), Malaysia hoặc Ấn Độ (20 tỷ USD), nhưng điều này cũng phản ánh quy mô thị trường đang mở rộng và cơ hội sinh lời cao trong giai đoạn đầu phát triển.

Tỷ suất vốn hóa tại Việt Nam hiện dao động từ 7% đến 8%, cao hơn mức trung bình khu vực là 5,8%, cho thấy phần bù rủi ro hấp dẫn cho các nhà đầu tư sẵn sàng đón đầu thị trường.

Tình trạng khan hiếm hạ tầng trung tâm dữ liệu tại Việt Nam là một phần của bức tranh rộng lớn hơn trong khu vực, đồng thời phản ánh nhu cầu mạnh mẽ trong khi nguồn cung còn hạn chế. Ngay cả khi toàn bộ các dự án đang được xây dựng và đang quy hoạch được hoàn thành vào năm 2030, Việt Nam vẫn nằm trong nhóm thiếu hụt trung tâm dữ liệu nhất với tỷ lệ 692,563 người trên mỗi MW.

Nền tảng kinh tế vĩ mô của Việt Nam cũng đang tạo điều kiện thuận lợi cho sự phát triển của ngành trung tâm dữ liệu. Dù chưa đạt ngưỡng GDP 1.000 tỷ USD như các thị trường lớn trong khu vực, Việt Nam nằm trong nhóm các nền kinh tế đang tăng trưởng nhanh và có tiềm năng bứt phá.

Theo phân tích của Cushman & Wakefield, nhóm các thị trường có GDP dưới 1.000 tỷ USD, bao gồm Việt Nam, Philippines, Thái Lan, Đài Loan và New Zealand hiện chiếm 7% GDP khu vực nhưng chỉ đóng góp 5% tổng công suất trung tâm dữ liệu, cho thấy dư địa tăng trưởng còn rất lớn.

Chính sách mở cửa mạnh mẽ giúp hút vốn đầu tư trung tâm dữ liệu

Một yếu tố quan trọng khác góp phần nâng cao sức hấp dẫn của thị trường chính sách mở cửa mạnh mẽ từ phía Chính phủ.

Ông Pritesh Swamy, Giám đốc Nghiên cứu Trung tâm Dữ liệu Châu Á Thái Bình Dương tại Cushman & Wakefield, nhận định: “Việt Nam gần đây cho phép nhà đầu tư nước ngoài được quyền sở hữu đất và toàn quyền xây dựng, vận hành trung tâm dữ liệu mà không cần đối tác trong nước là một bước tiến quan trọng, thể hiện cam kết mạnh mẽ của Chính phủ trong việc thúc đẩy hạ tầng số.

Trung tâm dữ liệu đã được xếp vào nhóm công nghệ ưu tiên cao cho phát triển và đầu tư, và chúng tôi kỳ vọng sẽ chứng kiến làn sóng quan tâm mạnh mẽ từ các nhà đầu tư quốc tế trong thời gian tới.”

Trong bối cảnh chuyển đổi số, trí tuệ nhân tạo và điện toán đám mây đang bùng nổ trên toàn cầu, Việt Nam đang từng bước khẳng định vị thế là một điểm đến chiến lược cho đầu tư trung tâm dữ liệu tại Đông Nam Á.

Với chi phí cạnh tranh, hiệu suất đầu tư cao, nhu cầu hạ tầng số ngày càng tăng và chính sách hỗ trợ mạnh mẽ, Việt Nam hứa hẹn sẽ là tâm điểm thu hút dòng vốn quốc tế trong giai đoạn 2025–2030 và xa hơn nữa.

-

Việt Nam hoàn toàn có thể trở thành trung tâm công nghiệp mới nổi của khu vực nếu làm điều này

Trong xu hướng dịch chuyển toàn cầu, Việt Nam nổi lên như một điểm đến chiến lược, nhưng cũng đang đứng trước yêu cầu cấp thiết nâng cấp năng lực để giữ vững và mở rộng vị thế.

-

Khu công nghiệp Hoàng Diệu tại xã Gia Phúc, TP Hải Phòng có quy mô hơn 245ha, tổng vốn đầu tư khoảng 3.400 tỷ đồng, dự kiến triển khai trong vòng 30 tháng.

-

Sản xuất công nghiệp sẽ tiếp đà tăng trưởng trong nửa cuối năm 2025

Sản xuất công nghiệp trong quý II/2025 tiếp tục tăng trưởng tích cực, ước tăng 10,3% so cùng kỳ năm trước, trong đó công nghiệp chế biến, chế tạo tăng 12,3%. Tính chung 6 tháng đầu năm 2025, chỉ số sản xuất ngành công nghiệp ước tăng 9,2% so với cùng kỳ năm trước, là mức tăng cao nhất kể từ năm 2020 đến nay.

.jpg)

-

Singapore mong muốn cùng Việt Nam bước vào giai đoạn hợp tác mới

huyến thăm cấp Nhà nước sắp tới của Tổng bí thư, Chủ tịch nước Tô Lâm và Phu nhân tới Singapore được kỳ vọng sẽ đưa quan hệ song phương Việt Nam-Singapore sẽ bước sang một giai đoạn mới, cùng hợp tác giải quyết các vấn đề chung, vì lợi ích song phươn...

-

Động lực từ khu công nghiệp ở Bắc Trung Bộ

Sau gần 20 năm phát triển, các khu kinh tế: Vũng Áng (Hà Tĩnh), Nghi Sơn (Thanh Hóa), Đông Nam (Nghệ An) và các khu công nghiệp khu vực Bắc Trung Bộ đang trở thành điểm đến hấp dẫn của nhiều nhà đầu tư trong và ngoài nước, đóng góp lớn vào tăng trưởn...

-

Doanh nghiệp bất động sản công nghiệp sẽ không được tính doanh thu một lần khi cho thuê đất

Quy định doanh thu từ hoạt động cho thuê tài sản nhận trước nhiều kỳ phải được phân bổ theo thời hạn thuê sẽ giúp bức tranh tài chính của các doanh nghiệp bất động sản công nghiệp bớt biến động hơn so với trước....

-

Sonadezi Châu Đức đặt kế hoạch lợi nhuận 2026 giảm mạnh

Công ty Cổ phần Sonadezi Châu Đức (mã chứng khoán: SZC) vừa công bố tài liệu Đại hội đồng cổ đông thường niên năm 2026, dự kiến tổ chức ngày 16/4. Báo cáo cho thấy doanh nghiệp đã vượt kế hoạch kinh doanh năm 2025, song bước sang năm 2026 lại đặt mục...

-

Ưu đãi phí thuê hạ tầng và chính sách hút FDI mở “cửa” mới cho bất động sản khu công nghiệp

Thị trường bất động sản khu công nghiệp (KCN) đang đứng trước một giai đoạn chuyển động mới khi loạt chính sách hỗ trợ doanh nghiệp sản xuất và thu hút dòng vốn đầu tư nước ngoài được ban hành. Theo báo cáo cập nhật của MBS Research, hai yếu tố gồm N...