Vào cuối năm 2021, mọi thứ có vẻ khả quan đối với lĩnh vực nhà ở. Tại 38 quốc gia thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD), giá nhà tăng với tốc độ nhanh nhất trong vòng 50 năm.

Dữ liệu từ công ty tư vấn Oxford Economics cho thấy một xu hướng tương tự. Tại 41 quốc gia, từ Na Uy đến NewZealand, giá nhà tăng nhờ chi phí đi vay thấp kỷ lục và người mua tiết kiệm được nhiều tiền hơn do hạn chế chi tiêu trong đại dịch.

Tuy nhiên, nhiều người vẫn băn khoăn liệu năm 2021 có phải thời điểm tốt nhất để mua nhà hay không. Nhưng không đến một năm sau, bức tranh đã hoàn toàn thay đổi. Chủ nhà trên toàn thế giới đối mặt với chi phí đi vay vượt quá khả năng chi trả, còn những người sắp mua nhà cũng đau đầu vì giá nhà tăng nhanh hơn thu nhập.

Cùng với đó, chi phí sinh hoạt ngày càng đắt đỏ khiến nhiều người phải thắt lưng buộc bụng, tạm dừng mua nhà. Những bất an về kinh tế, chính trị và xã hội ngày càng nhiều khi xung đột Nga và Ukraine bùng nổ. Lạm phát tăng kỷ lục sau nhiều thập kỷ ở nhiều quốc gia, buộc các ngân hàng trung ương thắt chặt chính sách tiền tệ. OECD dự báo mức lương thực tế trong năm 2023 có thể giảm.

Hệ quả là, cơn sốt nhà ở do đại dịch gây ra ở các quốc gia giàu nhất thế giới dường như đang chuyển sang giai đoạn suy thoái lớn nhất kể từ cuộc khủng hoảng tài chính năm 2008. Điều này gây áp lực ngược lại lên các nền kinh tế đang tăng trưởng chậm lại. Hiện tại, gần như tất cả các thị trường nhà ở mà Oxford Economics khảo sát được dự báo vào năm 2023 sẽ trải qua một đợt sụt giảm lớn nhất kể từ năm 2000. Mọi chỉ số luôn ở mức giảm nhẹ hoặc giảm sâu, điều chưa từng thấy kể từ năm 2009.

Adam Slater, nhà kinh tế hàng đầu tại Oxford Economics, cho biết: “Triển vọng thị trường đang ở mức đáng lo ngại nhất kể từ năm 2007-2008. Lãi suất liên tục tăng ở các nền kinh tế phát triển có nguy cơ đẩy một số thị trường nhà ở vào giai đoạn suy thoái mạnh mẽ”. Tổ chức Tiền tệ Quốc tế (IMF) cũng đồng ý với quan điểm này. IMF cảnh báo thị trường nhà ở toàn cầu đang ở “điểm tới hạn”.

Tổ chức này cho biết: “Khi các ngân hàng trung ương mạnh tay thắt chặt chính sách tiền tệ để giải quyết áp lực giá cả, thì chi phí đi vay tăng cao, các điều kiện cho vay chặt chẽ hơn, cùng với quá trình định giá khắt khe hơn có thể dẫn đến giá nhà giảm mạnh”. Sự sụt giảm mạnh này sẽ diễn ra trên diện rộng. IMF dự báo rằng trong một kịch bản bất lợi nghiêm trọng, giá nhà thực tế có thể giảm 25% trong 3 năm tới ở các thị trường mới nổi, so với mức 10% ở các nền kinh tế phát triển. Thị trường nhà ở suy thoái cũng có khả năng làm suy giảm hoạt động kinh tế vĩ mô, gây tổn hại đến lĩnh vực xây dựng và các nhà cung cấp có liên quan. Slater dự đoán rằng suy thoái nhà ở có thể làm giảm 0,2 điểm phần trăm của tăng trưởng toàn cầu do giảm chi tiêu và thêm 0,6 điểm phần trăm do giảm vốn đầu tư nhà ở. Ngân hàng Trung ương Canada ước tính rằng suy thoái nhà ở sẽ làm tăng trưởng kinh tế của nước này giảm từ 0,6 đến 0,9 điểm phần trăm trong năm tới.

Trung Quốc đang là tâm điểm chú ý, khi cuộc khủng hoảng bất động sản trở nên tồi tệ hơn trong những tháng gần đây và nền kinh tế đang tăng trưởng với tốc độ chậm nhất kể từ năm 1992, không tính thời kỳ đại dịch. Trong 9 tháng đầu năm 2022, tổng diện tích sàn các căn hộ đã bán giảm tới 26% so với cùng kỳ năm ngoái. Do việc bán nhà ở hình thành trong tương lai là kênh huy động vốn chính của nhà phát triển Trung Quốc, doanh số bán nhà giảm, nhất là kể từ khi áp dụng chính sách zero-Covid, đã tạo ra áp lực về thanh khoản, căng thẳng tài chính và gây thiệt hại cho nền kinh tế vĩ mô.

Lãi suất là nguyên nhân chính

Không thể phủ nhận lãi suất là yếu tố chính làm giảm tốc độ phát triển của thị trường nhà ở. Tại Mỹ, lãi suất cố định cho khoản vay mua nhà trong 30 năm vào khoảng 7%, gấp đôi so với lãi suất năm ngoái và cao nhất kể từ năm 2008, sau các đợt tăng lãi suất liên tục của Cục Dự trữ Liên bang (Fed). Kết hợp với sự bùng nổ giá nhà trong 2 năm trước đó, khoản thanh toán thế chấp hàng tháng cho một bất động sản điển hình tại Mỹ đã tăng lên hơn 2.600 USD, so với 1.700 USD một năm trước đó.

Giá nhà bắt đầu suy giảm ở nhiều quốc gia. Ảnh: Financial Times giảm ở nhiều quốc gia. Ảnh: Financial Times.

Nathan Sheets, nhà kinh tế trưởng tại Citibank, cho biết: “Lãi suất này còn tồi tệ hơn cả một “cơn gió ngược”. Thị trường nhà ở thực sự đang giảm tốc”. Tình trạng tương tự đang diễn ra ở nhiều nước. Lãi suất đã tăng lên mức cao nhất trong những năm gần đây trên toàn khu vực đồng Euro, cũng như ở Canada, Úc và New Zealand.

Melanie Debono, nhà kinh tế Pantheon Macroeco-nomics, cho biết: “Lãi suất tăng và các ngân hàng hạn chế cho vay đã làm giảm nhu cầu mua nhà. Tăng trưởng giá nhà tại khu vực đồng Euro sẽ giảm mạnh, thậm chí tăng trưởng âm vào cuối năm 2023”.

Marcel Thieliant, nhà kinh tế học tại Capital Economics, ước tính rằng các khoản thanh toán thế chấp ở New Zealand đã vượt quá 60% thu nhập trung bình, so với mức dưới 45% trước khi bùng phát Covid-19. Do lãi suất dự kiến sẽ tăng hơn nữa, ông dự báo giá nhà ở New Zealand trong tháng 11 sẽ giảm 25% so với mức đỉnh.

Tại Anh, thị trường thế chấp đã rơi vào tình trạng hỗn loạn do cuộc khủng hoảng chính trị gây ra bởi các đợt cắt giảm thuế lớn do chính phủ của cựu Thủ tướng Lizz Truss đề xuất. Thị trường đã ổn định trở lại sau khi Thủ tướng mới là Rishi Sunak được bổ nhiệm, nhưng lãi suất dự kiến sẽ tăng lên khoảng 4,6% trong năm 2023, so với mức 3% ở hiện tại.

Tổ chức tư vấn Resolution Foundation của Anh cho biết, gần 1/5 số hộ gia đình tại đây có thể phải trả thêm 5.000 bảng mỗi năm cho các khoản thế chấp, tính đến cuối năm 2023. Các nhà kinh tế dự báo giá nhà ở năm 2023 tại Anh có thể giảm từ 10% đến 12%. Lãi suất tăng cho thấy các chính sách tiền tệ bị siết chặt hơn để chống lại lạm phát cao nhất trong nhiều thập kỷ.

Mỹ, Anh và khu vực đồng Euro đã tăng lãi suất gần 900 điểm cơ bản trong năm vừa qua, và dự kiến sẽ tăng thêm 400 điểm cơ bản vào mùa hè năm sau. Hầu hết các thị trường mới nổi đều chứng kiến mức tăng lãi suất, thậm chí còn mạnh hơn các nước phát triển. Brazil đã nâng lãi suất lên 13,75% từ mức chỉ 2% vào tháng 1 năm 2021. Ở Hungary, lãi suất tăng 12,4 điểm phần trăm lên mức 13%. Prakash Loungani, cố vấn trong bộ phận nghiên cứu của IMF, cho biết cứ tăng 100 điểm cơ bản trong lãi suất thì tốc độ tăng giá nhà sẽ giảm từ 1,5 đến 2 điểm phần trăm.

Ngân hàng Trung ương châu Âu tính toán rằng trong môi trường lãi suất thấp, lãi suất tăng 1 điểm phần trăm tương ứng với giá nhà giảm khoảng 9% và đầu tư nhà ở giảm 15% trong hai năm tiếp theo. Áp lực tài chính đối với các hộ gia đình gia tăng, khiến số tiền tiết kiệm tích lũy trong thời kỳ đại dịch nhanh chóng cạn kiệt. Khả năng chi trả cho nhà ở giảm, đồng thời nhiều người phải vật lộn để tiết kiệm đủ khoản tiền trả trước. “Tại Mỹ, chi phí sinh hoạt tăng và thị trường chứng khoán giảm đã khiến việc tiết kiệm đủ số tiền trả trước cho những người mua nhà lần đầu - được coi là mạch máu của thị trường - trở nên khó khăn hơn”, James Knightley, nhà kinh tế tại ING, cho biết. Vì vậy, người mua đổ xô chốt các giao dịch thế chấp trước khi lãi suất tăng thêm. Giá thuê nhà cũng duy trì ở mức cao do nhiều người không còn đủ khả năng mua nhà...

Nguồn cung thấp giúp duy trì giá nhà

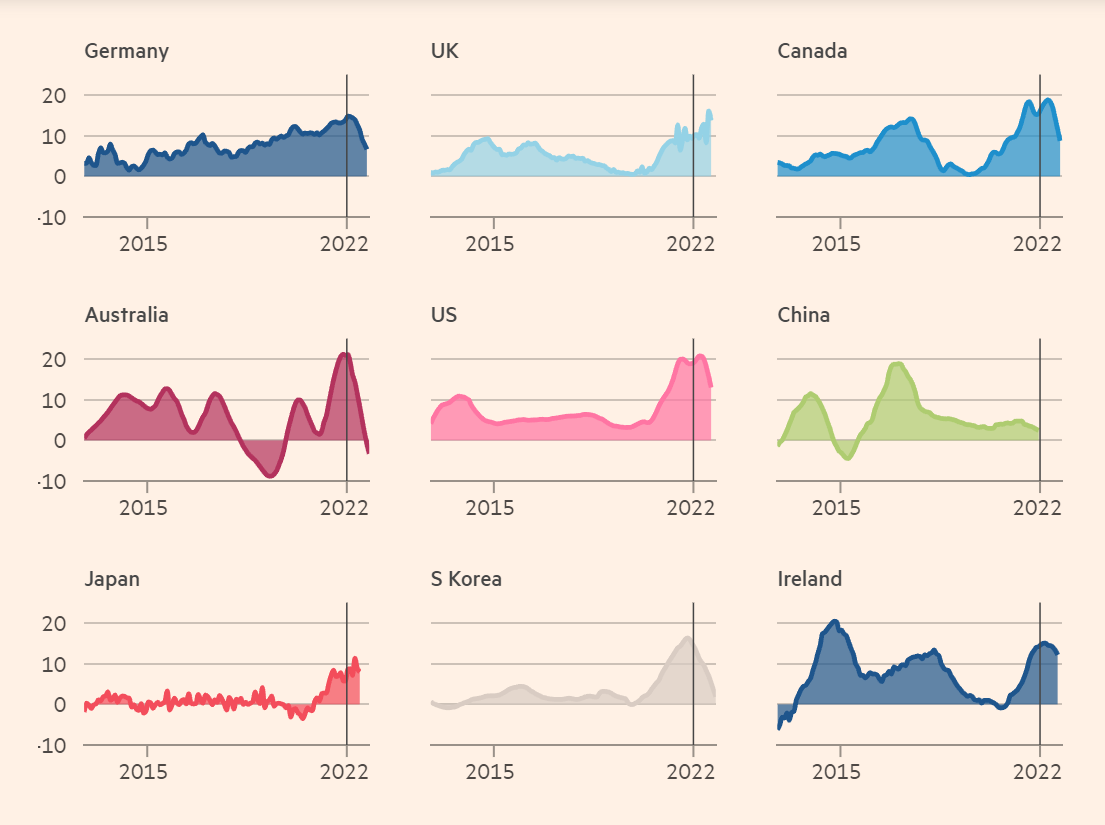

Ở nhiều quốc gia, nguồn cung thấp đang giúp giá nhà không bị lao dốc quá nhanh. Nguồn cung nhà ở tại Anh trong tháng 10 đang ở mức thấp nhất kể từ năm 1978, còn tại Mỹ là thấp nhất trong lịch sử. Nhưng những dấu hiệu suy thoái của thị trường đang ngày càng rõ nét. Lạm phát giá nhà đang chậm lại ở hầu hết các thị trường, bao gồm Đức, Úc và Trung Quốc.

Lần đầu tiên, Úc đã ghi nhận mức giảm giá nhà theo năm. Tại Mỹ, tốc độ tăng giá nhà đạt 13% trong tháng 8 so với 16% của tháng 7, mức giảm nhanh nhất kể từ năm 1975. Capital Economics dự đoán giá nhà ở Mỹ có thể giảm đến 8% trong năm tới. Công ty tư vấn bất động sản Knight Frank cho biết, vào cuối quý 3, giá nhà ở các thành phố lớn đã giảm hai quý liên tiếp. Các thành phố ở New Zealand, Canada và Na Uy chứng kiến mức giảm hai con số.

Tại khu vực đồng tiền chung châu Âu, ngày càng nhiều ngân hàng từ chối các khoản vay mua nhà cũng như thắt chặt các điều kiện đối với những khoản vay đã được giải ngân. Nhu cầu vay mua nhà giảm nhanh nhất trong một thập kỷ vào quý 4 năm ngoái. Trong tháng 9, các khoản cho vay mua nhà mới đã giảm 30% so với cùng kỳ năm 2021. Các giao dịch bất động sản ở Anh đã giảm 32% theo năm vào tháng 9. Số lượng yêu cầu mua nhà mới cũng sụt giảm lớn nhất trong tháng 10 kể từ cuộc khủng hoảng tài chính (không tính thời điểm đóng cửa do Covid-19).

Tại Mỹ, doanh số bán nhà trong tháng 9 đã giảm 24%, thấp hơn nhiều so với mức trước đại dịch. Số đơn vay thế chấp cũng xuống mức thấp nhất trong vòng 25 năm. Tình hình tại thành phố Toronto, Canada thậm chí còn tồi tệ hơn. Doanh số bán nhà cho một hộ gia đình giảm 96%, và nhà chung cư giảm 89%.

Bài học từ quá khứ

Tuy nhiên, không phải tất cả các quốc gia đều đứng trước nguy cơ suy thoái nhà ở. Ví dụ như ở Canada, New Zealand và Australia, giá nhà tăng nhanh trong vài năm qua kết hợp với số lượng lớn các hộ gia đình vay thế chấp khiến thị trường trở nên đặc biệt rủi ro. Thụy Điển và Anh đang gióng lên hồi chuông cảnh báo vì nhiều người mua nhà phụ thuộc vào lãi suất thế chấp thả nổi hoặc ngắn hạn. Yulia Zhestkova, nhà kinh tế học tại Goldman Sachs, nói rằng trong số các nền kinh tế lớn nhất thế giới, “lãi suất tăng gây nhiều rủi ro cho các khoản vay quá hạn tại Anh”. Tương tự, tốc độ lạm phát giá nhà quá nhanh, định giá nhà cao, kết hợp với việc thắt chặt chính sách tiền tệ đang tạo ra nhiều rủi ro lớn cho thị trường này.

Tuy nhiên, các quốc gia khác bao gồm Nhật Bản, Ý và Pháp lại có vị thế tốt hơn, nhờ mức tăng giá khiêm tốn hơn, định giá nhà tăng ít và mức nợ hộ gia đình thấp hơn. Pháp và Ý cũng có tỷ lệ nợ theo lãi suất thả nổi khá thấp, nên người vay ít chịu tác động tức thời khi lãi suất tăng. Hiện vẫn chưa rõ mức độ suy thoái của thị trường nhà ở sẽ nghiêm trọng tới đâu. Các nhà phân tích vẫn lạc quan rằng ở hầu hết các nền kinh tế lớn, các điều kiện của thị trường bất động sản không dẫn tới cơn ác mộng như trong cuộc khủng hoảng tài chính trước đây. Ở thời điểm đó, giá nhà ở các nước công nghiệp phát triển nhất đã giảm 13%, từ đỉnh cao vào năm 2007 rơi xuống đáy vào năm 2012.

Cuộc khủng hoảng này đã dẫn đến hơn 2 triệu căn nhà tại Mỹ bị tịch biên vào năm 2009. Tại các quốc gia như Hy Lạp, Ý và Tây Ban Nha, thị trường nhà ở sụp đổ nghiêm trọng đến mức giá nhà hiện vẫn chưa thể trở lại như mức của năm 2007. Điểm khác biệt chính tạo nên sức chống đỡ cho thị trường hiện nay là sức mạnh của thị trường lao động. Tỷ lệ thất nghiệp sẽ không lớn như sau khủng hoảng tài chính.

IMF dự báo tỷ lệ thất nghiệp sẽ chỉ tăng dưới 1 điểm phần trăm trong năm tới, so với gần 3 điểm phần trăm ở thời điểm năm 2008. Slater thuộc Oxford Economics cho biết: “Tốc độ giảm giá nhà được hạn chế nhưng số lượng giao dịch vẫn sẽ thấp”. Ngoài ra, tại nhiều thị trường, bao gồm Mỹ, Anh, Nam Phi, Tây Ban Nha và Đan Mạch, các hộ gia đình có khoản nợ thế chấp trên thu nhập thấp hơn so với cuộc khủng hoảng tài chính. Người đi vay cũng được bảo vệ tốt hơn bằng các hợp đồng dài hạn và hoạt động cho vay được quản lý chặt chẽ hơn.

Trên khắp châu Âu, tỷ lệ các khoản thế chấp theo lãi suất thả nổi đã giảm mạnh trong thập kỷ qua và các hợp đồng thế chấp tiêu chuẩn thường kéo dài từ 10 năm trở lên. Điều này đặc biệt đúng với Đức, Hà Lan và Tây Ban Nha. Alexia Koreas, Phó Giám đốc của công ty xếp hạng Fitch, cho biết: “Tại Hà Lan, tỷ lệ cho vay trên giá trị nhà thấp hơn và ít hơn các khoản thế chấp chỉ trả tiền lãi “sẽ giúp ngăn chặn đợt giảm giá nhà mạnh” từng thấy sau cuộc khủng hoảng tài chính”. Cristina Arbelaez, nhà kinh tế toàn cầu tại Morgan Stanley, nhận định: “Hiện chúng ta đang bắt đầu thấy sự đảo ngược của đợt bùng nổ nhà ở năm ngoái. Tuy nhiên, thị trường sẽ không sụp đổ như giai đoạn 2006 – 2008”.

-

Cơn ác mộng 30 năm trước tái diễn, thị trường nhà ở toàn cầu có thể mất 10 năm mới hồi phục

Thị trường bất động sản toàn cầu đang phát ra tín hiệu suy thoái như 30 năm về trước, khi lãi suất tăng cao và kinh tế đình lạm đã kéo giá nhà tuột dốc không phanh và khiến hàng triệu người mua phá sản hoặc bị tịch thu nhà.

-

Cơn ác mộng với thị trường nhà ở toàn cầu

Thị trường nhà ở đối mặt với một cơn địa chấn khi mức lãi suất thấp được duy trì trong cả thập kỷ qua đã chấm dứt.

-

Thị trường nhà ở toàn cầu đang trên đà suy thoái?

Lãi suất cao hơn đang làm giảm tốc độ tăng giá nhà trên toàn thế giới, nhất là tại châu Âu và Mỹ. Thị trường Việt Nam cũng không phải ngoại lệ.

-

Lãi suất giảm, kênh đầu tư nào vào tầm ngắm?

Lãi suất tiền gửi tiết kiệm 12 tháng tại các ngân hàng lớn hầu hết giảm dưới 5.3%, nhà đầu tư đang có xu hướng dịch chuyển dòng tiền, đón đầu xu hướng phục hồi của thị trường bất động sản, giao dịch chuyển nhượng quý 4.2023 bùng nổ....

-

Thị trường bất động sản khó có thể trở lại như trước

Bất chấp tác động từ lãi suất thế chấp và khả năng chi trả tiền thuê nhà giảm, các chuyên gia dự đoán giá nhà trên toàn cầu khó có thể trở lại “bình thường” như trước đại dịch Covid-19....

-

Loạt doanh nghiệp địa ốc rục rịch bung hàng, nhà đầu tư bắt đầu hành trình “săn đất”

Hàng loạt dự án quy mô lớn trải dài từ Bắc vào Nam đa dạng phân khúc khởi động chiến dịch bán hàng; lãi suất vay mua nhà giảm, người dân rục rịch xuống tiền, chấp nhận mức giá “cắt lỗ” là những tín hiệu tích ...

-

Thị trường trầm lắng, “đại gia” ngoại vẫn liên tục rót vốn khủng, bất động sản Việt Nam sẽ chuyển biến ra sao?

Bất chấp sự suy giảm kinh tế toàn cầu, hiệu suất đầu tư của Việt Nam vẫn duy trì ổn định với sức hấp dẫn lớn đối với các nhà đầu tư sản xuất nước ngoài.

-

Tại sao hàng nghìn bất động sản phát mãi giá “hời” nhưng vẫn… ế?

Rủi ro nợ xấu ngày càng gia tăng buộc ngân hàng phải liên tục rao bán hàng nghìn tài sản bảo đảm với mức chiết khấu hấp dẫn nhưng vẫn khó thanh khoản.

.png)