Ngắn hạn rủi ro

Khi NHNN chọn giải pháp bình ổn thị trường tiền tệ dài hạn, hi sinh thị trường ngắn hạn thì về nguyên tắc thị trường trung và dài hạn sẽ diễn biến tích cực. Diễn biến thị trường ngắn hạn tiếp tục chứa đựng nhiều rủi ro, và ẩn số lớn nhất là khi nào các chính sách dài hạn sẽ bắt đầu phát huy tác dụng, ổn định mặt bằng kinh tế vĩ mô?

Thị trường tiền tệ nhiều khả năng tiếp tục chịu sức ép trong ngắn hạn. Chọn giải pháp thả nổi lãi suất huy động và cho vay, đồng thời không can thiệp mạnh vào thị trường ngoại tệ, để tỷ giá USD/VND dần điều chỉnh trong dài hạn, NHNN đã chấp nhận phương án để thị trường tiền tệ biến động trong ngắn hạn, tự tìm điểm cân bằng. Lựa chọn này về trung và dài hạn sẽ giúp thị trường dần ổn định nhưng trong ngắn hạn sẽ tạo sức ép lớn lên nhiều yếu tố vĩ mô.

Khi giá vàng tăng mạnh và VND liên tục bị mất giá, nhà đầu tư (NĐT) có xu hướng chuyển từ gửi VND sang các kênh đầu tư khác. Điều này ảnh hưởng tới thanh khoản của các ngân hàng. Biện pháp hiệu quả nhất là các ngân hàng đồng loạt tăng lãi suất huy động (từ đó tăng lãi suất cho vay) đến mức đủ hấp dẫn NĐT quay trở lại với VND. Chỉ trong 2 tuần cuối tháng 11, lãi suất tiền gửi tiết kiệm của một số ngân hàng nhỏ đã chạm ngưỡng 15%. Tuy nhiên chúng tôi nhận định, mức lãi suất này chỉ tồn tại trong ngắn hạn tới khi thanh khoản của các ngân hàng ổn định và VND giảm đà mất giá do DN giảm mạnh nhu cầu vay khi lãi suất vượt ngưỡng 15 - 16%. Những ngân hàng có thanh khoản tốt có thể không bị kéo vào cuộc đua lãi suất với các ngân hàng nhỏ. Sự chênh lệch về mặt bằng lãi suất giữa các ngân hàng đồng nghĩa với lãi suất trong tháng 12 có thể tiếp tục bị điều chỉnh liên tục tới khi vấn đề thanh khoản được giải quyết.

Tác động gián tiếp của mặt bằng lãi suất cao tới kết quả hoạt động kinh doanh của DN cũng rất đáng chú ý. Với lãi suất cho vay từ 16% đến 19% thì các DN sử dụng nhiều lãi vay ngân hàng sẽ chuyển sang hoạt động cầm chừng. Trong quý 4/2010, kết quả hoạt động kinh doanh có thể chưa bị tác động lớn do DN vẫn thực hiện theo các hợp đồng tín dụng cũ nhưng nếu kéo dài, quý 1/2011 sẽ bị tác động tiêu cực ở một số nhóm ngành. Do các DN chưa công bố Báo cáo tài chính trong tháng 12 nên kết quả hoạt động kinh doanh của các DN trong quý 4 và năm 2010 chưa tác động nhiều tới diễn biến thị trường.

Tính đến 30/11/2010, tỷ giá thị trường tự do đã vượt mức 21.500 VND/USD, tức là cao hơn 10,25% so với tỷ giá niêm yết của ngân hàng. Nếu NHNN tiếp tục chấp nhận 2 thị trường ngoại tệ tồn tại song song với khoảng cách lớn thì vấn đề tỷ giá khó có khả năng được giải quyết ngay trong tháng 12 vì tới nay, chưa thấy các hành động cụ thể của NHNN đưa thêm nguồn cung USD ra thị trường. Tuy nhiên, rất có thể NHNN sẽ can thiệp khi tỷ giá tăng tới ngưỡng 22.000 VND/USD do tỷ giá quá cao sẽ tạo sức ép lớn lên lạm phát và giảm tác dụng của chính sách tiền tệ đang thực hiện. Tỷ giá ngoài tác động tới lạm phát và chi phí tài chính của DN còn ảnh hưởng không nhỏ tới dòng vốn ngoại vào VN.

Dòng tiền đã bị rút đáng kể với chọn lựa chính sách tiền tệ của NHNN. Tăng trưởng tín dụng còn lại của tháng 12 so với mục tiêu 25% cả năm 2010 khá khiêm tốn. Năm 2010 nhìn chung tăng trưởng tín dụng không thấp nhưng dòng tiền không chảy nhiều vào thị trường tiền tệ và khối DN tư nhân nên hiệu quả thấp hơn năm 2009.

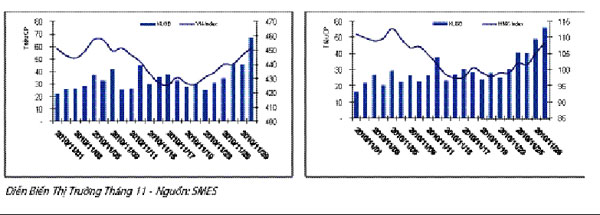

Bức tranh hoàn thiện

Có thể nói từng yếu tố riêng biệt như thông tin tỷ giá hay chỉ số CPI hiện nay không còn tác động quá tiêu cực tới thị trường do đã được thể hiện phần nào trong giá. Bức tranh tổng quát các yếu tố trên là điều NĐT nên quan tâm do đây là thước đo về hiệu quả của chính sách tiền tệ điều chỉnh trong tháng 11. Nếu tỷ giá dần ổn định và mặt bằng lãi suất sau khi tăng phi mã trở lại mức hợp lý hơn sau 1-2 tháng tới thì là tin tức tích cực đối với viễn cảnh thị trường năm 2011.