Lợi nhuận Hoa Sen có thể tăng 5%

Trong báo cáo về Tập đoàn Hoa Sen (Mã: HSG), SSI Research dự phóng lợi nhuận ròng của Hoa Sen phục hồi 5% đạt 263 tỉ đồng trong năm 2023. Sản lượng tiêu thụ có thể giảm 17% so với cùng kỳ đạt 1,5 triệu tấn do kênh xuất khẩu giảm 35% so với năm trước.

Sản lượng tiêu thụ thép dẹt cả nước có thể giảm trong năm nay do thị trường xuất khẩu giảm

Theo SSI Research, sản lượng tiêu thụ thép cả nước có thể giảm trong năm nay do thị trường xuất khẩu giảm. Tại tháng 1.2023 vừa qua, tổng lượng tiêu thụ thép dẹt thành phẩm (bao gồm thép ống và tôn mạ) giảm 28% so với cùng kỳ. Cụ thể, trong khi sản lượng tiêu thụ nội địa giảm 5% do ảnh hưởng của kỳ nghỉ Tết Nguyên đán thi kênh xuất khẩu cũng sụt giảm 50% so với cùng kỳ.

SSI nhận định, trong ngắn hạn, sản lượng xuất khẩu có thể cải thiện nhờ nhu cầu từ một số thị trường xuất khẩu như Mỹ tăng lên, do chênh lệch giá giữa các nước phát triển và thị trường Trung Quốc mở rộng trong thời gian qua.

Tuy nhiên, với mức nền cao được thiết lập trong năm trước, SSI Research dự báo tổng sản lượng xuất khẩu tôn mạ kẽm và thép ống sẽ giảm hơn 10% so với cùng kỳ, trong khi nhu cầu nội địa dự kiến sẽ khá ổn định nên nhu cầu sẽ giảm dưới 10% trong năm nay.

Đơn vị phân tích này cũng cho rằng, nhu cầu yếu có thể khiến doanh nghiệp thép gặp áp lực khi chi phí đầu vào tăng cao. Cụ thể, giá thép cuộn cán nóng HRC phục hồi có thể giúp cải thiện lượng hàng tồn kho của doanh nghiệp thép. Tuy nhiên, nhu cầu suy yếu đang khiến các công ty thép gặp khó khăn hơn trong việc chuyển toàn bộ phần tăng chi phí đầu vào vào giá bán, đặc biệt là ở thị trường nội địa.

Giá cổ phiếu trong ngắn hạn của Hoa Sen và Nam Kim có thể đối mặt với áp lực chốt lời mạnh sau đợt tăng giá vừa qua

Kể từ khi chạm đáy vào tháng 11.2022, giá tôn mạ trung bình đã phục hồi khoảng 10% trong 3 tháng qua, thấp hơn mức phục hồi khoảng 25-30% của giá HRC.

SSI Research giả định giá bán bình quân của Hoa Sen giảm 18% so với mức giảm 23% so với cùng kỳ của giá bình quân của giá thép cuộn cán nóng HRC trung bình. Trong trường hợp giá HRC đi ngang so với mức hiện tại, Hoa Sen có thể hoàn nhập một phần khoản dự phòng hàng tồn kho, (Hoa Sen trích lập tồn kho 652 tỉ đồng, tương đương 10% giá trị hàng tồn kho tại thời điểm cuối tháng 12.2022).

Mới đây, Hoa Sen của ông Lê Phước Vũ đã công bố kế hoạch niên độ tài chính 2023 theo hai kịch bản. Theo đó, kế hoạch lợi nhuận ròng được đặt ở mức 100 tỉ đồng (giảm 60% so với cùng kỳ) hoặc 300 tỉ đồng (tăng 20% so với cùng kỳ) tùy thuộc vào sản lượng tiêu.

Nam Kim thoát lỗ

Theo SSI Research, cả Hoa Sen và Nam Kim đều ghi nhận kết quả lỗ trong quý 4.2022, nhưng thấp hơn so với mức lỗ trong quý trước đó do áp lực từ trích lập dự phòng hàng tồn kho giảm. Bước sang năm 2023

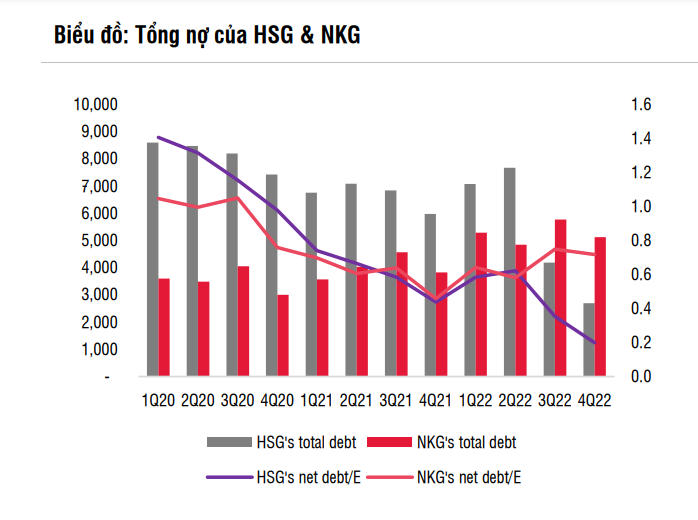

Tỷ lệ nợ của doanh nghiệp tôn mạ giảm do cắt giảm hàng tồn kho

Năm 2023, SSI Research cho rằng lợi nhuận ròng của Nam Kim dự kiến cải thiện đạt 238 tỉ đồng, so với mức lỗ 67 tỉ đồng trong năm 2022. Sản lượng tiêu thụ dự kiến giảm 11% so với cùng kỳ đạt 796.000 tấn do kênh xuất khẩu giảm 20%. Giá bán bình quân cũng dự báo giảm 15% so với mức giảm 19% của giá HRC.

Tính riêng trong quý 1.2023, Nam Kim dự kiến lỗ khoảng 356 tỉ đồng, trái ngược với khoản lãi 452 tỉ đồng đạt được trong cùng kỳ năm ngoái. Kết quả này cho thấy sự cải thiện so với khoản lỗ trong quý trước, nhờ trích lập dự phòng hàng tồn kho giảm.

Hiện tại, hàng tồn kho của Nam Kim tại ngày 31.12.2022 đã giảm 1.800 tỉ đồng, xuống còn 7.300 tỉ đồng tương ứng với vòng quay hàng tồn kho 151 ngày. Hàng tồn kho giảm giúp doanh nghiệp tôn mạ này giảm được 650 tỉ đồng nợ vay, tuy nhiên tỷ lệ nợ vay ròng/VCSH vẫn ở mức khá cao là 0,7x.

Dự phóng giá cổ phiếu Hoa Sen, Nam Kim

Hiện tại, cổ phiếu HSG đang giao dịch ở mức P/E và P/B 2023 lần lượt là 34,1x và 0,8x, trong khi NKG đang giao dịch ở mức 17,0x và 0,7x.

SSI Research cho rằng, cả hai công ty này đã vượt qua giai đoạn khó khăn nhất và có thể ghi nhận lãi trong thời gian tới. Tuy nhiên, tốc độ phục hồi có thể vẫn chậm do nhu cầu yếu có thể ảnh hưởng đến ROE năm 2023: 2,4% đối với HSG và 4% đối với NKG. (HSG có ROE thấp hơn do năm tài chính niên độ 2023 bao gồm khoản lợi nhuận yếu trong 3 tháng cuối năm 2022).

Do đó, SSI Research duy trì quan điểm trung lập đối với cả hai cổ phiếu HSG và NKG với giá mục tiêu 1 năm cho HSG là 14.900 đồng/cp và NKG là 14.600 đồng/cp.

Công ty chứng khoán này cho rằng, mặc dù giá thép phục hồi có thể tác động tích cực đến hàng tồn kho của Hoa Sen và Nam Kim trong quý 1.2023, nhưng giá cổ phiếu trong ngắn hạn có thể đối mặt với áp lực chốt lời mạnh sau đợt tăng giá vừa qua. Cụ thể, lợi nhuận 6 tháng đầu năm 2023 vẫn có thể chịu mức tăng trưởng âm nhiều so với cùng kỳ trong bối cảnh lực cầu vẫn còn yếu.

-

Khó lường với cổ phiếu ngành thép

Ngành thép đang ở trong giai đoạn suy thoái buộc các nhà sản xuất phải linh động trong hoạt động mua và tích trữ nguyên liệu. Chứng khoán Rồng Việt cho rằng việc nắm bắt giá vốn cũng như dự báo lợi nhuận sẽ trở nên khó khăn hơn cho các nhà đầu tư quan tâm đến cổ phiếu thép.

-

Vì sao cổ phiếu Nam Kim được định giá ở mức 18.000 đồng?

Theo các công ty chứng khoán, cổ phiếu của Nam Kim đang có sự cộng hưởng tốt từ sự tăng trưởng hợp lý về quy mô công suất, giá thép phục hồi và triển vọng tại các thị trường xuất khẩu chính như Mỹ, EU....

-

Tập đoàn Hoa Sen lên kế hoạch IPO các công ty nhựa và bán lẻ, trả cổ tức 3%

Hoa Sen dự kiến đưa hai công ty con trong lĩnh vực ống nhựa và phân phối nội thất - vật liệu xây dựng lên sàn chứng khoán trong thời gian 2024-2026.

-

Sếp lớn Hòa Phát muốn chuyển lượng cổ phiếu trị giá 40 tỷ đồng cho người thân

Ông Hoàng Quang Việt, Thành viên HĐQT Tập đoàn Hòa Phát, dự kiến bán 2 triệu cổ phiếu HPG cho con, giá trị giao dịch ước tính khoảng 40 tỷ đồng.

-

Khó lường với cổ phiếu ngành thép

Ngành thép đang ở trong giai đoạn suy thoái buộc các nhà sản xuất phải linh động trong hoạt động mua và tích trữ nguyên liệu. Chứng khoán Rồng Việt cho rằng việc nắm bắt giá vốn cũng như dự báo lợi nhuận sẽ trở nên khó khăn hơn cho các nhà đầu tư qua...

-

Kinh tế năm 2023: Nhiều gam màu sáng (Phần 2)

Nhiều người đặt câu hỏi liệu sắp tới lạm phát có cao không, có nên mua USD hay không, lãi suất có lên mức 20% như năm 2012 không, chính sách vĩ mô sắp tới sẽ thế nào? Do đó, dự báo được những thay đổi về kinh tế vĩ mô sẽ giúp cho nhà đầu tư và doanh ...