Công ty CP Tập đoàn Hoa Sen (mã chứng khoán HSG) được thành lập từ tháng 8/2001, với vốn điều lệ 30 tỷ đồng, bao gồm 22 nhân viên và 3 chi nhánh phân phối, bán lẻ trực thuộc. Đến năm 2008, doanh nghiệp này được niêm yết lần đầu tại Sở giao dịch Chứng khoán TP.HCM (HoSE) với mã cổ phiếu là HSG.

Hiện tại, Hoa Sen là nhà sản xuất tôn mạ hàng đầu tại Việt Nam, nắm giữ hơn 30% thị phần tôn mạ và 20% thị phần ống thép cả nước với hệ thống 10 nhà máy sản xuất gia công, cho ra thị trường các sản phẩm tôn mạ, ống thép, ống nhựa và các phụ kiện.

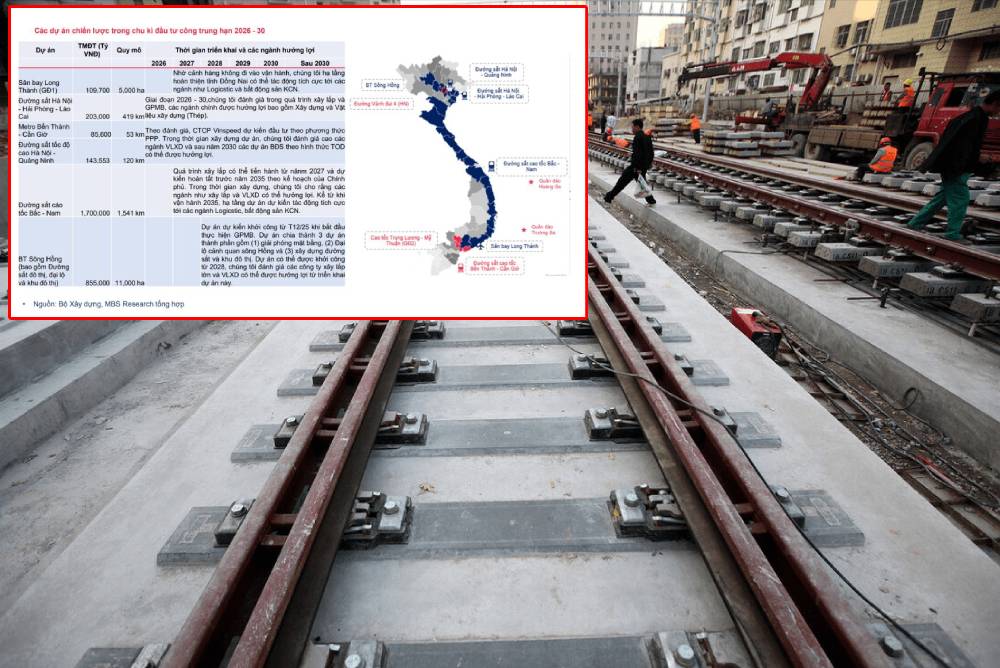

.png)

Lợi nhuận của Tập đoàn Hoa Sen có thể tăng 37% trong năm 2025, đạt 700 tỷ đồng nhờ sản lượng tiêu thụ tăng và giá thép ổn định

Trong báo cáo mới cập nhật, Chứng khoán SSI nhận định triển vọng lợi nhuận tích cực trong năm 2025 của Tập đoàn Hoa Sen đã được phản ánh vào giá.

Năm tài chính 2024 (tính từ tháng 10/2023 đến tháng 9/2024) chứng kiến sự bứt phá mạnh mẽ của Hoa Sen sau giai đoạn khó khăn trước đó. Doanh thu thuần đạt 39.272 tỷ đồng, tăng 24% so với năm trước. Đặc biệt, lợi nhuận ròng ghi nhận con số 510 tỷ đồng, tăng gấp 17 lần so với năm 2023 và vượt kế hoạch 400 - 500 tỷ đồng đặt ra.

Dù kết quả quý 4 niên độ 2023-2024 có phần giảm tốc với khoản lỗ ròng 186 tỷ đồng, song sự gia tăng mạnh mẽ về sản lượng tiêu thụ thép cho thấy đà phục hồi ổn định.

Sản lượng thép tiêu thụ trong giai đoạn này đạt 499.000 tấn, tăng 27,9% so với cùng kỳ năm ngoái và cao hơn mức trung bình của toàn ngành. Trong đó, sản lượng tiêu thụ nội địa tăng 24,2% và xuất khẩu tăng 32,4%, cho thấy sức bật đáng kể từ các kênh phân phối.

Tuy nhiên, biên lợi nhuận gộp trong quý 4 chỉ đạt 8,4%, giảm mạnh so với mức 13,2% cùng kỳ năm 2023. Nguyên nhân chủ yếu đến từ việc giá thép giảm trung bình 2,5% và chi phí trích lập dự phòng hàng tồn kho tăng cao.

Triển vọng lợi nhuận tích cực trong năm 2025

Bước sang năm tài chính 2025, triển vọng của Hoa Sen được đánh giá lạc quan nhờ những yếu tố thuận lợi từ cả thị trường trong nước và quốc tế.

Thị trường thép nội địa sẽ được hưởng lợi lớn từ đà phục hồi kinh tế và chính sách đẩy mạnh đầu tư công của Chính phủ. Các dự án hạ tầng lớn như cao tốc Bắc - Nam, đường vành đai 4, hay các dự án nhà ở xã hội sẽ tạo đòn bẩy mạnh mẽ cho nhu cầu tiêu thụ thép. Đây chính là cơ hội để Hoa Sen đẩy mạnh sản lượng trong nước, nơi biên lợi nhuận cao hơn so với xuất khẩu.

Theo Hiệp hội Thép Thế giới, nhu cầu thép toàn cầu dự kiến sẽ phục hồi 1,2% trong năm 2025 sau khi giảm nhẹ trong năm 2024. Thị trường xuất khẩu của Hoa Sen bao gồm ASEAN, Mỹ và châu Âu, được kỳ vọng sẽ tăng trưởng từ 2 - 3,5% nhờ sự nới lỏng chính sách tiền tệ toàn cầu và các gói kích thích kinh tế.

Nhà máy Hoa Sen

Nhà máy Hoa Sen

Dù vậy, xuất khẩu thép vẫn đối diện không ít thách thức từ chủ nghĩa bảo hộ thương mại, đặc biệt là cuộc điều tra chống bán phá giá thép chống ăn mòn từ Mỹ. Đây sẽ là bài toán khó buộc Hoa Sen phải duy trì sự linh hoạt trong chiến lược xuất khẩu và tập trung hơn vào thị trường nội địa.

SSI cho rằng biên lợi nhuận của Hoa Sen có thể phục hồi trong quý tới nhờ giá thép ổn định và đồng USD tăng giá. Giá thép đã phục hồi hơn 10% từ mức đáy vào tháng 9 nhờ thông báo của Trung Quốc về một số biện pháp kích thích hỗ trợ nền kinh tế và thị trường bất động sản.

Dù vậy, Hoa Sen cũng sẽ phải đối mặt với sự cạnh tranh gia tăng trong trung hạn. Các đối thủ như Thép Việt Pháp, Nam Kim và Tôn Đông Á đều đang mở rộng công suất, đe dọa thị phần của Hoa Sen. Tổng công suất của các dự án mới này có thể tăng thêm khoảng 14% tổng công suất nội địa hiện tại, tạo áp lực lớn lên giá bán và biên lợi nhuận.

Mặc dù triển vọng lợi nhuận năm 2025 rất tích cực, mức định giá của Hoa Sen hiện vẫn còn khá cao. Chỉ số P/E dự phóng đạt 16,7x và EV/EBITDA là 7,1x, cao hơn mức trung bình của ngành.

SSI dự báo lợi nhuận ròng của Hoa Sen sẽ đạt 700 tỷ đồng trong năm 2025, tăng 37% so với năm 2024. Tuy nhiên, với tiềm năng tăng trưởng đã phần nào phản ánh vào giá cổ phiếu, SSI khuyến nghị "Trung lập" với giá mục tiêu 20.000 đồng/cổ phiếu.

Với sự phục hồi của thị trường nội địa, triển vọng xuất khẩu tích cực và chiến lược kinh doanh hiệu quả, Hoa Sen đang đứng trước cơ hội bứt phá trong năm tài chính 2025. Dù còn những thách thức nhất định, tiềm năng tăng trưởng của Hoa Sen vẫn rất đáng kỳ vọng.

-

Tập đoàn Hoa Sen bất ngờ xin lùi thời gian tổ chức ĐHĐCĐ niên độ 2024 - 2025

Do cần thời gian đánh giá, dự liệu cẩn trọng kế hoạch kinh doanh trong tình hình thị trường thép diễn biến phức tạp và khó lường, Hoa Sen xin gia hạn thời gian tổ chức Đại hội đồng cổ đông niên độ tài chính 2024 - 2025.

-

Ngân hàng nào đang là chủ nợ hơn 6.100 tỉ của Tập đoàn Hoa Sen?

Quý 2 niên độ tài chính 2023-2024, Tập đoàn Hoa Sen tích cực vay nợ ngân hàng thêm 1.500 tỉ đồng, nâng quy mô khoản vay tại các ngân hàng lên 6.100 tỉ đồng với toàn bộ là nợ vay ngắn hạn.

-

Con trai tỷ phú Trần Đình Long đăng ký mua 50 triệu "cổ phiếu quốc dân"

Ông Trần Vũ Minh, con trai tỷ phú Trần Đình Long - Chủ tịch HĐQT Hòa Phát đăng ký mua 50 triệu cổ phiếu HPG.

-

Ngành thép “vẽ lại bản đồ” sản xuất, ưu tiên đặt dự án tại các địa phương có cảng nước sâu

Chiến lược phát triển ngành thép giai đoạn đến năm 2030, tầm nhìn 2050 yêu cầu phân bố hợp lý các cơ sở sản xuất thép, tập trung đầu tư dự án quy mô lớn tại các địa phương có cảng nước sâu, lợi thế hạ tầng logistics, nguồn năng lượng tái tạo và điều ...

-

Một phân khúc thép đang được “gọi tên” nhờ các dự án đường sắt 2026

Năm 2026 được xem là thời điểm các dự án đường sắt tăng tốc mạnh mẽ. Cùng với đó, thép ray - dòng sản phẩm chuyên biệt cho hạ tầng giao thông bắt đầu được gọi tên như một động lực mới, có khả năng định hình chu kỳ tăng trưởng tiếp theo của ngành thép...

-

Cảnh 'bi đát' của Thép Pomina trước khi bắt tay Vingroup

Pomina từng là "biểu tượng" của ngành thép xây dựng với thị phần gần 30%, nhưng nhiều năm sa sút đã đẩy doanh nghiệp vào tình thế kiệt quệ.

-

Chủ trương thu hẹp sản xuất kinh doanh để duy trì hoạt động của một hãng thép có diễn biến mới

Kinh doanh gặp khó cộng thêm khoản công nợ tồn đọng khó đòi từ các chủ đầu tư, Đầu tư Thương mại SMC buộc phải thu hẹp sản xuất để duy trì hoạt động.

.png)

.jpg)