Trong năm 2022, dù sản lượng tiêu thụ xi măng nội địa dự báo tăng trở lại, nhưng do ảnh hưởng bởi “bão giá” than và xăng dầu, giá xi măng trong nước liên tục điều chỉnh tăng, gây áp lực lên lợi nhuận của các doanh nghiệp xi măng.

Bất động sản là lĩnh vực quan trọng, có vai trò thúc đẩy nền kinh tế và có liên hệ mật thiết tới nhiều ngành nghề lớn như du lịch, tài chính, đặt biệt là ngành xây dựng.

Do đó, việc siết tín dụng bất động sản sẽ dẫn đến sự đình trệ các dự án, công trình đang và chuẩn bị triển khai. Điều này đã gián tiếp làm suy giảm nhu cầu sử dụng xi măng, qua đó ảnh hưởng trực tiếp lợi nhuận của các doanh nghiệp trong ngành này.

Chủ trương siết tín dụng bất động sản đã ảnh hưởng gián tiếp đến các doanh nghiệp ngành xi măng

Áp lực từ thị trường xuất khẩu

Năm 2022, nguồn cung xi măng tiếp tục duy trì ở mức cao, xuất khẩu tiếp tục là kênh tiêu thụ quan trọng, do vậy đây cũng là áp lực không nhỏ đối với các doanh nghiệp xi măng trong nước.

Trong báo cáo mới đây, Chứng khoán Mirae Asset nhận định các doanh nghiệp xi măng tiếp tục chịu áp lực từ thị trường xuất khẩu và suy giảm nhu cầu bất động sản.

Cụ thể, việc Trung Quốc vẫn duy trì chính sách Zero-Covid, cùng với đó là thị trường bất động sản của nước này đang trong trạng thái suy giảm đã khiến sản lượng tiêu thụ xi măng tại Trung Quốc giảm mạnh trong thời gian qua.

Theo ước tính của Mirae Asset, hơn 55% sản lượng tiêu thụ xi măng của Việt Nam phụ thuộc vào ngành bất động sản. Việc thị trường bất động sản gặp khó khăn sẽ gây áp lực mạnh lên sản lượng và lợi nhuận của các doanh nghiệp xi năm trong năm nay.

Doanh nghiệp xi măng tiếp tục chịu áp lực từ thị trường xuất khẩu và suy giảm nhu cầu bất động sản trong năm 2022

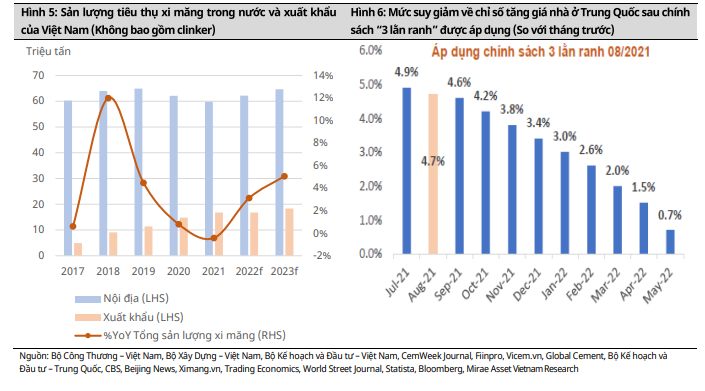

Trong tháng 5 vừa qua, sản lượng tiêu thụ xi măng ở cả thị trường trong nước và xuất khẩu ước đạt 9,27 triệu tấn, tăng khoảng 3% so với cùng kỳ năm 2021. Trong đó, tiêu thụ trong nước khoảng 5,97 triệu tấn; xuất khẩu ước đạt khoảng 3,3 triệu tấn. Lũy kế từ đầu năm đến nay, tiêu thụ sản phẩm xi măng đạt khoảng 44,12 triệu tấn, tương đương so với cùng kỳ năm 2021.

Về thị trường xuất khẩu, Chứng khoán Mirae Asset dự báo xuất khẩu xi măng chịu áp lực lớn khi nhu cầu tiêu thụ mặt hàng này tại Trung Quốc sụt giảm do dịch bệnh. Được biết, thị trường Trung Quốc chiếm hơn 40% sản lượng xuất khẩu xi măng của Việt Nam trong 2021.

Theo đó, với việc thị trường Trung Quốc bị ảnh hưởng, các công ty xi măng chuyên xuất khẩu như Vissai Ninh Bình, Hoàng Mai, Xuân Trường, Thành Thắng… sẽ dồn lực vào thị trường trong nước và tạo ra áp lực lớn cho các công ty xi măng phụ thuộc chính vào thị trường nội địa như Xi măng Hà Tiên, Fico hay Holcim.

Tiềm ẩn nhiều rủi ro

Toàn ngành xi măng đang đối diện với khó khăn, thiếu hụt nguồn nguyên liệu đầu vào để đảm bảo cho quá trình sản xuất.

Thực tế, chi phí nguyên liệu thường chiếm 30-35% giá thành sản xuất xi măng. Theo đó, việc thiếu hụt nguồn cung than và đá vôi khiến các nhà sản xuất phải mua nguyên vật liệu ở mức giá cao từ các nhà nhập khẩu, qua đó làm giảm biên lợi nhuận của các doanh nghiệp này.

Bên cạnh rủi ro về biến động giá nguyên liệu, ngành xi măng còn đối diện rủi ro về chính sách xuất nhập khẩu. Theo Nghị định 101/2021/NĐ-CP, nhằm hạn chế xuất khẩu khoáng sản, thuế xuất khẩu clinker dự kiến sẽ tăng từ 5% lên 10% từ ngày 1.1.2023. Điều này sẽ ảnh hưởng trực tiếp tới biên lợi nhuận của các công ty xi măng phụ thuộc vào thị trường xuất khẩu.

Trong năm 2022, các doanh nghiệp sản xuất xi măng còn đối diện với rủi ro về lạm phát khiến nhu cầu xây dựng giảm. Hiện tại, theo khảo sát của Mirae Asset, chi phí xây dựng nhà thô theo hình thức trao tay đã tăng từ mức 3-3,5 triệu đồng (quý 3.2022) lên 6,5-7,5 triệu đồng trong tháng 6.2022 ở khu vực Đồng Nai và Bình Dương.

Với việc giá xi măng cùng các loại vật liệu khác tăng mạnh, đẩy chi phí xây dựng lên cao khiến các nhà thầu, chủ đầu tư e dè hơn trong triển khai các dự án mới.

Giảm lợi nhuận để duy trì sản xuất

Việc giá các loại nguyên, nhiên liệu, trong đó có giá than tăng cao, đang gây áp lực đáng kể lên biên lợi nhuận các doanh nghiệp sản xuất xi măng. Hiện than là nguyên liệu quan trọng, chiếm khoảng 30% trong cơ cấu giá thành sản xuất xi măng.

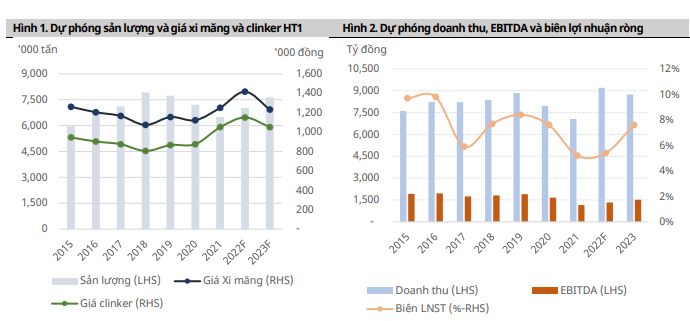

Chứng khoán Mirae Asset dự báo biên lợi nhuận gộp của ngành xi măng có thể giảm 3-4% về mức 11-12% trong năm 2022.

Doanh nghiệp xi măng sẵn sàng giảm lợi nhuận để duy trì hoạt động sản xuất

Đơn cử, Công ty cổ phần Xi măng Hà Tiên 1 ghi nhận kết quả kinh doanh trong quý 1.2022 kém khả quan với doanh thu tăng trưởng, song lợi nhuận lại giảm mạnh trong bối cảnh giá nhiên liệu đầu vào tăng cao.

Cụ thể, doanh nghiệp này ghi nhận doanh thu thuần đạt 1.957 tỉ đồng, tăng 12,4% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận ròng lại giảm sâu, chỉ đạt 24.75 tỉ đồng, giảm tới 73.9 % so với cùng kỳ năm 2021.

Lãnh đạo Xi măng Hà Tiên 1 cho biết, dù doanh nghiệp đã cố gắng tìm giải pháp tiết kiệm chi phí sản xuất, tối đa hóa hiệu quả sử dụng nguyên nhiên vật liệu nhưng vẫn không thể bù đắp chi phí đầu vào tăng cao. Do đó, Vicem Hà Tiên đã phải xem xét cân đối lại giá bán xi măng để đảm bảo bù đắp một phần chi phí ngày càng tăng cao.

Với việc giá xi măng tăng cao sẽ ảnh hưởng đáng kể đến tiến độ tại các dự án xây dựng ở cả 3 phân khúc xây dựng dân dụng, nghỉ dưỡng và hạ tầng. Từ đó, nhu cầu xi măng thực tế có thể thấp hơn dự kiến, khiến tình trạng dư cung và cạnh tranh gay gắt giữa các doanh nghiệp sẽ xảy ra.

Ngoài ra, do chịu những ảnh hưởng gián tiếp từ chính sách kiểm soát tín dụng ngành bất động sản, các doanh nghiệp xi măng sẵn sàng giảm từ 3-4% biên lợi nhuận gộp nhằm duy trì hoạt động sản xuất, đảm bảo nguồn cung xi măng ổn định.

Trong bối cảnh cạnh tranh khốc liệt, áp lực giá đầu vào sẽ khiến các doanh nghiệp sản xuất xi măng gặp áp lực lớn để duy trì như hiện nay, gây ảnh hưởng lớn đến biên lợi nhuận gộp của các doanh nghiệp.

-

Tiêu thụ xi măng nội địa suy yếu, xuất khẩu giảm tới 83%

Sản lượng xuất khẩu xi măng của Việt Nam sang các thị trường lớn như Trung Quốc, Philippin trong tháng 5 giảm mạnh lần lượt là 83% và 45% so với tháng trước.

-

Nhà sản xuất xi măng lớn nhất Việt Nam ngắt mạch lỗ nghìn tỷ

Tổng công ty Xi măng Việt Nam hiện đang quản lý 10 nhà máy với 16 dây chuyền sản xuất, công suất 20 triệu tấn clinker và 27 triệu tấn xi măng mỗi năm. Năm 2025, doanh nghiệp này đạt doanh thu hơn 28.800 tỷ đồng, lợi nhuận trước thuế chưa tính chênh l...

-

Doanh nghiệp xi măng gần 50 năm tuổi bị huỷ tư cách công ty đại chúng, rời sàn chứng khoán sau 17 năm

Công ty hiện có vốn điều lệ 15 tỷ đồng, nếu cộng cả phần vốn từ các quỹ và vốn bổ sung cũng chỉ dưới 30 tỷ đồng, thấp hơn mức tối thiểu theo quy định.

-

Giá xi măng Việt Nam xuất khẩu vào Mỹ sắp tăng mạnh

Việt Nam hiện đang là nhà cung cấp xi măng lớn thứ hai cho thị trường Mỹ, chỉ sau Thổ Nhĩ Kỳ.

-

Một công ty xi măng bất ngờ báo lãi gấp 27 lần nhờ dùng vỏ cây, rác thải thay than

Trong bối cảnh nhiều doanh nghiệp gặp khó khăn trong việc duy trì lợi nhuận, Xi măng Vicem Hoàng Mai đã công bố kết quả kinh doanh quý 2/2025 đầy bất ngờ khi lợi nhuận sau thuế tăng gấp 27 lần so với cùng kỳ, đạt hơn 7 tỷ đồng, dù doanh thu có phần g...

-

Công ty xi măng lớn nhất miền Nam vừa làm được điều chưa từng có trong nhiều năm qua

Sau quý 1/2025 thua lỗ hơn 9 tỷ đồng, Xi măng Hà Tiên vừa công bố kết quả kinh doanh quý 2 với lợi nhuận sau thuế đạt hơn 112 tỷ đồng, tăng 145% so với cùng kỳ năm trước và là mức cao nhất trong 13 quý trở lại đây....