Vay nợ ngân hàng hơn 73.000 tỉ đồng

Tập đoàn Hòa Phát (Mã chứng khoán: HPG) mới đây đã công bố Báo cáo tài chính soát xét bán niên 2024 với doanh thu đạt 70.408 tỉ đồng, tăng 25,5% so với cùng kỳ. Lợi sau thuế đạt 6.188 tỉ đồng, gần gấp 3,4 lần cùng kỳ năm trước.

Tính đến thời điểm ngày 30/6, tổng tài sản của Hòa Phát là 206.600 tỉ đồng, tăng thêm 19.000 tỉ đồng so với thời điểm đầu năm nay.

Trong đó, tài sản cố định chiếm tỉ trọng hơn 35%, tương ứng với giá trị 70.000 tỉ đồng và là khoản mục lớn nhất trong cơ cấu tài sản của nhà sản xuất thép này.

Chi phí xây dựng cơ bản dở dang và hàng tồn kho là những khoản mục chiếm tỉ trọng lớn thứ 2 và thứ 3 trong cơ cấu tài sản của Hòa Phát.

So với ngày đầu năm 2024, hàng tồn kho tăng 17,6%, lên 40.160 tỉ đồng. Trong khi đó, chi phí xây dựng cơ bản tăng thêm khoảng 20.000 tỉ đồng lên 45.400 tỉ đồng, chủ yếu do doanh nghiệp này đầu tư mở rộng dự án Khu liên hợp gang thép Dung Quất 2.

Tại thời điểm cuối tháng 6/2024, Hòa Phát có 15.300 tỉ tiền gửi ngân hàng (ngắn hạn), giảm khoảng 7.000 tỉ đồng so với đầu năm. Ngoài ra, doanh nghiệp đầu ngành thép này còn có 5.500 tỉ tiền mặt và 7.500 tỉ tương đương tiền.

Ai đang là chủ nợ lớn nhất của Hòa Phát?

Bên phía nguồn vốn, nợ phải trả của nhà sản xuất thép này tăng thêm 13.000 tỉ đồng trong năm nay, lên mức 97.932 tỉ đồng. Tổng giá trị nợ vay là khoảng 73.000 tỉ đồng, giảm hơn 4.500 tỉ đồng so với mức kỷ lục cuối quý 1/2024, tập trung chủ yếu là nợ vay ngắn hạn khi chiếm 73% tổng nợ vay.

Trong đó, dư nợ vay ngắn hạn là 53.315 tỉ đồng. Thuyết minh báo cáo soát xét cho biết các khoản vay ngắn hạn của Hòa Phát bao gồm cả VND và USD với giá trị tương ứng là 47.084 tỉ đồng và 1.423 tỉ đồng.

Các khoản vay bằng VND chịu lãi suất từ 2,2% đến 4,3%/năm, đã suy giảm so với mức lãi suất tại hồi đầu năm (2,1% - 5%/năm). Còn các khoản vay bằng USD chịu lãi suất từ 3% đến 4,9%/năm (đầu năm là 2,85% - 6,87%/năm).

Nguồn: Báo cáo tài chính soát xét bán niên 2024 HPG

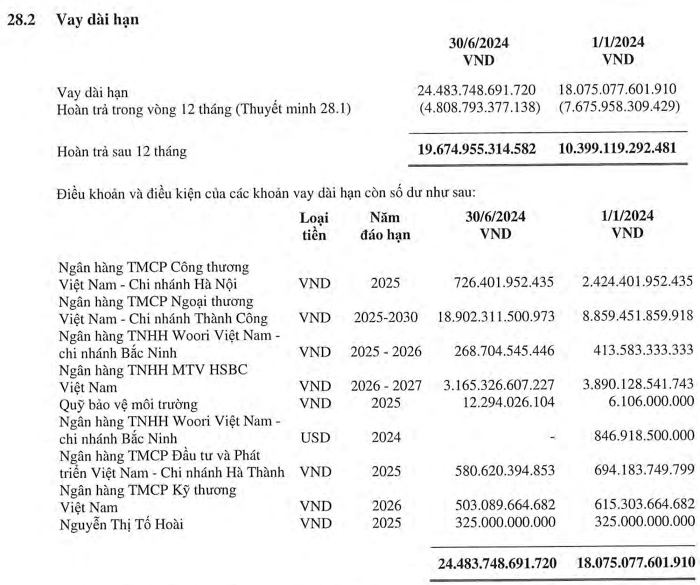

Đối với dư nợ vay dài hạn cuối kỳ là 19.675 tỉ đồng, tăng 89% so với đầu năm và tăng 22% sau một quý. Các khoản vay dài hạn chủ yếu đáo hạn vào giai đoạn 2025 - 2030 và hoàn toàn bằng VND với mức lãi suất từ 2,48% đến 7,5%, cũng giảm sâu so với lãi suất hồi đầu năm (2,6% - 12%/năm).

Trong đó, Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Thành Công (Vietcombank Thành Công) đang là chủ nợ lớn nhất với giá trị cho vay dài hạn (bao gồm số phải hoàn trả trong vòng 12 tháng) là 18.900 tỉ đồng. Đứng thứ hai là Ngân hàng TNHH Một thành viên HSBC Việt Nam với giá trị 3.165 tỉ đồng.

Các khoản vay của Hòa Phát chủ yếu được đảm bảo bằng khoản tiền gửi có kỳ hạn, phải thu khách hàng ngắn hạn, tài sản cố định hữu hình và vô hình, bất động sản đầu tư, chi phí trả trước dài hạn, xây dựng cơ bản dở dang cùng các tài sản hình thành trong tương lai của một số dự án thuộc tập đoàn.

Nợ vay lớn khiến nhà sản xuất này phải gánh chi phí lãi vay rất lớn lên đến hàng trăm, thậm chí cả nghìn tỉ đồng mỗi quý.

Trong nửa đầu năm 2024, Hòa Phát chịu chi phí lãi vay 1.235 tỉ đồng, giảm khoảng 800 tỉ đồng so với hồi đầu năm. Trung bình mỗi ngày, doanh nghiệp này phải trả gần 7 tỉ đồng tiền lãi vay.

Năm 2024, doanh nghiệp do tỉ phú Trần Đình Long làm Chủ tịch HĐQT đặt mục tiêu tổng doanh thu 140.000 tỉ đồng và lợi nhuận sau thuế 10.000 tỉ đồng. Tính đến hết quý 2/2024, Hòa Phát đã hoàn thành 50% kế hoạch doanh thu và 61% kế hoạch lợi nhuận đề ra.

-

2 tháng đầu năm 2024, Hòa Phát đã cung cấp cho thị trường trong và ngoài nước 575.000 tấn thép xây dựng và thép chất lượng cao, giảm nhẹ so với cùng kỳ năm ngoái.

-

Sau khi vận hàng lại toàn bộ 7 lò cao tại khu liên hợp Dung Quất và Hải Dương, sản lượng sản xuất thép thô của Hòa Phát trong tháng 1/2024 đạt 693.000 tấn, tăng 7% so với tháng trước đó. Tuy nhiên, lượng thép tiêu thụ trong giai đoạn này lại giảm tới 16% do nhu cầu thị trường ảm đạm dịp Tết Nguyên đán.

-

Sức khỏe tài chính Nhựa Đông Á ra sao trước khi cổ phiếu bị xem xét hủy niêm yết bắt buộc?

Công ty CP Tập đoàn Nhựa Đông Á (Mã: DAG) - một trong những tên tuổi lớn trong ngành nhựa công nghiệp đang đối diện với những khó khăn chưa từng có sau hơn 20 năm hoạt động.

-

Bị phong tỏa tài khoản ngân hàng, “vua gỗ” Trường Thành một thời đang kinh doanh ra sao?

Gỗ Trường Thành bị phong tỏa tài khoản ngân hàng do liên quan đến tranh chấp hợp đồng mua bán hàng hóa. Doanh nghiệp này đã bị HOSE nhắc nhở vì chậm công bố thông tin trên.

-

Nộp ngân sách tới 10.000 tỉ, doanh nghiệp của ông Trần Đình Long kinh doanh ra sao?

Việc đẩy mạnh dự án Khu liên hợp gang thép Dung Quất giai đoạn 2 cần phải nhập máy móc thiết bị, nên Hòa Phát phải nộp nhiều loại thuế nhập khẩu. Theo đó, tổng số nộp ngân sách của nhà sản xuất này trong 9 tháng đầu năm tăng 65% so với cùng kỳ, lên t...

-

"Vua gỗ" một thời, giá cổ phiếu thua ly trà đá, vừa bị phong tỏa tài khoản ngân hàng

Gỗ Trường Thành từng được ví là "vua gỗ", là doanh nghiệp hàng đầu trong lĩnh vực xuất khẩu sản phẩm gỗ nhưng hiện đang gặp nhiều khó khăn trong sản xuất, kinh doanh. Công ty cũng vừa bị phong tỏa tài khoản ngân hàng do tranh chấp dân sự....

-

Novaland từ lãi chuyển sang lỗ hơn 7.300 tỷ đồng sau soát xét, chủ yếu do 1 dự án

Lợi nhuận sau thuế hợp nhất của Novaland trong 6 tháng đầu năm 2024 ghi nhận lỗ 7.327 tỷ đồng so với báo cáo tài chính tự lập với lợi nhuận 345 tỷ đồng. Novaland giải thích, khoản thâm hụt lợi nhuận trên chủ yếu liên quan đến dự án 30,106 ha Nam Rạch...