Dự án Vinhomes Smart City tại phía Tây Hà Nội.

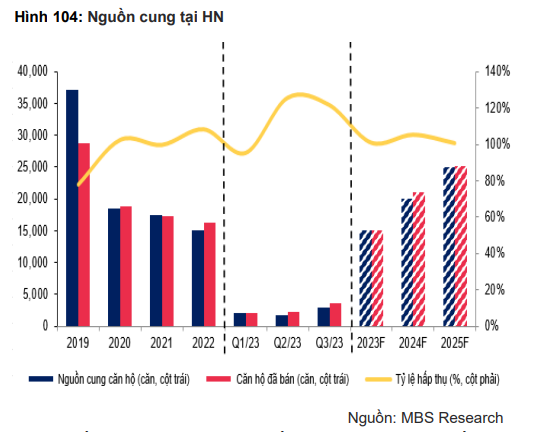

Theo thống kê của CBRE, nguồn cung tại Hà Nội năm 2023 dự kiến tăng trưởng 40% so với cùng kỳ. Nguồn cung căn hộ dự kiến vẫn đến từ khu phía Tây chủ yếu thuộc các phân khu dự án Khu đô thị Smart City.

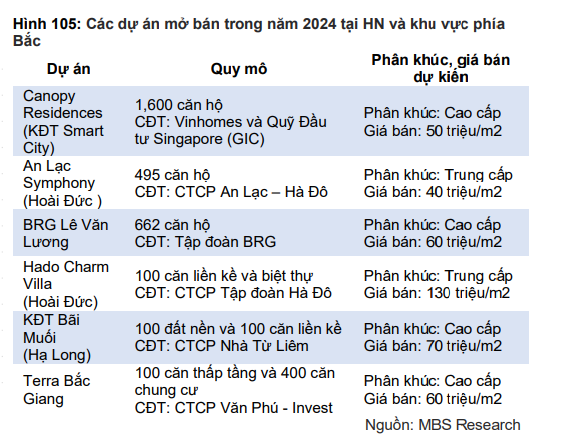

Bên cạnh nguồn cung từ các khu đô thị lớn, một số dự án đơn lẻ dự kiến mở bán vào 2024 như An Lạc, Hoàng Thành Pearl,.. Trong bối cảnh quỹ đất khu vực trung tâm còn lại rất ít, khu phía Tây đang trở thành khu vực có nguồn cung chủ yếu tại Hà Nội. Hạ tầng giao thông kết nối với khu vực trung tâm phát triển giúp các dự án đạt tỷ lệ hấp thụ cao và giá bán cải thiện.

Căn hộ dự kiến tiếp tục là điểm sáng phục hồi tại thị trường bất động sản Hà Nội nhờ nhu cầu ở mức cao. Hơn nữa, mặt bằng lãi suất ở mức thấp tạo điều kiện cho các chủ đầu tư đưa ra chính sách bán hàng hợp lý nhằm kích thích nhu cầu mua nhà.

Vì vậy, MBS đánh đánh giá phân khúc căn hộ khu Phía Tây tiếp tục dẫn dắt đà hồi phục của thị trường bất động sản Hà Nội nhờ nguồn cung cải thiện và hạ tầng thuận lợi.

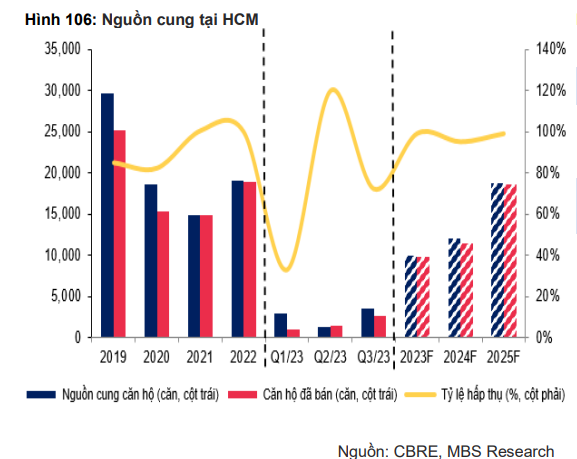

Ở khu vực TPHCM và vùng lân cận, phân khúc trung cấp là được nhóm phân tích MBS đánh giá sẽ trở thành điểm sáng, theo sau là phân khúc liền kề sẽ có tín hiệu phục hồi từ cuối năm 2024.

Trong giai đoạn tăng trưởng 2017 – nửa đầu 2022 của thị trường bất động sản, các chủ đầu tư tập trung triển khai các dự án cao cấp dẫn tới nguồn cung phân khúc trung cấp thiếu hụt.

Hiện nay, căn hộ cao cấp chiếm tới trên 90% tổng nguồn cung tại TP.HCM. Nhờ nguồn cung thiếu hụt và nhu cầu hiện hữu, chúng tôi đánh giá căn hộ trung cấp (giá bán khoảng 50triệu/m2) phù hợp với nhu cầu ở thực sẽ là điểm sáng phục hồi trong năm 2024.

Theo thống kê của CBRE, nguồn cung tại TP.HCM dự kiến tăng trưởng 30% so với cùng kỳ, chủ yếu đến từ phân khúc cao cấp trong bối cảnh các chủ đầu tư đã tự tin mở bán các dự án thời điểm cuối năm 2023 và đạt được thành công như Privia (KDH), Glory Heights (Masterise) và Akari (NLG) (đều đạt tỷ lệ hấp thụ cao trên 70%). Giá bán sẽ có thể tăng khoảng 8% so với cùng kỳ nhờ nguồn cung thiếu hụt và nhu cầu hiện hữu.

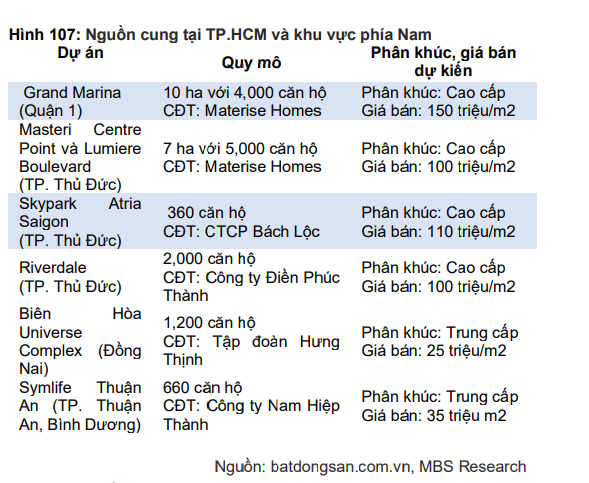

MBS cho rằng khu vực phía Đông sẽ là tâm điểm thu hút sự chú ý của thị trường bất động sản TP.HCM nhờ nguồn cung và hạ tầng cải thiện. Nguồn cung trong giai đoạn 2024 – 2025 sẽ tập trung chủ yếu tại TP Thủ Đức với các dự án căn hộ cao cấp của chủ đầu tư lớn như Materise hay Vinhomes.

Hơn nữa, hạ tầng giao thông đang được nâng cấp với các dự án lớn như đường Song Hành cao tốc TP.HCM – Long Thành – Dầu Giây, nút giao thông An Phú sẽ tác động tích cực đến giá bất động sản khu vực này. Đến cuối 2024, MBS cho rằng lãi suất ở mức thấp và tín hiệu hồi phục từ phân khúc chung cư sẽ tác động tích cực tới nhu cầu các sản phẩm có giá trị cao như liền kề hay biệt thự.

Theo đánh giá của MBS, giá chung cư đang ở mức cao trong khi các sản phẩm thấp tầng về mức hợp lý có thể tạo ra xu hướng nhà đầu tư chốt lời phân khúc căn hộ và tìm đến các sản phẩm thấp tầng như liền kề và biệt thự. Nhờ đó, theo MBS, phân khúc liền kề sẽ có tín hiệu hồi phục rõ nét hơn kể từ cuối 2024.

-

Kỳ vọng nền kinh tế tăng tốc vào năm 2024, tăng trưởng GDP được dự báo sẽ đạt 6,3%

Trong báo cáo vĩ mô mới phát hành, Công ty Chứng khoán VnDirect dự báo GDP của Việt Nam có thể tăng 7,0% so với cùng kỳ trong quý 4/2023, qua đó nâng tốc độ tăng trưởng cả năm lên 5,0%. Đồng thời, VnDirect cũng kỳ vọng quá trình phục hồi kinh tế của Việt Nam sẽ tăng tốc vào năm tới và dự báo mức tăng trưởng GDP là 6,3% so với cùng kỳ vào năm 2024.

-

Loạt dự án của Vinaconex 1, Handico 6, Licogi 13 bị đưa vào diện thu hồi đất

UBND TP Hà Nội vừa ban hành thông báo thu hồi đất và chấm dứt hoạt động đối với 24 dự án đầu tư ngoài ngân sách có sử dụng đất chậm triển khai trên địa bàn. Danh sách này xuất hiện nhiều dự án bất động sản, nhà ở, thương mại, văn phòng và du lịch đã ...

-

Hà Nội duyệt quy hoạch khu đô thị đa mục tiêu tại Đông Anh

UBND TP Hà Nội vừa ban hành quyết định phê duyệt Quy hoạch chi tiết tỷ lệ 1/500 Khu đô thị đa mục tiêu tại xã Thư Lâm và xã Đông Anh. Đây là khu đô thị được định hướng phát triển theo mô hình tích hợp nhiều chức năng, kết hợp không gian ở, việc làm, ...

-

Hà Nội khởi công dự án nhà ở xã hội hơn 325 tỷ đồng

Mới đây, UBND xã Hạ Bằng đã khởi công dự án nhà ở xã hội Đồng Trúc - Thạch Thất với tổng vốn đầu tư hơn 325 tỷ đồng.

-

Hà Nội sẽ xây 7.000 căn nhà cho thuê từ tháng 6

Hà Nội đang nghiên cứu cơ chế ưu tiên phát triển nhà ở cho thuê, đồng thời dự kiến khởi công 6.000-7.000 căn trong tháng 6, mở rộng cơ hội tiếp cận nhà ở cho người thu nhập thấp.

-

Đảm bảo lợi ích người dân khi thu hồi đất dự án Trục đại lộ cảnh quan sông Hồng

Phó Thủ tướng Thường trực Phạm Gia Túc yêu cầu TP Hà Nội bồi thường, hỗ trợ, tái định cư khi thu hồi đất làm Trục đại lộ cảnh quan sông Hồng phải đảm bảo quyền và lợi ích hợp pháp, chính đáng của người dân....

.jpg)