Ông Bùi Kiến Thành: “Khi tín dụng - 'huyết mạch” của nền kinh tế không được thông suốt thì làm sao nền kinh tế vận động tốt được”.

Dù vậy, theo đánh giá của chuyên gia kinh tế Bùi Kiến Thành, hiệu quả của chính sách chưa được như kỳ vọng.

Thưa ông, chính sách tài khóa hỗ trợ doanh nghiệp đã có tác động như thế nào đến nền kinh tế trong thời gian qua?

Về mặt hỗ trợ doanh nghiệp, đáng chú ý nhất trong thời gian qua, chính sách tài khóa được áp dụng theo hướng giãn giảm thuế. Cách làm này phần nào giúp doanh nghiệp hoạt động, tạo được lợi thế cho doanh nghiệp làm việc và tồn tại trong thời kỳ khó khăn.

Nhưng đó là tác động đối với những doanh nghiệp có thu nhập để đóng thuế còn những doanh nghiệp thực sự khó khăn vẫn chưa nhận được hỗ trợ gì.

Trong khi đó, khó khăn nhất trong thời gian qua không phải là doanh nghiệp có thu nhập đóng thuế mà lại là doanh nghiệp không làm ăn được gây ra những khó khăn khác cho thị trường lao động.

Trong đó, việc giải quyết tồn kho cũng chính là một việc mà các doanh nghiệp đang cần sự giúp đỡ của Chính phủ. Bởi lẽ, sức mua giảm đó là lý do làm tăng lượng hàng tồn kho. Nếu “đầu ra” không giải quyết được thì các doanh nghiệp sẽ không đủ sức để tiếp tục sản xuất.

Mặt khác, trong chính sách hỗ trợ này vẫn có thể xuất hiện tiêu cực từ tình trạng xin – cho. Đây cũng là vấn đề cần lưu ý khi xây dựng cơ chế chính sách và cách thực thi trong thực tế.

Theo ông, song hành với chính sách tài khóa, chính sách tiền tệ có đạt được hiệu quả cần thiết?

Chính sách tiền tệ năm qua chưa đạt hiệu quả như mong muốn. Từ cuối năm 2010, Thủ tướng Chính phủ đã chỉ đạo phải rút lãi suất xuống nhưng hai năm qua vẫn chưa làm được. Dù đã giảm nhưng lãi suất vẫn còn ở mức khó tiếp cận đối với doanh nghiệp.

Nguyên nhân của việc chậm trễ này là quản lý hệ thống ngân hàng không chặt chẽ dẫn đến tình trạng huy động vốn giá cao và cho vay ra cũng cao giá. Năm qua, các bước điều chỉnh lãi suất đã có nhưng nhiều ngân hàng vẫn không tuân thủ. Đã có biện pháp chế tài nhưng làm không quyết liệt. Thời gian đầu có cho sa thải một vài giám đốc chi nhánh nhưng cách giải quyết lại không có hiệu quả răn đe.

Kết quả là, doanh nghiệp vẫn gặp khó khăn, dẫn đến cái vòng luẩn quẩn “thua lỗ - không trả được nợ - nợ xấu – vướng quy định về điều kiện vay vốn – thua lỗ”. Đây là nguyên nhân dẫn đến “tắc nghẽn” tín dụng. Mặt khác, tập quán cho vay bằng tài sản thế chấp ngân hàng tiếp tục làm khó doanh nghiệp.

Vậy nên giải quyết theo hướng nào, thưa ông?

Ngân hàng Nhà nước phải tạo dựng được mặt bằng lãi suất hợp lý để nền kinh tế hoạt động bền vững. Ngân hàng Nhà nước nên vận dụng mọi công cụ để thực hiện được chính sách lãi suất này. Luật Ngân hàng cho phép Ngân hàng Nhà nước cho ngân hàng thương mại vay với lãi suất do thống đốc quyết định, từ đó, Ngân hàng Nhà nước có thể chỉ đạo cho doanh nghiệp vay với lãi suất thấp trong những lĩnh vực ưu tiên.

Ngoài ra, Ngân hàng Nhà nước cần chỉ đạo cho vay theo dự án chứ không phải cho vay theo đối tượng. Theo đó, doanh nghiệp phải trình bày với ngân hàng tính khả thi và khả năng trả nợ của dự án. Ngân hàng thương mại có trách nhiệm giám sát từng dự án.

Với cách làm này, luồng tiền sẽ đi đúng mục đích, không gây lạm phát. Đưa nguồn vốn lãi suất thấp vào đúng địa chỉ là điều ngân hàng cần làm trong thời gian tới. Khi tín dụng - “huyết mạch” của nền kinh tế không được thông suốt thì làm sao nền kinh tế vận động tốt được.

Một số chuyên gia quốc tế cho rằng kinh tế Việt Nam chưa đạt điều kiện “đủ chín” để thực hiện nới lỏng tiền tệ, điều này có đúng không, thưa ông?

Những chuyên gia quốc tế luôn suy nghĩ theo mô hình kinh tế của các nước phát triển. Ở các nước đó, tín dụng phần lớn là tín dụng tiêu dùng. Nên họ nghĩ không nên nới lỏng tín dụng bởi vì tăng tín dụng là tăng tín dụng tiêu dùng và sẽ dẫn đến lạm phát. Lực mua hàng hóa trên thị trường ào ạt ắt gây ra lạm phát.

Nhưng điều này không hẳn đúng với Việt Nam. Bởi vì, ở nước ta, phần lớn tín dụng không đi vào lĩnh vực tiêu dùng.

Theo ông, nên “nắn” dòng tín dụng vào những lĩnh vực nào?

Cần nắn tín dụng vào lĩnh vực sản xuất kinh doanh, đặc biệt sản xuất để xuất khẩu. Xuất khẩu là ưu tiên hàng đầu để củng cố dự trữ ngoại hối và ổn định giá trị đồng tiền. Mặt khác, cũng cần nghĩ đến tín dụng tiêu dùng để phát triển sức cầu thị trường nội địa. Sản phẩm làm ra cũng cần đáp ứng sức cầu có khả năng thanh toán, hoặc cầu được hỗ trợ thanh toán từ tín dụng tiêu dùng.

Do vậy, cũng cần tính nên phát triển tín dụng tiêu dùng trong lĩnh vực nào là tốt. Tuy nhiên, rất cần thận trọng để tránh tình trạng quá nhiều tiền bị đẩy ra nền kinh tế dẫn đến lạm phát.

-

Những dự báo của ngân hàng ngoại trong năm 2013

Bên cạnh những thách thức chung về thiếu hụt sản phẩm dịch vụ và nhân sự, thì nợ xấu và quá trình tái cấu trúc tiếp tục sẽ là những thách thức chính cho hoạt động của hệ thống ngân hàng trong năm 2013. <br/br>

-

Báo động đỏ về suy giảm tín dụng

Số liệu đến 21/1/2013 của Ngân hàng Nhà nước cho thấy, tăng trưởng tín dụng giảm 1,06%; cùng đó, số doanh nghiệp phá sản, ngừng hoạt động tiếp tục tăng 6,9% so với cuối năm 2012, đã cho thấy bức tranh đình đốn của nền kinh tế mà suy giảm tín dụng là nút thắt trong đó.

-

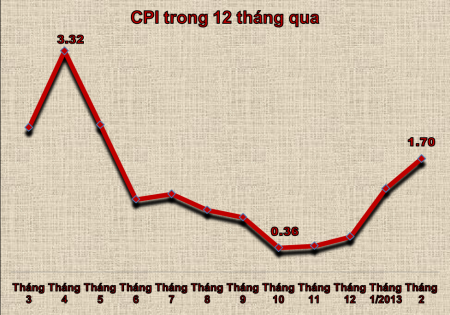

CPI tháng 2/2013 sẽ tăng không quá cao

Trong khi giá cả tăng mạnh chỉ có tính cục bộ, đánh giá chung về cung - cầu hàng hóa dịp Tết Quý Tỵ vừa qua, điểm nổi bật là sức tiêu dùng khá yếu.

.png)