Các vấn đề mà ngành ngân hàng tại Việt Nam đang phải đối mặt như: nợ xấu, sở hữu chéo, sự thay đổi một số nhân sự cấp cao ngành ngân hàng... không mới, các nước khác trên thế giới cũng đã gặp các vấn đề này trước đó và cũng đã xử lý thành công.

Trên thực tế những vấn đề ngành ngân hàng Việt Nam đang vấp phải là không mới nhưng các chuyên gia quốc tế cho rằng Chính phủ và Ngân hàng Nhà nước cần thực hiện những chính sách quan trọng và đúng thời điểm để giải quyết dứt điểm những khó khăn trên, qua đó góp phần thúc đẩy tăng trưởng kinh tế nói chung và ngành ngân hàng nói riêng trong năm nay.

Khó khăn còn ở phía trước

Đa số các ngân hàng nước ngoài đều đảm bảo không có tỷ lệ nợ xấu cao vì họ áp dụng các tiêu chuẩn và hướng dẫn cho vay thận trong nhưng cũng khó tránh khỏi những vấn đề mà các ngân hàng nội khác đang phải đối mặt do môi trường kinh tế chung tại Việt Nam.

Ông Sumit Dutta, Tổng giám đốc HSBC Việt Nam cho rằng đó là những thách thức chung chứ không chỉ của riêng các ngân hàng nước ngoài. Vấn đề lớn nhất đối với các ngân hàng đang hoạt động tại Việt Nam hiện nay là bên cạnh một số ngân hàng mạnh với trình độ quản lý chuyên nghiệp đạt tiêu chuẩn quốc tế thì vẫn còn có một vài ngân hàng nhỏ và yếu không đủ năng lực quản lý dẫn đến nợ xấu cao. Một vài ngân hàng lại có hình thức sở hữu chéo giữa ngân hàng và các công ty liên quan và không được trang bị đầy đủ chính sách quản lý doanh nghiệp hiệu quả.

Bên cạnh đó, một số ngân hàng lại lệ thuộc thái quá vào tài sản thế chấp là bất động sản khi cho vay. Điều này góp phần kéo tỷ lệ nợ xấu cao tại các ngân hàng nói riêng và của cả toàn hệ thống nói chung.

Theo ông Sumit Dutta, cơ quan quản lý cần bảo đảm những vấn đề như sở hữu chéo, quản lý doanh nghiệp được giải quyết một cách hệ thống để ngành ngân hàng Việt Nam không bị ảnh hưởng. Tiến trình cải cách ngành ngân hàng cần được thực hiện nhanh để những ngân hàng yếu được kết hợp với các ngân hàng mạnh hay những khoản nợ xấu sẽ được công ty quản lý nợ mua lại và xử lý để các ngân hàng có thể tập trung vào việc tăng trưởng tín dụng và phát triển hoạt động kinh doanh.

Không chỉ vậy, do thị trường tài chính tại Việt Nam còn khá non trẻ nên các ngân hàng (kể cả ngân hàng nội và ngân hàng ngoại) cũng đang phải đối mặt là thực trạng thiếu các nhân sự có kỹ năng nghiệp vụ ngân hàng chuyên nghiệp. Dịch vụ ngân hàng còn tương đối mới chưa được người dân nhận thức đầy đủ và đúng đắn.

Đồng thời, các sản phẩm ngân hàng như quản lý tài sản cá nhân chưa thực sự phát triển tại Việt Nam. Dịch vụ ngân hàng tại Việt Nam còn tương đối thấp so với các quốc gia khác như Indonesia, Malaysia, hay Thái Lan. Điều quan trọng và cần thiết là nên hướng dẫn, giới thiệu cho người dân Việt Nam hiểu rõ các lợi ích của các dịch vụ ngân hàng cá nhân, lợi ích của việc sở hữu tài khoản ngân hàng để từ đó nhiều người sẽ sử dụng các sản phẩm dịch vụ ngân hàng một cách thông minh và hiệu quả hơn.

Kỳ vọng một sự khởi đầu mới

Với những khó khăn đã trải qua trong năm 2012, ông Louis Taylor, Tổng giám đốc Standard Chartered Việt Nam cho rằng, năm 2013 sẽ tiếp tục là một năm khó khăn đối với hệ thống ngân hàng Việt Nam. Hầu hết các ngân hàng ở Việt Nam sẽ chỉ đạt mức tăng trưởng tín dụng danh nghĩa trong năm tới.

Còn trong thực tế, đây có thể được coi là một sự suy giảm. Kể cả khi các vấn đề về bảng cân đối tài chính và nợ xấu được nhận biết đúng mức, thì tín dụng cũng chỉ có thể được tăng trưởng ở mức rất khiêm tốn.

Còn các vấn đề mà ngành ngân hàng tại Việt Nam đang phải đối mặt như: nợ xấu, sở hữu chéo, sự thay đổi một số nhân sự cấp cao ngành ngân hàng... không mới, các nước khác trên thế giới cũng đã gặp các vấn đề này trước đó và cũng đã xử lý thành công.

“Nếu can đảm và chuyển ý chí thành hành động cụ thể một cách thành công, thì Việt Nam có thể vượt qua được những vấn đề này tốt và thậm chí còn phát triển mạnh hơn”, ông Louis Taylor nhấn mạnh.

Còn ông Sumit Dutta cho rằng, vấn đề bây giờ là phải đề ra những kế hoạch cụ thể, hành động thật nhanh và hiệu quả để giải quyết vấn nạn nợ xấu và xóa bỏ sở hữu chéo... Để làm được điều này thì Chính phủ cần phải xây dựng một lộ trình tương lai cho ngành ngân hàng, khai thác sức mạnh của thị trường thay vì áp dụng các biện pháp hạn chế hành chính để tiếp tục xu hướng tăng trưởng.

Cần liệt kê những vấn đề của cả hệ thống vốn đã tồn tại lâu dài và thực thi những biện pháp mạnh để các ngân hàng yếu không kéo toàn hệ thống đi xuống.

“Những ngân hàng nào không thể huy động đủ nguồn vốn để bảo đảm tỷ lệ nợ xấu hoặc không có đủ năng lực quản lý chuyên nghiệp cần phải được tuyên bố phá sản và kết hợp với các ngân hàng mạnh hơn. Đây là những quyết định rất khó khăn để thực hiện nhưng tôi tin rằng đây là những quyết định cần thiết để chúng ta có thể hướng tới tương lai với những tiềm lực kinh tế của Việt Nam”, ông Sumit Dutta kỳ vọng.

-

Báo động đỏ về suy giảm tín dụng

Số liệu đến 21/1/2013 của Ngân hàng Nhà nước cho thấy, tăng trưởng tín dụng giảm 1,06%; cùng đó, số doanh nghiệp phá sản, ngừng hoạt động tiếp tục tăng 6,9% so với cuối năm 2012, đã cho thấy bức tranh đình đốn của nền kinh tế mà suy giảm tín dụng là nút thắt trong đó.

-

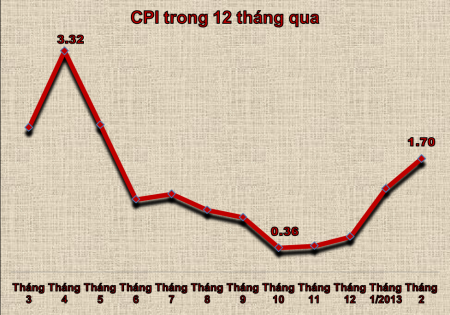

CPI tháng 2/2013 sẽ tăng không quá cao

Trong khi giá cả tăng mạnh chỉ có tính cục bộ, đánh giá chung về cung - cầu hàng hóa dịp Tết Quý Tỵ vừa qua, điểm nổi bật là sức tiêu dùng khá yếu.

-

“Lỗ hổng” trong hệ thống ngân hàng

Một loạt các vụ việc liên quan đến chứng thư bảo lãnh bị làm giả hoặc bị lợi dụng được phát giác gần đây khiến dư luận lo ngại về một loại tội phạm mới trong hệ thống ngân hàng thương mại. <br/br>

.png)