Bảo hiểm công trình xây dựng là gì?

Bảo hiểm công trình xây dựng là loại hình bảo hiểm mà đối tượng áp dụng là các công trình xây dựng. Bảo hiểm này giúp bảo vệ chủ đầu tư, nhà thầu và các bên liên quan khỏi các rủi ro và thiệt hại có thể xảy ra trong quá trình xây dựng và thi công công trình.

Đối tượng và phạm vi bảo hiểm công trình xây dựng

Theo Điều 32 Nghị định số 67/2023/NĐ-CP, chủ đầu tư có trách nhiệm mua bảo hiểm bắt buộc cho công trình trong thời gian xây dựng đối với các công trình sau:

- Công trình, hạng mục công trình có ảnh hưởng lớn đến an toàn, lợi ích cộng đồng.

- Công trình đầu tư xây dựng có nguy cơ tác động xấu đến môi trường ở mức độ cao hoặc có nguy cơ tác động xấu đến môi trường.

- Công trình có yêu cầu kỹ thuật đặc thù, điều kiện thi công xây dựng phức tạp.

Thời hạn bảo hiểm

Theo Điều 11, Nghị định 67/2023/ND-CP, thời hạn bảo đảm công trình xây dựng xác định như sau:

- Từ ngày công việc khởi động đến khi hoàn thành và giao tiếp trên bàn.

- Nếu được sự đồng ý, thời hạn bảo hiểm có thể kéo dài đến hết thời gian bảo trì.

Số tiền bảo hiểm tối thiểu

Theo Điều 33 Nghị định số 67/2023/NĐ-CP, số tiền bảo hiểm tối thiểu đối với công trình trong thời gian xây dựng là giá trị đầy đủ của công trình khi hoàn thành, bao gồm:

- Toàn bộ vật liệu.

- Chi phí nhân công.

- Thiết bị lắp đặt vào công trình.

- Cước phí vận chuyển.

Các loại thuế, phí khác và các hạng mục khác do chủ đầu tư cung cấp.

Số tiền bảo hiểm tối thiểu không được thấp hơn tổng giá trị hợp đồng xây dựng, kể cả giá trị điều chỉnh, bổ sung.

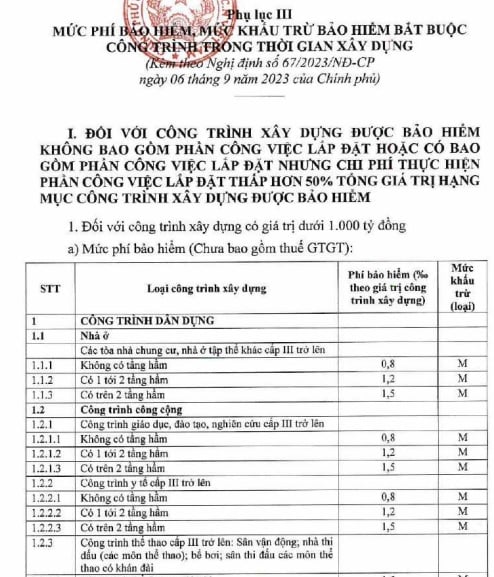

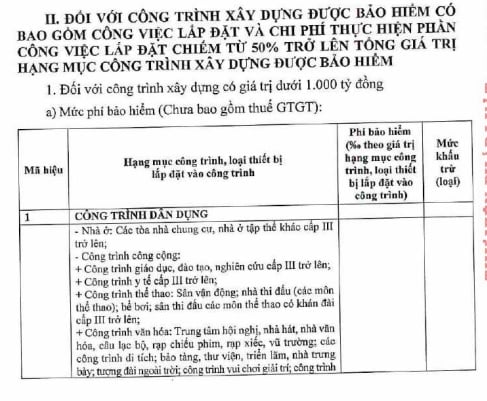

Mức phí bảo hiểm và mức khấu trừ

Căn cứ theo quy định tại khoản 1 Điều 37 Nghị định 67/2023/NĐ-CP quy định mức phí bảo hiểm và mức khấu trừ bảo hiểm bắt buộc công trình trong thời gian xây dựng mới nhất như sau:

Loại công trình (1): Đối với công trình xây dựng có giá trị dưới 1.000 tỷ đồng, không bao gồm phần công việc lắp đặt hoặc có bao gồm phần công việc lắp đặt nhưng chi phí thực hiện phần công việc lắp đặt thấp hơn 50% tổng giá trị hạng mục công trình xây dựng được bảo hiểm:

- Mức phí bảo hiểm và mức khấu trừ bảo hiểm quy định tại khoản 1 Mục I Phụ lục III ban hành kèm theo Nghị định 67/2023/NĐ-CP

Loại công trình (2): Đối với công trình xây dựng có giá trị dưới 1.000 tỷ đồng, có bao gồm công việc lắp đặt và chi phí thực hiện phần công việc lắp đặt chiếm từ 50% trở lên tổng giá trị hạng mục công trình xây dựng được bảo hiểm:

- Mức phí bảo hiểm và mức khấu trừ bảo hiểm quy định tại khoản 1 Mục II Phụ lục III ban hành kèm theo Nghị định này.

Loại công trình (3): Đối với công trình xây dựng có giá trị từ 1.000 tỷ đồng trở lên quy định tại 2 trường hợp trên:

- Doanh nghiệp bảo hiểm và bên mua bảo hiểm có thể thỏa thuận mức phí bảo hiểm và mức khấu trừ bảo hiểm trên cơ sở bằng chứng chứng minh doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm xác nhận.

- Doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm và doanh nghiệp, tổ chức bảo hiểm nước ngoài nhận tái bảo hiểm từ 10% tổng mức trách nhiệm của mỗi hợp đồng tái bảo hiểm phải đáp ứng quy định tại khoản 9 Điều 4 Nghị định 67/2023/NĐ-CP.

- Trong mọi trường hợp, mức phí bảo hiểm không được thấp hơn mức phí bảo hiểm tương ứng với 1.000 tỷ đồng nhân (x) 75% tỷ lệ phí bảo hiểm quy định tại khoản 1 Mục I Phụ lục III ban hành kèm theo Nghị định 67/2023/NĐ-CP (đối với công trình quy định tại điểm a khoản 1 Điều này) hoặc khoản 1 Mục II Phụ lục III ban hành kèm theo Nghị định 67/2023/NĐ-CP (đối với công trình quy định tại điểm b khoản 1 Điều này)

Loại công trình (4): Đối với các công trình xây dựng chưa được quy định trong các trường hợp trên:

- Doanh nghiệp bảo hiểm và bên mua bảo hiểm có thể thỏa thuận quy tắc, điều khoản, mức phí bảo hiểm và mức khấu trừ bảo hiểm trên cơ sở bằng chứng chứng minh doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm xác nhận nhận tái bảo hiểm theo đúng quy tắc, điều khoản, mức phí bảo hiểm và mức khấu trừ bảo hiểm mà doanh nghiệp bảo hiểm cung cấp cho bên mua bảo hiểm.

- Doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm và doanh nghiệp, tổ chức bảo hiểm nước ngoài nhận tái bảo hiểm từ 10% tổng mức trách nhiệm của mỗi hợp đồng tái bảo hiểm phải đáp ứng quy định tại khoản 9 Điều 4 Nghị định 67/2023/NĐ-CP.

Trách nhiệm của chủ đầu tư

Chủ đầu tư có trách nhiệm mua bảo hiểm bắt buộc công trình trong thời gian xây dựng đối với các công trình thuộc diện phải mua bảo hiểm theo quy định tại Điều 32 Nghị định số 67/2023/NĐ-CP. Trường hợp không thực hiện nghĩa vụ này, chủ đầu tư có thể bị xử lý vi phạm hành chính theo quy định của pháp luật.

Các loại bảo hiểm khác trong hoạt động đầu tư xây dựng

Ngoài bảo hiểm công trình trong thời gian xây dựng, chủ đầu tư và các bên liên quan còn phải thực hiện các loại bảo hiểm khác như:

- Bảo hiểm trách nhiệm nghề nghiệp tư vấn đầu tư xây dựng.

- Bảo hiểm đối với vật tư, vật liệu, phương tiện, thiết bị thi công, người lao động.

- Bảo hiểm trách nhiệm dân sự đối với bên thứ ba.

- Bảo hiểm bảo hành công trình xây dựng.

Việc thực hiện đầy đủ các loại bảo hiểm này giúp đảm bảo an toàn, bảo vệ quyền lợi của các bên và tuân thủ quy định của pháp luật.

Bảo hiểm công trình xây dựng không chỉ là nghĩa vụ pháp lý mà còn là biện pháp thiết thực để giảm thiểu rủi ro và thiệt hại trong quá trình thi công. Chủ đầu tư cần nắm vững các quy định pháp luật liên quan để đảm bảo quyền lợi của mình và các bên liên quan, đồng thời góp phần nâng cao chất lượng và an toàn trong ngành xây dựng.

-

Hiểu rõ về bảo hiểm cháy nổ nhà chung cư

Từ 1/7, những quy định mới liên quan đến bảo hiểm cháy nổ bắt buộc nhà chung cư theo Nghị định 105/2025/NĐ-CP có hiệu lực. Vậy, bảo hiểm cháy nổ nhà chung cư là gì? Ai phải mua bảo hiểm cháy nổ bắt buộc và mức phí như thế nào?

-

Mức phí bảo hiểm cháy, nổ bắt buộc với nhà chung cư từ ngày 01/7/2025

Từ ngày 01/7/2025, quy định mới về bảo hiểm cháy, nổ bắt buộc đối với nhà chung cư sẽ chính thức có hiệu lực theo Nghị định 105/2025/NĐ-CP do Chính phủ ban hành. Quy định này đánh dấu một bước tiến quan trọng trong việc tăng cường an toàn phòng cháy chữa cháy tại các khu dân cư đông người, đặc biệt là các tòa nhà cao tầng và nhà đa năng.

-

Phạt đến 50 triệu đồng nếu không mua bảo hiểm cháy, nổ cho nhà chung cư

Từ ngày 01/7/2025, Nghị định 106/2025/NĐ-CP chính thức có hiệu lực, quy định chi tiết về xử phạt vi phạm hành chính trong lĩnh vực phòng cháy, chữa cháy và cứu nạn, cứu hộ.