Về tăng trưởng tín dụng, theo VCSC, tín dụng toàn hệ thống ngân hàng ghi nhận mức tăng trưởng 8,7% tính tới thời điểm cuối tháng 10 năm 2021, cao hơn so với mức tăng trưởng 7,6% cùng kỳ 2020. Nhu cầu tín dụng hiện tại ở mức tích cực và kỳ vọng đạt 13% cho cả năm 2021.

Theo VCSC, tốc độ tăng trưởng tín dụng toàn ngành dự báo duy trì ở mức cao trong dài hạn. Việt Nam thuộc nhóm các nước có tốc độ tăng trưởng GDP cao nhất thế giới. Tăng trưởng nền kinh tế nói chung và xu hướng gia tăng tín dụng cá nhân sẽ tiếp tục thúc đẩy tăng trưởng tín dụng toàn ngành trong dài hạn.

Trong đó, tín dụng bán lẻ đang là động lực tăng trưởng chính của tín dụng hệ thống ngân hàng Việt Nam trong giai đoạn 5 năm qua. Tỷ trọng tín dụng bán lẻ đã tăng từ mức 31% năm 2015 lên mức 42% tổng dư nợ tại thời điểm cuối qúy 3 năm 2021. Tín dụng bán lẻ và doanh nghiệp vừa và nhỏ (SME) cũng được các ngân hàng ưu tiên hơn khi hệ số rủi ro khi tính hệ số an toàn vốn (CAR) ở mức thấp hơn cho vay doanh nghiệp lớn theo Thông tư 41.

Các doanh nghiệp lớn thuộc ngành nghề có hệ số rủi ro cao như doanh nghiệp bất động sản không được ưa thích cấp tín dụng và đã chuyển một phần nhu cầu huy động vốn qua hình thức trái phiếu doanh nghiệp.

Hai sản phẩm bán lẻ có quy mô dư nợ lớn hiện tại là Cho vay mua nhà và Cho vay mua ô tô và quy mô 2 sản phẩm này vẫn đang tiếp tục tăng nhanh hàng năm.

Năm 2020 và 2021 chứng kiến sự nóng lên của các thị trường tài sản như bất động sản, chứng khoán và là một phần lý do thúc đẩy tín dụng bán lẻ tăng cao

Về lãi suất, lãi suất cho vay đã ghi nhận mức giảm khoảng 1,5% so với thời điểm trước dịch Covid-19, so với mức giảm trung bình 1,7% của chi phí lãi suất huy động. Mức giảm của lãi suất cho vay có phần chậm hơn so với mức giảm của lãi suất huy động và là lý do chính dẫn tới sự tăng trưởng cao của biên lãi ròng (NIM) toàn ngành trong nửa đầu năm 2021.

Nhóm ngân hàng thương mại nhà nước ghi nhận mức lãi suất cho vay giảm mạnh ngay từ thời điểm quý 2 năm 2020 do thực hiện hỗ trợ giảm lãi suất hỗ trợ nền kinh tế trong khi nhóm ngân hàng tư nhân chỉ ghi nhận sự suy giảm từ quý 1 năm 2021.

Trong dài hạn, VCSC kỳ vọng mức lãi suất cho vay sẽ duy trì ở mức cao tương đối, giúp NIM toàn ngành duy trì tích cực trong khi nhu cầu vay nợ của các nhóm khách hàng bán lẻ vẫn luôn ở mức cao trong nhiều năm tới.

Nhu cầu tăng thanh khoản trong bối cảnh các thị trường đầu tư tài sản sôi động cũng đã thúc đẩy thêm một phần lớn tiền gửi kỳ hạn dài đã được chuyển qua tiền gửi không kỳ hạn và tiền gửi kỳ hạn ngắn có mức lãi suất thấp hơn, do đó càng góp phần làm chi phí vốn huy động của các ngân hàng giảm thêm. VSCSC cho rằng xu hướng lãi suất tiết kiệm sẽ duy trì ở mức thấp trong thời gian tới, khiến cho tỷ lệ tiền gửi không kỳ hạn (CASA - loại tiền gửi tiết kiệm ngân hàng mà khách hàng chủ động gửi, rút tiền mặt nhiều lần và hưởng lãi suất không kỳ hạn được tính qua từng ngày) toàn ngành tiếp tục tăng lên.

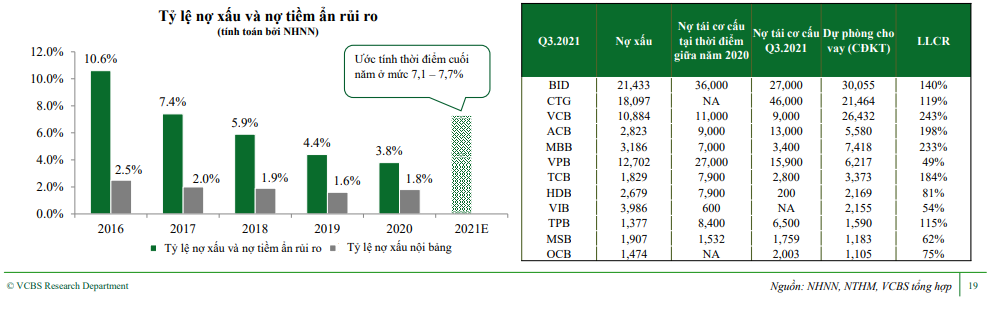

Về nợ xấu, tỷ lệ nợ xấu và nợ tiềm ẩn rủi ro của ngành ngân hàng dự kiến đạt 7,1 – 7,7% vào thời điểm cuối năm 2021 theo ước tính của Ngân hàng Nhà nước. Tuy nhiên, nợ xấu tăng lên có mức độ phân hóa rõ rệt giữa các ngân hàng, cụ thể khoảng 2 – 2,5% đến từ SCB, 0,5% đến từ Sacombank và khoảng 4% dư nợ tái cơ cấu theo thông tư 01, thông tư 03 và thông tư 14.

Trong đó, theo VCSC, bất động sản là tài sản đảm bảo chính cho phần lớn các khoản vay hiện đang tăng giá mạnh và hoạt động thu hồi nợ xấu vì thế dễ dàng hơn so với giai đoạn trước.

Một số ngân hàng khác ghi nhận tỷ trọng cho vay bảo đảm bằng ô tô cũng không gặp khó khăn trong việc thu hồi tài sản do ô tô khi vay đứng tên ngân hàng.

Nhiều ngân hàng với chất lượng tài sản tốt không ghi nhận tình trạng nợ xấu mới tăng vượt mức kiểm soát.

Theo VCSC, nợ xấu và nợ tái cơ cấu phụ thuộc nhiều vào diễn biến dịch bệnh. Trong kịch bản cơ sở, VCSC dự báo tỷ lệ nợ xấu toàn ngành tăng lên khi nợ tái cơ cấu tới thời hạn trả, tỷ lệ nợ tái cơ cấu sẽ giảm nhanh kể từ quý 4 năm 2021.

Ngoài ra, VCSC cũng dự báo lợi nhuận trước thuế toàn ngành ngân hàng sẽ có mức tăng trưởng tích cực trong năm 2022. Tuy nhiên sẽ có mức độ phân hóa rõ rệt với tiềm năng thuộc về nhóm ngân hàng tư nhân tiếp tục hạ được chi phí vốn. Các ngân hàng có thể đạt được mức tăng trưởng lợi nhuận cao trên 20% bao gồm: BID, MBB, TCB, ACB, TPB, MSB. Lợi nhuận của cổ phiếu các ngân hàng không còn ghi nhận tốc độ tăng trưởng mạnh và đồng đều như giai đoạn nửa đầu năm 2021. Đồng thời, mức định giá của cổ phiếu các ngân hàng đã cao hơn trung bình quá khứ. Do đó, giá cổ phiếu của các ngân hàng năm 2022 kỳ vọng có sự phân hóa mạnh theo tốc độ tăng trưởng và các câu chuyện riêng.

-

Agribank rao bán khoản nợ xấu của chủ đầu tư dự án Sing Garden với giá khởi điểm hơn 45 tỷ đồng

Ngày 22.11, Công ty Đấu giá hợp danh Phạm Nam Anh sẽ tổ chức bán đấu giá khoản nợ xấu của Công ty Cổ phần Tư vấn thiết kế và xây dựng Phú Bình vay vốn tại Agribank - Chi nhánh Tây Hồ với giá khởi điểm hơn 45,5 tỷ đồng.

-

Một mét vuông vỉa hè ở trung tâm Hà Nội dự kiến có giá thuê ngang một suất gửi xe

Hà Nội đang lấy ý kiến về cơ chế thí điểm cho thuê một phần lòng đường, vỉa hè với mức giá cao nhất 45.000 đồng/m2/tháng, mở ra khả năng hợp pháp hóa hoạt động kinh doanh trên vỉa hè tại nhiều tuyến phố trung tâm....

-

Hà Nội sẽ thu hồi gần 20 ha đất ở Phú Thượng để triển khai hạng mục đầu tiên của đại dự án ven sông Hồng

Gần 20 ha đất tại phường Phú Thượng đã chính thức được đưa vào danh mục thu hồi đất của Hà Nội, đánh dấu bước triển khai đầu tiên đối với Trục Đại lộ Cảnh quan Sông Hồng - dự án có tổng mức đầu tư dự kiến lên tới 736.963 tỷ đồng và phạm vi quy hoạch ...

-

Hà Nội dự kiến chuyển hàng chục trường đại học khỏi nội đô về 4 khu vực phát triển mới

Theo định hướng trong Quy hoạch Thủ đô Hà Nội tầm nhìn 100 năm vừa được phê duyệt, thành phố sẽ từng bước di dời các cơ sở giáo dục đại học và giáo dục nghề nghiệp ra khỏi khu vực nội đô lịch sử, đồng thời hình thành các khu đô thị đại học quy mô lớn...

-

Hà Nội chốt hình thức sử dụng gần 4,5 ha đất bãi sông Hồng để duy trì Cảng Sơn Tây đến năm 2043

UBND TP Hà Nội vừa ban hành quyết định về hình thức sử dụng đất đối với Công ty Cổ phần Cảng Sơn Tây, cho phép doanh nghiệp tiếp tục sử dụng 44.677m2 đất nằm trong không gian thoát lũ sông Hồng tại Sơn Tây để vận hành Cảng thủy nội địa Sơn Tây....

-

Bộ trưởng Xây dựng yêu cầu tính toán kỹ quy mô 265.517 tỷ đồng của đường Vành đai 5 trước khi trình Quốc hội

Dự án đường Vành đai 5 - Vùng Thủ đô với tổng mức đầu tư sơ bộ hơn 265.500 tỷ đồng đang được Bộ Xây dựng yêu cầu rà soát kỹ lưỡng về hướng tuyến, quy mô đầu tư và phương thức thực hiện để tránh lãng phí và bảo đảm tầm nhìn phát triển trong 50-100 năm...