Ảnh minh hoạ.

Năm 2022 đã qua đi với hàng loạt điểm nhấn thể hiện sự xoay chiều về mặt chính sách. 2022 cũng là năm điểm nhấn cho nỗ lực thanh lọc thị trường chứng khoán của các nhà điều hành.

Nói riêng ngành ngân hàng, dù áp lực Covid được giải tỏa sau quý 1, các nhà băng lại đối diện với những khó khăn mới trong năm nay: từ áp lực xử lý nợ xấu do dịch Covid, đến ảnh hưởng từ làn sóng thanh lọc các tập đoàn lớn, thanh lọc thị trường trái phiếu, hết room tín dụng ngay từ đầu năm, đến sự xoay chiều về mặt chính sách khi lãi suất được Ngân hàng Nhà nước (NHNN) nâng trở lại và căng thẳng thanh khoản trong nửa cuối năm.

Bước sang năm 2023, Công ty Chứng khoán Guotai Junan cho rằng ngành ngân hàng tiếp tục phải đối diện với những “cơn gió ngược” như tác động chính sách khó đoán; triển vọng kinh tế được đánh giá kém lạc quan hơn năm 2022, xuất khẩu suy yếu, thu nhập suy giảm tác động đến nhu cầu tín dụng; mối tương quan lớn của ngành ngành ngân hàng với bất động sản và trái phiếu khiến cho rủi ro nợ xấu càng lớn hơn trong năm tới khi lượng trái phiếu đáo hạn còn rất lớn.

Theo thống kê từ NHNN, tỷ lệ dư nợ của doanh nghiệp bất động sản (20% cơ cấu) và dư nợ bất động sản nhằm mục đích sử dụng (80% cơ cấu) chiếm khoảng 20% dư nợ tín dụng toàn hệ thống năm 2022. Trên thực tế, dư nợ liên quan đến chuỗi bất động sản (vật liệu xây dựng - xây dựng - phát triển bất động sản - phân phối - người mua nhà) còn cao hơn thế nhiều.

Mức lãi suất tăng mạnh đột ngột và cao như hiện tại đã đè nén các nhà đầu cơ bất động snar, đặc biệt các nhà đầu tư cá nhân. Doanh nghiệp bất động sản trong khi đó chịu cú đấm kép từ việc siết chặt quy định phát hành trái phiếu và thu nhập suy giảm từ dự án. Trên mặt trận khác, các doanh nghiệp trong nhiều lĩnh vực sản xuất, xuất khẩu cũng gặp khó khăn do tình hình kinh tế suy thoái tại các thị trường lớn.

Theo Công ty Chứng khoán Guotai Junan, tất cả những yếu tố trên hội tụ lại tạo áp lực lớn lên hoạt động 0% quản trị của các ngân hàng.

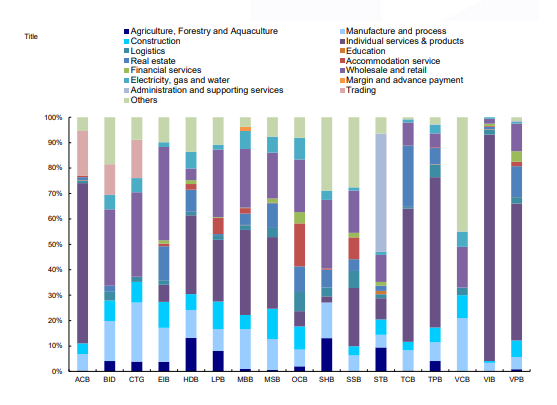

Cơ cấu cho vay theo lĩnh vực của các ngân hàng.

Rủi ro tập trung bất động sản không chỉ các doanh nghiệp mà còn liên quan đến cho vay cá nhân vay để đầu cơ. Khi thị trường bất động sản xấu, dòng tiền bị thắt chặt, nhà đầu tư cá nhân gặp khó khăn về dòng tiền.

Về trái phiếu doanh nghiệp, các tổ chức tín dụng trên hệ thống nắm giữ khoảng 250 nghìn tỷ đồng trái phiếu doanh nghiệp, chiếm khoảng 2,5% dư nợ tín dụng toàn hệ thống. Do đó, Chứng khoán Guotai Junan cho rằng rủi ro trực tiếp là không quá lớn.

Bên cạnh những rủi ro, Chứng khoán Guotai Junan cũng chỉ ra những điểm sáng của ngành ngân hàng năm 2023, có thể kể đến như các ngân hàng khá thành công trong việc kiểm soát lợi nhuận và tỷ suất sinh lời. Chiến lược chuyển dịch sang phân khúc bán lẻ được triển khai đồng bộ tại các ngân hàng trong hệ thống. NIM được cải thiện trong khi tỷ lệ nợ xấu nhìn chung trong tầm kiểm soát.

Hoạt động kinh doanh ngoài lãi, dự kiến tăng trưởng 25% sẽ là động lực tăng trưởng chính trong năm tới khi hoạt động tín dụng đối diện một số lực cản.

Theo Chứng khoán Guotai Junan, trần tăng trưởng tín dụng vẫn đóng vai trò trọng yếu trong tăng trưởng của các ngân hàng năm 2023.

Trong năm 2022, đã có tới 3 lần nới room tín dụng từ phía NHNN đến các ngân hàng sau một thời gian tương đối dài các ngân hàng “khát” room tín dụng mới do đã sử dụng gần hết hạn mức được cấp ngay từ nửa đầu năm. Điều này phần nào hạn chế tăng trưởng lợi nhuận của các ngân hàng kể từ quý 2/2022.

Trong năm 2023, trần tăng trưởng tín dụng vẫn là công cụ chính để NHNN điều tiết hệ thống nhằm đạt được các mục tiêu chung. Khả năng các ngân hàng sẽ hoàn thành mục tiêu lợi nhuận phân hóa dựa trên room tín dụng được cấp năm 2023.

-

VnDirect: Tăng trưởng tín dụng sẽ chậm lại trong năm 2023 do thị trường bất động sản kém khả quan

VnDirect dự báo, tăng trưởng tín dụng sẽ chậm lại và đạt khoảng 12% năm 2023 do thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao. Các chủ đầu tư sẽ gặp khó khăn trong việc huy động vốn khi thị trường trái phiếu doanh nghiệp (TPDN) trầm lắng và lãi suất tăng cao làm ảnh hưởng lên nhu cầu vay mua nhà.