Công ty chứng khoán SSI vừa phát hành báo cáo thị trường trái phiếu doanh nghiệp Việt Nam 6 tháng đầu năm 2020. Theo đó, có 134 doanh nghiệp phát hành trái phiếu bao gồm phát hành ra công chúng và chào bán riêng lẻ.

Đăc biệt, trong số đó có tới 133 doanh nghiệp đã hành riêng lẻ với 826 đợt, chiếm 94,2% tổng giá trị phát hành. Doanh nghiệp duy nhất phát hành ra công chúng là công ty thuộc Masan Group.

Lãi suất bình quân giảm

Trong 6 tháng đầu năm 2020, nhóm các doanh nghiệp bất động sản phát hành trái phiếu nhiều nhất, tổng cộng 71,6 nghìn tỷ đồng, chiếm 41,8% tổng lượng phát hành.

Nếu chỉ tính trong quý 2, các doanh nghiệp bất động sản phát hành 47,2 nghìn tỷ đồng trong quý 2/2020, tăng gần gấp đôi so với lượng phát hành quý 1/2020 và cùng kỳ 2019.

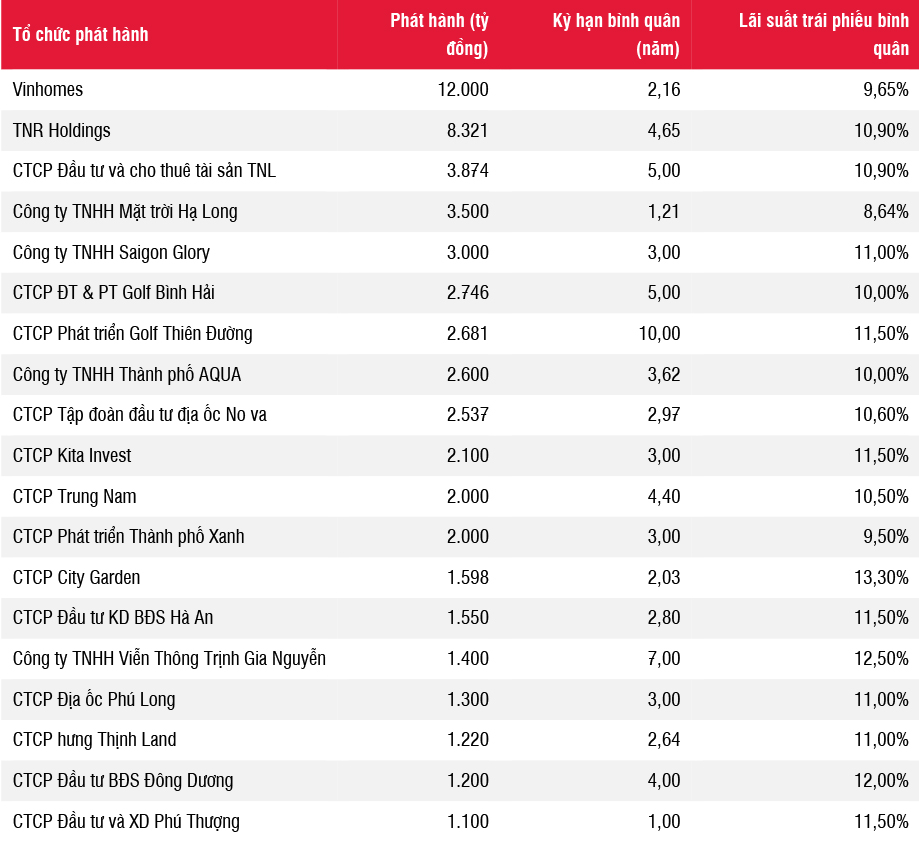

Các doanh nghiệp bất động sản phát hành trên 1.000 tỷ đồng trong 6 tháng đầu năm 2020. Nguồn: SSI tổng hợp

Đứng thứ 2 là nhóm ngân hàng với tổng giá trị phát hành là 47,3 nghìn tỷ đồng, chiếm tỷ trọng 27,6% và tăng 31,2% so với cùng kỳ năm trước. Một số nhóm khác có giá trị phát hành cao là năng lượng và khoáng sản phát hành 10,5 nghìn tỷ đồng, gấp 5,3 lần cùng kỳ 2019. Còn lại là nhóm phát triển hạ tầng, các công ty dịch vụ tài chính và các doanh nghiệp khác.

Kỳ hạn phát hành trái phiếu bình quân của doanh nghiệp bất động sản trong quý là 3,26 năm, lãi suất phát hành bình quân là 10,42%/năm, giảm so với mức 3,85 năm và 10,77%/năm trong quý 1/2020.

Theo SSI, người mua chính các trái phiếu địa ốc là ngân hàng, chiếm 40% tổng lượng phát hành. Một số lô phát hành lớn được các ngân hàng thương mại mua là của các công ty Công ty CP Kita Invest, của Công ty CP Phát triển Thành phố Xanh, Công ty CP City Garden, Công ty CP Đầu tư kinh doanh bất động sản Hà An, Công ty TNHH Saigon Glory, Công ty TNHH Thành phố AQUA.

Trong khi đó, các nhà đầu tư cá nhân đã mua 14,5 nghìn tỷ đồng trái phiếu bất động sản trên thị trường sơ cấp, chiếm 20% tổng lượng phát hành trong 6 tháng năm 2020.

Sẽ gia tăng mạnh phát hành trong thời gian tới

Ngoài nhóm bất động sản, thì các ngân hàng thương mại chiếm tỷ trọng 27,6% tổng lượng phát hành với 47.300 tỷ đồng, trong đó BIDV dẫn đầu với 15.168 tỷ đồng, chiếm 32% tổng giá trị trái phiếu do các nhà băng phát hành. So với bất động sản, trái phiếu ngân hàng có kỳ hạn dài hơn và lãi suất bình quân thấp hơn. Trong quý 2, kỳ hạn bình quân 4,55 năm với lãi suất 6,68%.

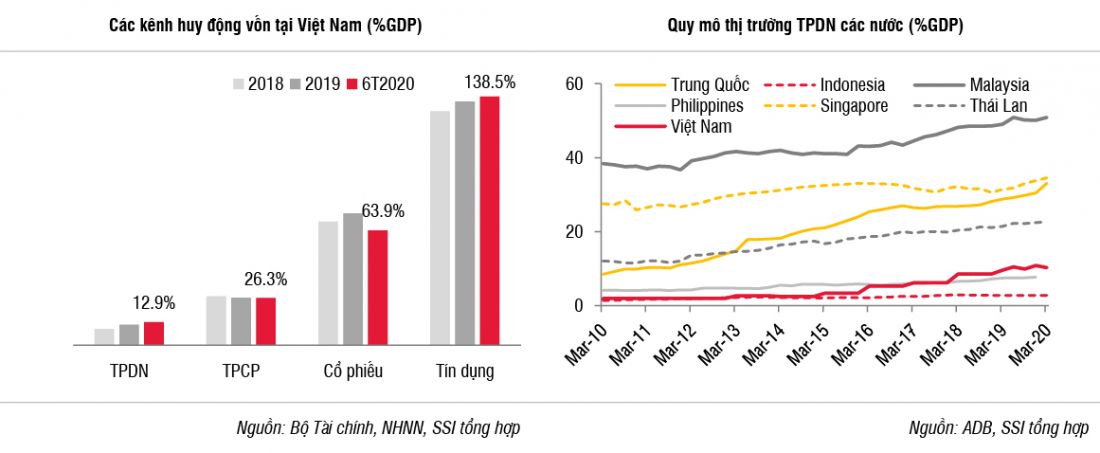

Mặc dù tăng trưởng mạnh nhưng báo cáo cũng chỉ ra, so với các kênh huy động vốn khác tại Việt Nam, kênh trái phiến doanh nghiệp vẫn có quy mô khá khiêm tốn. Nền kinh tế vẫn dựa nhiều vào tín dụng ngân hàng, tổng quy mô tín dụng tại 30/6 là 8,48 triệu tỷ đồng, tương đương 138,5% GDP và gấp 10,75 lần kênh trái phiếu doanh nghiệp.

Tính đến cuối tháng 6 quy mô phát hành tương đương 12,6% GDP nhưng vẫn còn cách xa so với mức 23% GDP của Thái Lan, và Singapore; 50,9% của Malaysia và 80% của Hàn Quốc và 33-35% GDP của Trung Quốc, theo ADB.

Báo cáo SSI nhấn mạnh sự gia tăng phát hành trong quý 2/2020 thể hiện sự tăng tốc trước khi các điều kiện phát hành bị siết chặt.

Theo đó, Bộ Tài chính đã chính thức ban hành Nghị định 81 sửa đổi, bổ sung Nghị định 163 có hiệu lực từ tháng 9/2020 yêu cầu cao hơn đối với tổ chức phát hành và các đơn vị trung gian phát hành riêng lẻ nhưng không có quy định mới đối với nhà đầu tư.

SSI dự đoán, trong 2 tháng 7-8/2020, các doanh nghiệp có thể sẽ gia tăng mạnh phát hành trước khi Nghị định 81 chính thức có hiệu lực. Sau thời điểm 1/9/2020, các đợt phát hành riêng lẻ sẽ giảm mạnh, các doanh nghiệp có nhu cầu phát hành phần lớn sẽ phải chuyển qua phát hành ra công chúng.

“Cùng với việc Ngân hàng Nhà nước giãn lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung vào dài hạn, kênh tín dụng của các NHTM sẽ trở lại thành kênh tài trợ vốn chính cho các doanh nghiệp, đặc biệt là doanh nghiệp bất động sản”, báo cáo có đoạn viết.

Trong khi đó thị trường trái phiếu doanh nghiệp thứ cấp được dự báo sẽ vẫn sôi động trong nửa cuối năm 2020 khi mà mức chênh lệch giữa lãi suất trái phiếu doanh nghiệp và lãi suất tiền gửi tiếp tục giãn rộng.

-

Thị trường trái phiếu doanh nghiệp: Rủi ro thẩm định đẩy về phía người mua

Sự nóng lên của thị trường trái phiếu doanh nghiệp có thể dẫn đến tình trạng cạnh tranh lãi suất, chất lượng trái phiếu doanh nghiệp không đồng đều, đẩy rủi ro về phía người mua phải tự thẩm định, đánh giá.

-

Thị trường trái phiếu sôi động trở lại, doanh nghiệp tăng mua lại trước hạn

Theo dữ liệu của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) tổng hợp từ HNX và Ủy ban Chứng khoán Nhà nước, tính đến ngày 29/4/2026, thị trường ghi nhận 18 đợt phát hành trái phiếu doanh nghiệp trong tháng 4 với tổng giá trị hơn 36.200 tỷ đồng....

-

Khang Điền bị "điểm" loạt vi phạm trong phát hành và sử dụng vốn trái phiếu

Khang Điền vừa bị cơ quan quản lỷ chỉ ra hàng loạt vi phạm liên quan đến hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ và sử dụng nguồn vốn huy động từ trái phiếu.

-

Trái phiếu doanh nghiệp tìm lực bật mới

Thị trường trái phiếu doanh nghiệp quý 1 ghi nhận tín hiệu phục hồi rõ nét về quy mô phát hành sau giai đoạn trầm lắng kéo dài. Tuy nhiên, áp lực lãi suất, nghĩa vụ đáo hạn lớn cùng rủi ro thanh khoản vẫn đang tạo ra sự phân hóa mạnh giữa các nhóm do...

-

Một doanh nghiệp bất động sản vừa huy động được 2.000 tỷ đồng từ trái phiếu, lãi suất tới 12,5%/năm

Công ty Cổ phần Đầu tư Xây dựng Thái Sơn vừa huy động thành công 2.000 tỷ đồng trái phiếu thông qua lô phát hành mã TSO12601, với lãi suất cố định lên tới 12,5%/năm.

-

Hơn 1.000 tỷ chảy về siêu dự án NovaWorld Phan Thiết

Công ty TNHH Phát triển Bất động sản An Gia Hưng vừa huy động thành công hơn 1.064 tỷ đồng thông qua phát hành trái phiếu riêng lẻ, nhằm bổ sung nguồn vốn đầu tư dự án trong bối cảnh doanh nghiệp đang đẩy mạnh hợp tác tại NovaWorld Phan Thiết....

.jpeg)