Bất động sản trầm lắng khiến tiêu thụ thép ảm đạm

Trong báo cáo cập nhật về ngành thép mới đây, Chứng khoán KB (KBSV) cho biết nhu cầu tiêu thụ thép năm 2023 chịu ảnh hưởng do thị trường bất động sản gặp khó khăn, trong đó thép xây dựng là mặt hàng có mức giảm mạnh nhất.

Cụ thể, sức tiêu thụ tại thị trường nội địa tiếp tục duy trì ở mức thấp trong quý 2/2023 khi sản lượng tiêu thụ thép xây dựng đi ngang so với quý đầu năm, với 15 dự án bất động sản được phép xây dựng trong kỳ.

Thị trường bất động sản trầm lắng khiến tiêu thụ thép ảm đạm

Theo KBSV, thị trường bất động sản ảm đạm kéo theo nhu cầu tiêu thụ thép thời gian qua không mấy khả quan, khiến tình hình buôn bán, cung ứng vật liệu xây dựng tại các đại lý rơi vào tình cảnh ảm đạm.

Bước sang quý 3, ngành thép trong nước còn chịu sự cạnh tranh từ các sản phẩm thép giá rẻ nhập khẩu từ Trung Quốc, trong khi sức tiêu thụ vẫn ở mức thấp. Nguyên nhân chủ yếu là do các nhà sản xuất thép thép của Trung Quốc giảm giá bán để cắt giảm hàng tồn kho, điều này gián tiếp gây áp lực lên các doanh nghiệp của Việt Nam.

KBSV kỳ vọng giá thép trong nước có thể được cải thiện kể từ quý 4/2023 nhờ đà phục hồi của thị trường bất động sản và chính sách hạn chế sản xuất thép tại Trung Quốc sẽ khiến áp lực thép giá rẻ từ Trung Quốc giảm xuống.

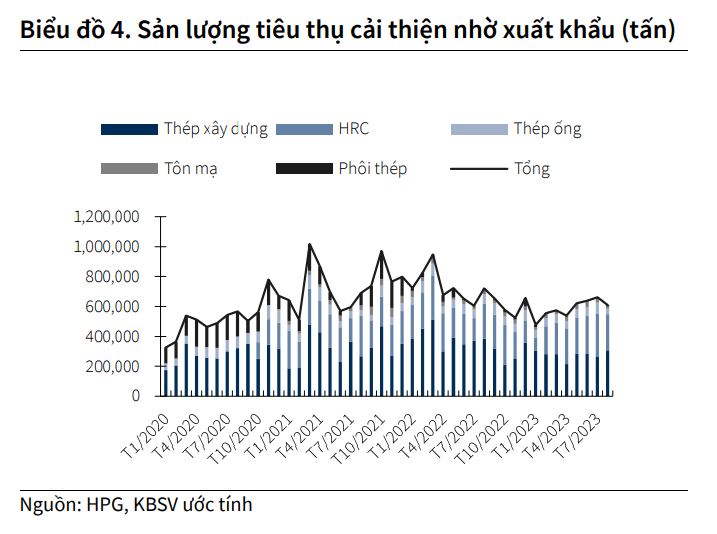

Bên cạnh đó, một tín hiệu khả quan nữa đến từ doanh nghiệp ngành thép. Chẳng hạn như Hòa Phát, sau khó khăn, sản lượng tiêu thụ các sản phẩm thép Hòa Phát đã có dấu hiệu phục hồi nhẹ trở lại trong mấy tháng gần đây. Cụ thể, trong tháng 8 vừa qua, doanh nghiệp này đã sản xuất được 686.000 tấn thép thô, tăng 8% so với tháng trước và tăng tới 20% so với cùng kỳ năm 2022.

Trong khi đó, sản lượng bán hàng thép xây dựng, thép cuộn cán nóng (HRC) và phôi thép đạt 558.000 tấn, tương đương tháng 7 trước đó. Đáng chú ý, bán hàng thép xây dựng Hòa Phát trong giai đoạn này đạt 306.000 tấn, tăng 18% so với tháng trước và là mức tiêu thụ cao nhất kể từ đầu năm đến nay.

Phía Hòa Phát cho biết, thép xây dựng đạt mức cao trong tháng vừa qua một phần nhờ sản lượng xuất khẩu với 98.000 tấn, gấp 3,5 lần tháng 7/2023 và cao nhất trong vòng một năm trở lại đây.

Trong các tháng cuối năm, KBSV cho rằng kênh xuất khẩu sẽ hỗ trợ cải thiện sản lượng tiêu thụ thép xây dựng của Hòa Phát. Ngoài ra, đơn vị này cho biết Hòa Phát đã mở lại lò cao cuối cùng tại Dung Quất, với công suất năm là 1,4 triệu tấn vào đầu tháng 7/2023. Đồng thời, lò cao số 3 tại Khu liên hợp gang thép Hòa Phát Hải Dương cũng đã tạm dừng sản xuất theo kế hoạch từ đầu năm để bảo trì và nâng cấp.

KBSV ước tính công suất thép xây dựng của Hòa Phát trong giai đoạn này sẽ giảm 100.000 tấn/tháng. Tuy nhiên, sau khi lò cao số 3 tại tổ hợp Hải Dương hoạt động trở lại, tổng công suất sản xuất thép thô của Hoà Phát sẽ tăng 1,2%, từ mức 8,5 triệu tấn/năm hiện nay lên 8,6 triệu tấn/năm.

Kỳ vọng vào thị trường xuất khẩu

Trong bối cảnh thị trường nội địa ảm đạm, KBSV cho rằng xuất khẩu sẽ hỗ trợ sản lượng tiêu thụ của Hòa Phát cũng như các doanh nghiệp ngành thép trong các tháng cuối năm trước khi thị trường bất động sản trong nước ấm lên.

Với Hòa Phát, hiện các đơn hàng thép cuộn cán nóng (HRC) trong quý 3/2023 của doanh nghiệp này đạt 100% công suất của nhà máy (250.000 tấn/tháng). Nhu cầu chủ yếu tới từ kênh xuất khẩu, do các lò cao tại châu Âu tạm dừng hoạt động đề bảo trì từ tháng 7/2023, khiến các nhà phân phối đẩy mạnh nhập khẩu và tích trữ hàng tồn kho.

Sản lượng tiêu thụ HRC của Hòa Phát Phát trong tháng 7 và tháng 8/2023 lần lượt đạt 291.000 tấn và 241.000 tấn với 2 thị trường xuất khẩu chính là châu Âu và châu Á. Tuy vậy, doanh nghiệp này cũng chịu áp lực cạnh tranh về giá bán với các hãng sản xuất thép từ Trung Quốc.

Bước sang quý 4/2023, KBSV cho rằng nhu cầu HRC sẽ đi ngang so với quý 3, trước khi được cải thiện từ năm 2024. Nguyên nhân là do trong quý 4/2023, các lò cao tại châu Âu sẽ hoạt động trở lại, trong khi đó nhu cầu tại Mỹ và EU vẫn ở mức yếu.

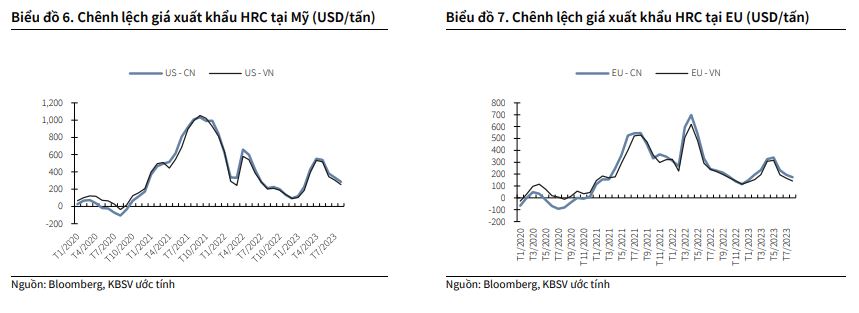

Chênh lệch giữa giá thép tại Mỹ, châu Âu so với Trung Quốc, Việt Nam có xu hướng giảm dần trong quý 3/2023

Trong khi đó, Chứng khoán MB (MBS) nhận định Thép Nam Kim sẽ được hưởng lợi lớn với vị thế đầu ngành trong lĩnh vực xuất khẩu tôn mạ. Nhu cầu nhập khẩu thép của châu Âu và Mỹ, hai thị trường chủ lực của Nam Kim (chiếm 65% sản lượng) được dự báo sẽ tăng lên trong thời gian tới.

Cụ thể, nguồn cung thép tại khu vực châu Âu đang có dấu hiệu giảm trong bối cảnh chi phí năng lượng tăng mạnh ảnh hưởng đến khả năng kinh doanh của các nhà máy thép ở đây. Đồng thời, các quốc gia xuất khẩu thép lớn sang thị trường này như Thổ Nhĩ Kỳ, Nga và Ukraine đều không thể duy trì sản lượng. Ngoài ra, thị trường bất động sản tại Mỹ cho thấy dấu hiệu hồi phục khi doanh số bán nhà tháng 7/2023 đã tăng 30% so với cùng kỳ năm 2022.

MBS dự báo giá tôn mạ xuất khẩu của Nam Kim sẽ đạt mức 920-950 USD/tấn trong nửa cuối năm, tăng nhẹ 3% so với nửa đầu năm 2023, và tăng lên mức 995 USD/tấn trong năm 2024. Đồng thời, sản lượng xuất khẩu của doanh nghiệp này trong nửa cuối năm nay được dự báo sẽ đạt 344.500 tấn, tăng 50% so với giai đoạn nửa đầu năm và gấp 2 lần so với cùng kỳ năm ngoái.

-

Thị trường bất động sản sắp ấm lên, nhu cầu thép xây dựng có thể bùng nổ trong năm 2024

Bộ Xây dựng dự báo thị trường bất động sản sẽ ấm dần lên trong các tháng cuối năm và có sự phát triển trở lại trong năm 2024, đồng thời sẽ kéo theo nhu cầu của thị trường vật liệu xây dựng, thị trường lao động.

-

Xuất hiện nhiều tín hiệu tích cực với ngành thép nhìn từ Hòa Phát

VNDirect cho rằng triển vọng ngành thép trong những tháng cuối năm nay sẽ khả quan hơn với kỳ vọng nguồn cung bất động sản sẽ hồi phục trong những quý tới và sôi động trở lại kể từ nửa cuối năm 2024, qua đó thúc đẩy nhu cầu thép.

-

Việt Nam vừa làm được điều chưa từng có: Lần đầu vào Top 10 sản xuất thép thế giới

Việt Nam lần đầu tiên lọt Top 10 quốc gia sản xuất thép thô lớn nhất thế giới, sau khi sản lượng tháng 4/2026 đạt 2,1 triệu tấn, theo bảng xếp hạng của Hiệp hội Thép thế giới.

-

EU tính tăng thuế thép nhập khẩu lên 50%

EU có kế hoạch tăng thuế nhập khẩu thép lên 50%. Động thái này sẽ điều chỉnh mức thuế của khối này cho phù hợp với Mỹ, quốc gia đang tìm cách ngăn chặn tình trạng dư thừa công suất từ Trung Quốc. ...

-

Nhà sản xuất thép lớn nhất Việt Nam đón tin vui từ châu Âu

Mức thuế 0% giúp doanh nghiệp sản xuất thép HRC của Việt Nam duy trì lợi thế cạnh tranh tại thị trường EU và đặc biệt các doanh nghiệp hạ nguồn sử dụng HRC nội địa có thể yên tâm xuất khẩu sang EU mà không gặp rào cản về nguồn gốc xuất xứ và phá giá ...

-

Các doanh nghiệp sản xuất thép cán nguội trong nước cần biết thông tin này

Ủy ban châu Âu (EC) khởi xướng điều tra chống bán phá giá với một số sản phẩm thép cuộn cán nguội có xuất xứ Ấn Độ, Nhật Bản, Đài Loan, Thổ Nhĩ Kỳ và Việt Nam.

-

Nhà sản xuất thép lớn nhất Việt Nam đón tin vui từ thị trường Ấn Độ

Các doanh nghiệp cho rằng, mức thuế 0% sẽ tạo điều kiện thuận lợi hơn trong việc tiếp cận thị trường Ấn Độ, đồng thời góp phần ổn định nguồn nguyên liệu cho các khách hàng trong chuỗi sản xuất sử dụng HRC cho hàng hóa xuất khẩu....

.jpg)

.jpg)

.png)