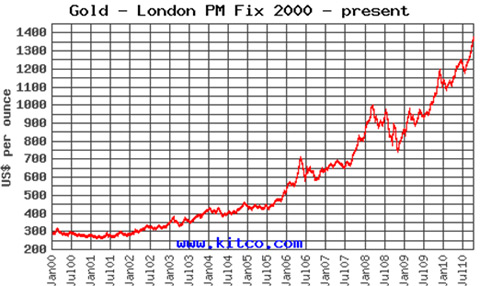

Trong những năm vừa qua, giá vàng thế giới tăng khoảng 20-25%/năm. Sự tăng giá bền vững của vàng thế giới là một trong những nguyên nhân chính khiến giá vàng trong nước tăng theo. Đến giữa tháng 10/2010, giá vàng thế giới đã tăng 25% vượt qua sự kỳ vọng của nhiều nhà đầu tư dù năm 2010 chưa kết thúc.

|

|

|

(Nguồn: www.kitco.com ) |

Vàng tăng giá do nhiều nguyên nhân chi phối. Trước hết, nền kinh tế thế giới chưa thực sự hồi phục, cụ thể nền kinh tế Mỹ được xem là đầu tàu kinh tế thế giới chưa thoát khỏi sự suy yếu. Các nhà đầu tư tỏ ra mất niềm tin vào tiền giấy, cụ thể là đôla Mỹ, nên tìm nơi trú ẩn an toàn vào vàng.

Ngoài ra, ngày 3/11 tới, Mỹ có thể sẽ thực thi vòng hai chính sách nới lỏng định lượng với tổng trị giá kế hoạch cả gói ước tính một nghìn tỷ USD. Khối lượng cung tiền khổng lồ này sẽ tiếp tục hỗ trợ giá vàng trong ngắn hạn.

|

| Thạc sĩ Trần Trọng Quốc Khanh. |

Song song đó, kế hoạch bán vàng giai đoạn 3 cho thời kỳ 5 năm từ 2009 đến 2014, các ngân hàng trung ương châu Âu chỉ mới bán 6,2 tấn vàng cho năm thứ nhất của giai đoạn này. Và đến nay họ đã tạm ngưng bán vàng, làm giảm thiểu một nguồn cung đáng kể cho thị trường kim loại quý.

Trong khi một số ngân hàng trung ương khác lại bắt đầu quan tâm đến việc gia tăng dự trữ vàng thay vì dự trữ USD, chẳng hạn như Nga, Ấn Độ và đặc biệt là Trung Quốc. Quý 1/2009, Trung Quốc chỉ giữ 600 tấn vàng. Sang quý 2, quốc gia này đã mua thêm 454 tấn, đưa tỷ lệ dự trữ tăng mạnh đến 1.054 tấn. Sự tăng giá bền vững của vàng thế giới là một trong những nguyên nhân chính khiến giá vàng trong nước tăng theo và hiện xác lập mặt bằng giá khá cao.

Các yếu tố trên cho thấy về hình thức vàng đã tăng giá, nhưng về bản chất chính là sự mất giá của USD. Và những biến động của giá vàng sẽ gây ra một số tác động cụ thể đối với tỷ giá và nền kinh tế.

Tác động của vàng đối với tỷ giá

Trong giai đoạn 5 năm 2006-2010, tỷ giá ngoại tệ USD so với đồng Việt Nam (VND) được điều chỉnh linh hoạt theo cung cầu ngoại tệ của thị trường và tình hình kinh tế vĩ mô (Xem Bảng thống kê điều chỉnh tỷ giá đính kèm). Sự điều chỉnh tỷ giá USD/VND xuất phát từ nhiều yếu tố kinh tế cơ bản khác nhau, chủ yếu là do (i) cán cân thương mại mất cân đối, (ii) giải pháp kỹ thuật hạn chế nhập siêu, và (iii) chính sách khuyến khích xuất khẩu. Tính từ năm 2008 đến nay, bình quân mỗi năm tỷ giá được điều chỉnh tăng khoảng 5%.

Bảng thống kê điều chỉnh tỷ giá USD/VND trong giai đoạn 2006-2010

| Stt | Ngày |

Điều chỉnh biên độ và/hoặc tỷ giá bình quân |

Ghi chú |

Tỷ lệ điều chỉnh chung cuộc |

| 1 | 31/12/2006 | 0,50% | Tăng biên độ giao dịch | 0,25% |

| 2 | 24/12/2007 | 0,75% | Tăng biên độ giao dịch | 0,25% |

| 3 | 10/03/2008 | 1% | Tăng biên độ giao dịch | 0,25% |

| 4 | 27/06/2008 | 2% | Tăng biên độ giao dịch | 1,00% |

| 5 | 11/07/2008 | 3% | Tăng biên độ giao dịch | 1,00% |

| 6 | 25/12/2008 | 16.494 lên 16.989, 3% |

Giữ nguyên biên độ giao dịch, tăng tỷ giá bình quân liên ngân hàng |

3,00% |

| 7 | 24/03/2009 | 5% | Tăng biên độ giao dịch | 2,00% |

| 8 | 26/11/2009 | 17.034 è 17.961, 3% |

Giảm biên độ giao dịch, tăng tỷ giá bình quân liên ngân hàng |

3,44% |

| 9 | 11/02/2010 | 17.961è 18.544, 3% |

Giữ nguyên biên độ giao dịch, tăng tỷ giá bình quân liên ngân hàng |

3,24% |

Vàng không được xem là một thước đo hoặc một loại hàng hóa chủ lực trong chính sách điều tiết hoạt động kinh doanh xuất nhập khẩu và điều hành chính sách vĩ mô của Nhà nước. Tuy nhiên, khi vàng tăng giá mạnh, những hệ quả của sự tăng giá đó vẫn gây ra những tác động vừa trực tiếp, vừa gián tiếp đối với tỷ giá USD/VND như trong những năm vừa qua.

Khi giá vàng tăng với mức tăng trung bình từ 20-25%/năm, các nhà đầu tư trên thị trường tài chính không thể không chú ý đến vàng, nhất là khi những loại tài sản khác như cổ phiếu, trái phiếu, chứng chỉ quỹ, bất động sản v.v… chưa mang lại hiệu quả sinh lợi như mong đợi. Nói cách khác, nhà đầu tư sẽ có xu hướng chuyển dịch một phần vốn vào vàng để vừa đa dạng hóa danh mục đầu tư, vừa hướng tới mục tiêu sinh lợi kỳ vọng.

Kể từ tháng 06/2008, Ngân hàng Nhà nước (NHNN) tạm thời không cấp hạn mức (quota) nhập khẩu vàng cho các doanh nghiệp kinh doanh vàng và các ngân hàng thương mại như trước đó, trừ trường hợp nhập khẩu can thiệp thị trường.

Có thể nói cung cầu vàng trong nước không còn liên thông với thế giới nữa. Vì nguồn cung vàng trong nước bị gián đoạn, bị thắt cổ chai và thiếu tính liên tục tại một số thời điểm nhất định do cái “ van” nhập khẩu đang tạm khóa, nên chỉ cần nhà đầu tư muốn mua vàng, giá vàng trong nước sẽ tăng lên. Khi lực cầu không được đáp ứng đầy đủ, giá vàng trong nước sẽ tăng mạnh và nhanh hơn ở thế “ lệch pha trên” so với giá vàng thế giới với mức chênh lệch giá có khi lên đến hơn 1 triệu đồng/lượng vàng như đã từng xảy ra.

- Trường hợp không cho phép nhập khẩu vàng chính thức

Ở tình huống mất cân đối cung cầu này, nếu không cho phép nhập khẩu chính thức và nếu mức chênh lệch giá quá hấp dẫn, sẽ có một khối lượng nhập khẩu vàng “ không chính thức” vào Việt Nam qua các đường biên giới giáp ranh với Campuchia, Lào và Trung Quốc để giải tỏa “ cơn khát” vàng trong nước. Để “ nhập” được số vàng này, một số đầu mối phải tích cực thu gom USD trên thị trường tự do để thanh toán số vàng nhập khẩu đó, tạo sức cầu và sự khan hiếm “ cục bộ” đối với tiền mặt USD.

Giá USD ở thị trường tự do tăng sẽ gây tác động tâm lý làm cho một bộ phận người dân và các doanh nghiệp đang có USD lại càng muốn găm giữ ngoại tệ này, không bán cho các ngân hàng. Do không mua đủ số ngoại tệ cần thiết từ các cá nhân và doanh nghiệp, các ngân hàng không thể giải quyết bán đủ số USD cho các đơn vị có nhu cầu thanh toán ngoại tệ hợp pháp, vừa gây chậm trễ trong thanh toán quốc tế, vừa gây căng thẳng cho thị trường ngoại tệ.

Do tình trạng thâm hụt mậu dịch bị mất cân đối trong một thời gian dài (Xem Bảng tóm tắt mức thâm hụt mậu dịch đính kèm) và do giá vàng vẫn tiếp tục tăng chưa có điểm dừng, thực tế cho thấy trong một số tình huống NHNN phải điều chỉnh tỷ giá chính thức theo “ tín hiệu đón đầu” của tỷ giá tự do, khi mà người cần ngoại tệ và người có ngoại tệ đã xác lập trước một mức tỷ giá kỳ vọng mới. Đây là tình huống tỷ giá USD/VND tăng trong bối cảnh không cho nhập khẩu vàng chính thức.

Bảng tóm tắt mức thâm hụt mậu dịch trong giai đoạn 2006-2010

| Năm |

Kim ngạch xuất khẩu (tỷ USD) |

Kim ngạch nhập khẩu (tỷ USD) |

Thâm hụt mậu dịch (tỷ USD) |

Tăng/giảm so với năm trước |

| 2006 | 39,6 | 44,41 | -4,81 | |

| 2007 |

48,38 (tăng 22,17%) |

60,83 (tăng 36,97%) |

-12,45 | +158,84% |

| 2008 |

62,69 (tăng 29,1%) |

80,71 (tăng 28,8%) |

-18,02 | +44,74% |

| 2009 |

57,04 (giảm 9,01%) |

69,96 (giảm 13,32%) |

-12,92 | -28,30% |

| 9 tháng đầu năm 2010 | 51,5 | 60,08 | -8,58 |

- Trường hợp cho phép nhập khẩu vàng chính thức

Nếu NHNN cho nhập khẩu vàng chính thức, một lượng ngoại tệ cũng sẽ được chi ra từ hệ thống ngân hàng để thanh toán tiền nhập khẩu vàng. Có thể nói rằng trong bối cảnh giá vàng tăng và nhiều nhà đầu tư đang muốn mua vàng, việc nhập khẩu vàng bằng con đường chính thức hay không chính thức cũng đều tác động lên cung cầu ngoại tệ và gây áp lực lên tỷ giá.

Đây cũng chính là thế “ tiến thoái lưỡng nan” mà NHNN luôn luôn đối diện khi xử lý vấn đề nhập khẩu vàng. Tuy nhiên, việc nhập khẩu vàng chính thức vẫn được xem là giải pháp tích cực hơn, vì Nhà nước sẽ đạt được nhiều mục tiêu khác nhau như (i) kiểm soát được số lượng nhập khẩu, (ii) kiểm soát được doanh thu của các đơn vị nhập khẩu vàng, (iii) chủ động tăng nguồn cung vàng trong nước, (iv) giảm bớt sự căng thẳng tâm lý muốn mua vàng của người dân, (v) ngặn chặn tình trạng đầu cơ “đục nước béo cò”, (vi) gia tăng tính công khai minh bạch trong chính sách quản lý thị trường vàng, và (vii) chủ động điều chỉnh tỷ giá khi cần thiết, thay vì để cho thị trường tự do thản nhiên thao túng.

Trong 2 năm 2009-2010 vừa qua, vàng không phải là nguyên nhân làm tiêu tốn ngoại tệ, mà ngược lại còn góp phần đáng kể trong việc cải thiện cán cân thương mại. Với mức xuất siêu vàng (xuất vàng nhiều hơn nhập vàng) khoảng 60 tấn/năm, các doanh nghiệp kinh doanh vàng đã mang về khoảng 2,5 tỷ USD trong 9 tháng đầu năm (Xem Bảng tóm tắt số liệu xuất nhập khẩu vàng đính kèm). Tuy nhiên, sự đóng góp từ kim ngạch xuất siêu vàng chỉ giúp giảm bớt mức thâm hụt mậu dịch trong ngắn hạn. Vấn đề cốt lõi đó là sự mất cân đối trong cán cân thương mại trong suốt một thời gian dài luôn gây áp lực trực tiếp lên tỷ giá, không nhất thiết xuất phát từ vàng.

Bảng tóm tắt số liệu xuất nhập khẩu vàng trong giai đoạn 2006-2010

| (tấn vàng) | 2006 | 2007 | 2008 | 2009 | 2010 (*) |

| Nhập khẩu | 91 | 51 | 90.5 | 12 | 9 |

| Xuất khẩu | - | - | 11 | 72 | 70 |

| Chênh lệch (XK - NK) | -79.5 | +60 | +61 |

(*) Số liệu ước tính đến cuối Quý III/2010

Tác động của vàng đối với nền kinh tế

Sự tăng giá của vàng tạo cơ hội kinh doanh với mức sinh lợi kỳ vọng cho các những nhà đầu tư trong lĩnh vực này. Tuy nhiên, giá vàng tăng mạnh cũng có thể để lại những tác động cho nền kinh tế ở một số khía cạnh như sau:

- Khi giá tăng nhanh và mạnh sẽ làm cho thị trường vàng trở nên kém sôi động hoặc thậm chí đóng băng, không có nhiều giao dịch mua bán phát sinh và thiếu tính thanh khoản. Sức tiêu thụ các sản phẩm vàng bạc đá quý sẽ bị suy giảm, không thúc đẩy sự phát triển bền vững của thị trường vàng và các doanh nghiệp kinh doanh trong ngành vàng bạc đá quý.

- Ngân hàng khó cho vay vàng . Theo số liệu thống kê, vốn huy động tiết kiệm bằng vàng của các ngân hàng thương mại đạt ở mức khoảng 95.000 tỷ đồng (khoảng 115 tấn vàng hoặc 4,8 tỷ USD). Nếu giá vàng tăng, người dân và doanh nghiệp sẽ không dám vay vàng, vì lo ngại bị “thiệt hại kép” khi đến ngày đáo hạn trả nợ vay (vừa trả lãi suất vay vàng, vừa bù lỗ mức chênh lệch giá vàng). Nếu các ngân hàng huy động vàng mà không cho vay được, kênh tín dụng bằng vàng sẽ bị tắc nghẽn, gây lãng phí cho nguồn vốn vàng to lớn không sử dụng được.

- Tâm lý đầu cơ, tích trữ vàng cũng sẽ xuất hiện . Với xu hướng giá tăng mạnh, người dân sẽ rút tiền đồng mua vàng tích trữ để kỳ vọng kiếm lời chênh lệch giá, thay vì gửi tiền đồng vào các ngân hàng hoặc mua hàng hóa, dịch vụ để kích thích sức tăng trưởng kinh tế.

- Rủi ro tín dụng bằng vàng. Với các hợp đồng tín dụng bằng vàng đã được giải ngân, nếu giá vàng biến động mạnh theo xu hướng tăng, rủi ro đối với các ngân hàng là tài sản đảm bảo của người đi vay sẽ không đủ bù đắp, còn rủi ro đối với người đi vay là tổng chi phí vay tăng lên do bù lỗ giá vàng.

- Ảnh hưởng đến chỉ số giá tiêu dùng (CPI): Theo phương pháp tính chỉ số CPI của Tổng cục thống kê cho giai đoạn 5 năm 2009-2014 trên toàn quốc, hiện tại vàng không được tính trong 572 nhóm hàng và dịch vụ (hay còn gọi là “rổ hàng hóa”) để tính CPI. Tuy vậy, vàng tăng giá cũng sẽ tác động gián tiếp đến chỉ số CPI. Ví dụ, khi giá vàng tăng, các nguyên liệu đầu vào phục vụ cho việc sản xuất, chế tác các dòng sản phẩm có liên quan đến vàng hoặc ngành vàng bạc đá quý sẽ tăng theo, dẫn đến giá bán tăng đối với nhóm hàng hóa này. Khi giá bán các sản phẩm kim loại quý tăng, các sản phẩm này sẽ tác động gián tiếp đến rổ 572 nhóm hàng và dịch vụ chính thức nói trên.

- Ảnh hưởng đến chính sách tiền tệ. Khi giá vàng tăng gây ảnh hưởng gián tiếp đến chỉ số CPI tăng, những dấu hiệu về lạm phát sẽ xuất hiện. Nếu tỷ lệ lạm phát không dao động trong vùng kiểm soát theo kỳ vọng chung của nền kinh tế, Ngân hàng Nhà nước sẽ phải xem xét thực thi một số giải pháp như điều chỉnh lãi suất cơ bản, điều chỉnh tỷ lệ dự trữ bắt buộc, và điều tiết tổng phương tiện thanh toán của nền kinh tế để kiềm chế lạm phát.

- Ảnh hưởng đến thị trường chứng khoán. Thị trường chứng khoán vốn được xem là hàn thử biểu của nền kinh tế. Khi giá vàng tăng với mức sinh lợi kỳ vọng hấp dẫn, các công ty chứng khoán một mặt vừa chú tâm theo dõi diễn biến của thị trường vàng, mặt khác vừa lo ngại một số nhà đầu tư chứng khoán sẽ dịch chuyển danh mục đầu tư sang vàng. Nếu nhiều nhà đầu tư chuyển hướng đầu tư sang vàng, thị trường chứng khoán sẽ thiếu tính thanh khoản, và điều này sẽ gây ảnh hưởng đến sự phục hồi và sự tăng trưởng của thị trường chứng khoán và nền kinh tế.

- Ảnh hưởng đến thị trường bất động sản. Theo tập quán truyền thống từ lâu đời, người dân Việt Nam có thói quen sử dụng vàng để định giá nhà đất hoặc bất động sản. Nhà đất là tài sản có giá trị rất lớn có khi phải tích lũy vài chục năm mới sở hữu được, vì vậy việc người dân “neo” giá bán nhà đất vào vàng cũng là điều dễ hiểu.

Dù hiện nay, việc rao bán nhà đất bằng tiền đồng thay cho vàng có tăng lên, nhưng đó chỉ là hình thức. Bởi xét về bản chất, người bán nhà hay bất động sản thường quy đổi ra tiền đồng theo giá vàng hiện hành. Giá vàng tăng, dẫn đến giá trị nhà đất, bất động sản tăng theo, khiến các nhà đầu tư ngại mua bán nhà đất/bất động sản do sợ rủi ro giá vàng đảo chiều. Điều này có thể sẽ làm cho thị trường bất động sản kém sôi động hoặc thậm chí tắc nghẽn.

Th.S Trần Trọng Quốc Khanh

GĐ Trung tâm Vàng Ngân hàng Á Châu - ACB

TGĐ Công ty CP Sài Gòn Kim Hoàn ACB-SJC