Ngày 21/6/2017, Quốc hội đã thông qua Nghị quyết về thí điểm xử lý nợ xấu của các tổ chức tín dụng. Nghị quyết sẽ có hiệu lực trong 5 năm từ ngày 15/8/2017. Nghị quyết này đã cho phép áp dụng nhiều chính sách mới (so với pháp luật hiện hành) về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu, góp phần tạo lập cơ sở pháp lý thuận lợi hơn cho việc xử lý nợ xấu, tài sản bảo đảm của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán nợ xấu.

Trao đổi với PV CafeLand, Tiến sĩ Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho rằng với Nghị quyết mới này, trong trường hợp chủ đầu tư vay vốn ngân hàng thực hiện dự án nhưng không trả được nợ theo đúng thời hạn cam kết thì ngân hàng có quyền thu giữ tài sản đảm bảo là dự án đó. Lúc này, rủi ro mà người mua nhà gặp phải là điều khó tránh khỏi.

Trao đổi với PV CafeLand, Tiến sĩ Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho rằng với Nghị quyết mới này, trong trường hợp chủ đầu tư vay vốn ngân hàng thực hiện dự án nhưng không trả được nợ theo đúng thời hạn cam kết thì ngân hàng có quyền thu giữ tài sản đảm bảo là dự án đó. Lúc này, rủi ro mà người mua nhà gặp phải là điều khó tránh khỏi.

PV:Thưa tiến sĩ, mới đây Quốc hội đã thông qua Nghị quyết 42/2017 về thí điểm xử lý nợ xấu của các tổ chức tín dụng. Ông đánh giá như thế nào về quyết định này?

Tiến sĩ Nguyễn Trí Hiếu: -Tôi cho rằng, đây là một quyết định rất quan trọng, hợp lý. Bởi nợ xấu của Việt Nam hiện đang ở mức khá cao, như số liệu của NHNN đưa ra là 10,08% trên tổng dư nợ, tương đương số tuyệt đối là 600 nghìn tỷ đồng. Trong khi đó, vốn chủ sở hữu của các ngân hàng 670 nghìn tỷ, tức số nợ xấu gần bằng tổng số vốn chủ sở hữu.

Nếu tính theo kinh ngiệm 50% nợ xấu sẽ trở thành thiệt hại thì vốn chủ sở hữu các ngân hàng chỉ còn lại một nửa, đây là mức báo động cho ngành ngân hàng.

Trước đây, chúng ta cũng đã có giải pháp xử lý nợ xấu bằng việc lập Công ty quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC), song trong 3 năm qua số nợ xấu mua từ các ngân hàng thương mại mà tổ chức này xử lý được không nhiều. Nguyên nhân chủ yếu là do vướng mắc ở luật lệ khiến việc mua nợ nhưng không thanh lý được các tài sản đảm bảo. Do đó, Quốc hội thông qua Nghị quyết thí điểm xử lý nợ xấu là việc rất cấp thiết.

Nghị quyết này sẽ tác động ra sao tới thị trường bất động sản? Nhất là nội dung quy định về quyền thu giữ tài sản bảo đảm, trong đó có các tài sản là bất động sản?

- Trước đây, các ngân hàng rất khó để thu giữ các tài sản đảm bảo, trừ trường hợp khách hàng hợp tác. Còn khách hàng không hợp tác, chây ì thì ngân hàng hay VAMC cũng chịu.

Nghị quyết hiện nay đã cho phép các ngân hàng và VAMC có quyền làm điều đó. Nếu thực hiện một cách đúng đắn và hiệu quả sẽ giải phóng các tài sản đảm bảo là bất động sản ra thị trường, việc giao dịch mua bán lại dự án sẽ sôi động hơn. Tuy nhiên, cho đến giờ này chưa biết các ngân hàng áp dụng Nghị quyết như thế nào, do đó chưa thể đưa ra nhận xét điều này sẽ tác động thế nào đến thị trường bất động sản.

Hiện tại, chưa có quy định bảo vệ quyền lợi của người mua nhà khi dự án bất động sản là tài sản đảm bảo bị ngân hàng thu giữ. Ảnh:Trần Phong

Trong trường hợp chủ đầu tư bị ngân hàng thu giữ tài sản đảm bảo là dự án bất động sản do vi phạm thỏa thuận vay vốn thì quyền lợi của người mua nhà có ảnh hưởng?

-Tất nhiên rồi. Quyền lợi của người mua nhà sẽ bị ảnh hưởng rất lớn. Đây là vấn đề đang vướng mắc trong hệ thống tài chính của Việt Nam.

Khách hàng mua căn hộ tại một dự án nào đó khi đã đóng đủ tiền mua nhà cho chủ đầu tư thì họ có quyền sử dụng căn hộ đó. Tuy nhiên, họ chưa thể có sổ hồng, sổ đỏ do chủ đầu tư chưa trả xong nợ cho ngân hàng và chừng nào chủ đầu tư chưa hoàn thành nghĩa vụ trả nợ thì người mua vẫn bị “treo” sổ.

Mặt khác, khi quá thời hạn trả nợ mà chủ đầu tư vẫn không trả được nợ thì ngân hàng có quyền thu giữ tài sản đảm bảo là dự án bất động sản đó và tài sản này thuộc về họ. Lúc này, ngân hàng với tư cách chủ nợ và là người sở hữu tài sản thế chấp có quyền đuổi cư dân của dự án đó ra đường.

Nói như vậy thì Nghị quyết 42 giúp gỡ khó cho các ngân hàng xử lý nợ xấu, trong đó tài sản đảm bảo là các dự án bất động sản chiếm tỷ lệ lớn. Tuy nhiên mặt trái là quyền lợi của người mua nhà vẫn chưa được đảm bảo và gặp rủi ro?

-Đó là điều chắc chắn. Trong trường hợp xảy ra tranh chấp, người mua nhà sẽ chịu ảnh hưởng từ quy định cho phép ngân hàng thu giữ tài sản đảm bảo.

Hiện tại, chưa có quy định trong trường này quyền lợi của người mua nhà được bảo vệ ra sao. Sắp tới đây, chúng ta sẽ xem những tranh chấp sẽ được giải quyết như thế nào.

Mặc dù vậy, trên nguyên tắc, Nghị quyết này đâu đó cũng đã gián tiếp cho phép người dân đưa ngân hàng ra tòa kiện và nghị quyết cũng đã nói đến tòa án phải rút ngắn các thủ tục để giải quyết tranh chấp.

Có thể hiểu rằng, người dân vẫn có quyền kiện ngân hàng ra tòa khi quyền lợi của họ bị xâm phạm.

Nghị quyết 42 không phải là “đũa thần” có thể giải quyết nhanh chóng khoản nợ xấu hiện đang rất lớn

Tuy được kỳ vọng sẽ tác động tích cực đến nền kinh tế và bất động sản. Tuy nhiên, một số ý kiến cho rằng Nghị quyết này không phải là “chìa khóa vạn năng” có thể giải quyết nhanh chóng khoản nợ xấu hiện đang rất lớn. Ông nghĩ sao?

-Đúng là chúng ta không thể xem bất cứ một quy định luật pháp nào là chìa khóa vạn năng để giải quyết vấn đề, đặc biệt nợ xấu là vấn đề liên quan đến an sinh xã hội, các hoạt động của nền kinh tế, tài chính của các ngân hàng.

Tôi nghĩ rằng, Nghị quyết này chỉ là bước đầu để mở ra con đường cho một giai đoạn mới chứ chưa phải là câu trả lời chung kết cho vấn đề nợ xấu.

Thực tế, Nghị quyết cũng chỉ có hiệu lực thí điểm thực hiện xử lý nợ xấu trong 5 năm, bắt đầu từ ngày 15/8/2017. Đây là “một giai đoạn kết thúc một điểm khởi đầu chứ không phải là giai đoạn khởi đầu của điểm kết thúc”.

Cơ chế xử lý nợ xấu tại một số nước khác trên thế giới hiện nay có gì khác với Việt Nam, thưa tiến sĩ?

-Các nước khác, nhất là trong thị trường kinh tế tư bản họ xử lý vấn đề này nhanh nhạy hơn nhiều. Họ cho phép các ngân hàng quyền thu giữ và thanh lý tài sản đảm bảo một cách nhanh chóng.

Chẳng hạn ở Mỹ, nếu ngân hàng cho khách hàng vay có tài sản đảm bảo là dự án bất động sản thế chấp, khi không trả được nợ thì ngân hàng sẽ gửi thư thông báo tài sản đó sẽ được đưa ra bán đấu giá, thời gian, địa điểm đấu giá cũng được nói rõ.

Ngân hàng chỉ cần đưa ra mức giá là món nợ cộng với 1 đôla. Nếu đấu giá không có ai mua thì ngân hàng sẽ là người thu giữ và sở hữu tài sản đó. Khi có người mua thì khoản chệnh lệch đấu giá so với mức nợ đưa ra đấu giá ban đầu ngân hàng sẽ phải trả lại cho người đấu giá.

Chân thành cảm ơn tiến sĩ!

|

Điều kiện thu giữ tài sản bảo đảm Nghị quyết 42/2017 cho phép TCTD, chi nhánh ngân hàng nước ngoài, VAMC được thực hiện quyền thu giữ tài sản bảo đảm khi có đầy đủ 5 điều kiện sau: Thứ nhất, khi xảy ra trường hợp xử lý tài sản bảo đảm theo quy định tại Điều 299 Bộ luật dân sự 2015. Cụ thể, đến hạn thực hiện nghĩa vụ được bảo đảm mà bên có nghĩa vụ không thực hiện hoặc thực hiện không đúng nghĩa vụ; Bên có nghĩa vụ phải thực hiện nghĩa vụ được bảo đảm trước thời hạn do vi phạm nghĩa vụ theo thỏa thuận hoặc theo quy định của pháp luật; và trường hợp khác theo thỏa thuận hoặc luật có quy định. Thứ hai, tại hợp đồng bảo đảm có thỏa thuận về việc bên bảo đảm đồng ý cho TCTD, chi nhánh ngân hàng nước ngoài có quyền thu giữ tài sản bảo đảm của khoản nợ xấu khi xảy ra các trường hợp xử lý tài sản bảo đảm theo quy định pháp luật. Thứ ba, giao dịch bảo đảm, biện pháp bảo đảm đã đăng ký theo quy định pháp luật. Thứ tư, tài sản bảo đảm không phải là tài sản tranh chấp trong vụ án đã được thụ lý nhưng chưa được giải quyết hoặc đang được giải quyết tại tòa án có thẩm quyền; không đang bị tòa án áp dụng biện pháp khẩn cấp tạm thời; không đang bị kê biên hoặc áp dụng biện pháp bảo đảm thi hành án theo quy định của pháp luật. Thứ năm, TCTD, chi nhánh ngân hàng nước ngoài, VAMC đã hoàn thành nghĩa vụ công khai thông tin theo quy định tại Nghị quyết. |

-

Lãi suất đồng loạt giảm, vốn vào bất động sản có hụt?

CafeLand – Liên quan đến việc Ngân hàng Nhà nước vừa có các văn bản giảm lãi suất từ ngày 10/7 với mục đích thúc đẩy tăng trưởng GDP và cho vay các lĩnh vực ưu tiên. Điều này có hạn chế nguồn vốn vào thị trường bất động sản?

-

Người mua nhà có thể bị đuổi ra đường?

CafeLand – Quy định cho phép ngân hàng được quyền thu giữ bất động sản của Nghị quyết mới có thể khiến người mua nhà bị đuổi ra đường?

-

Nghị quyết xử lý nợ xấu tác động ra sao tới các ngân hàng?

CafeLand – Theo các chuyên gia, việc Nghị quyết xử lý nợ xấu vừa được Quốc hội bấm nút thông qua là thông tin tích cực nói chung đối với ngành ngân hàng, nhất là các ngân hàng đang còn nhiều nợ xấu nói riêng như BIDV, Sacombank.

-

Chính thức thông qua Nghị quyết về thí điểm xử lý nợ xấu

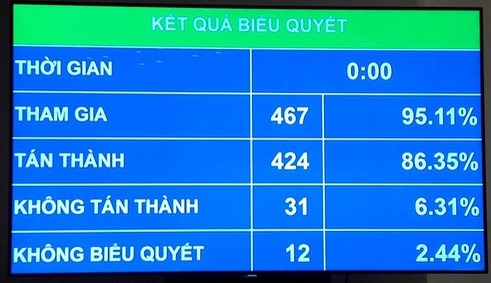

CafeLand - Với 86,35% đại biểu tán thành, Nghị quyết về thí điểm xử lý nợ xấu của các tổ chức tín dụng đã chính thức được Quốc hội thông qua sáng nay (21/6).

-

Khơi thông nợ xấu bất động sản từ hoạt động chuyển nhượng dự án

Thông tin về nợ xấu từ Ngân hàng Nhà nước (NHNN) cho thấy, nợ xấu của các tổ chức tín dụng đã ở mức trên 160.000 tỷ đồng, chiếm 2,52% tổng dư nợ.