Vay tiền mua nhà rồi phải cắm đất trả nợ ngân hàng

Anh H. (TP.HCM) tích góp được gần 900 triệu đồng sau 8 năm đi làm và quyết định mua nhà để chuẩn bị cho kế hoạch lập gia đình. Tháng 3/2022, anh H. tìm được căn hộ ưng ý tại một dự án ở quận 10 (TP.HCM).

Căn hộ 2 phòng ngủ với diện tích 65m2 có giá 2,7 tỉ đồng. Anh H. cho mức giá này là hợp lý với căn hộ khá mới ở khu vực trung tâm, bất chấp việc căn hộ chưa có sổ hồng và phải thanh toán toàn bộ số tiền cho chủ nhà ngay khi ký hợp đồng.

Nhiều người ra quyết định vay vội vã vì sợ mất cơ hội mua nhà giá hợp lý (ảnh minh họa)

Để đủ tiền thanh toán, anh H. đã nhờ anh trai thế chấp đất của gia đình ở Quảng Trị để vay ngân hàng 1,5 tỉ đồng, anh cũng mượn thêm người thân và bạn bè tổng số tiền 500 triệu đồng để sau khi nhận nhà sẽ thiết kế lại nội thất căn hộ cho đồng bộ.

Số tiền 500 triệu mượn người thân và bạn bè sẽ không tính lãi nhưng sẽ phải thanh toán trong 4-6 tháng. Còn số tiền 1,5 tỉ đồng phải trả trong vòng 3 năm với lãi suất 12,2%/năm trong 3 tháng ưu đãi và sau đó lãi thả nổi theo thị trường, ước tính là khoảng 15%.

Quá trình vay nợ diễn ra ở quê nhà và thông qua anh trai nên anh H. không được tư vấn kỹ. Bên cạnh đó, chủ nhà liên tục hối thúc sớm thanh toán nhà nên anh cũng không có nhiều thời gian để suy nghĩ thấu đáo.

Lúc bấy giờ, anh H. tính toán sẽ phải trả khoảng 45 triệu đồng trong 3 tháng đầu tiên. Hết thời điểm ưu đãi, anh H. được ngân hàng thông báo lãi các đợt tiếp theo sẽ thả nổi theo thị trường và sẽ điều chỉnh theo mỗi kỳ trả lãi (3 tháng/1 lần).

Đến kỳ đóng lãi thứ 4 vào tháng 4/2023, ngân hàng thông báo khoản lãi phải trả của anh tăng lên 64 triều đồng, đồng thời anh phải trả 500 triệu đồng tiền gốc. Đứng trước khoản tiền phải trả hơn 560 triệu đồng, anh H. bắt đầu cảm thấy nao núng.

Lãi thả nổi tăng cao gây ảnh hưởng đến kế hoạch trả nợ của người vay (ảnh minh họa)

Khi tính lại, anh trong 1 năm qua anh H. đã phải dành gần 700 triệu đồng để trả lãi cho ngân hàng và nợ người thân. Số tiền này vượt quá doanh thu kinh doanh hàng năm của anh nên anh phải ứng tiền hàng của xưởng sản xuất. Tháng 5, 6, 7 tới sẽ là mùa cao điểm để anh H. thu lời từ cửa hàng kinh doanh online. Nhưng để có hàng bán, anh phải thanh toán toàn bộ nợ hàng còn dư từ mùa trước và đặt cọc thêm một khoản tiền nữa cho xưởng. Bên cạnh đó, nếu không thanh toán nợ ngân hàng đúng hạn sẽ ảnh hưởng đến gia đình anh trai.

Anh H. thừa nhận thiếu sót khi chỉ tính khoản lãi trả ngân hàng mà quên mất khoản vay người thân không lãi nhưng ngắn hạn. Dẫn đến vỡ kế hoạch trả nợ. Đứng trước tình thế “tiến thoái lưỡng nan”, anh H. phải “cầu cứu” phụ huynh, nhờ mẹ cắm miếng đất của gia đình để có tiền trang trải khoản nợ.

Khách hàng mới không dám vay

Chị Ng. (Quận 8, TP.HCM) chia sẻ đã “từ bỏ” ý định mua nhà sau thời gian làm việc với người bạn làm trong ngành ngân hàng về lãi vay và kế hoạch tài chính.

Theo đó, cuối tháng 2/2023, bạn của chị là một nhân viên tín dụng tại một ngân hàng ở TP.HCM đã liên hệ với chị, gợi ý tận dụng đợt giảm lãi vay để mua nhà. Chị Ng. sợ lỡ mất cơ hội nên đã hối thúc chồng đi tìm nhà phù hợp, sắp xếp thời gian để làm việc với người bạn, tìm phương án mua nhà.

Lãi vay đã giảm ở một số ngân hàng (ảnh minh họa)

Tuy nhiên sau thời gian làm việc, chị Ng, được thông báo khoản ưu đãi lãi suất chỉ áp dụng cho khoản vay mua nhà ở xã hội dành cho người có thu nhập thấp. Người bạn của chị Ng. nói rằng nếu chọn gói vay này sẽ khó được duyệt hơn, gợi ý chuyển sang vay vốn kinh doanh/tiêu dùng để có tài chính mua nhà.

Chị Ng. cho rằng phương án này quá rủi ro, một phần vì thời hạn vay ngắn (3-5 năm) nên khoản tiền chi trả hàng năm khá lớn, gia đình chị khó đảm bảo. Lúc này chị Ng. hỏi sang gói vay mua nhà thì được báo là lãi vay đã giảm nhưng không đáng kể.

“Giờ kể cả được ưu đãi lãi suất thì lãi hàng năm đã 14-16%, đến khi thả nổi nữa thì không biết trả nợ kiểu gì. Chưa kể, muốn vay phải mua bảo hiểm, nghĩa là cũng gánh thêm tầm 20-30 triệu đồng/năm”, chị Ng. chia sẻ.

Chưa bỏ cuộc, chị Ng. liên hệ thêm một vài ngân hàng để hỏi về khoản vay mua nhà nhưng càng nghe tư vấn chị càng nản chí.

“Có ngân hàng cho lãi suất 8% ưu đãi trong 6 tháng đầu, sau đó tăng lên 12% trong 6 tháng tiếp theo, hết năm đầu tiên sẽ tính lãi thả nổi với biên độ 4%. Ngân hàng khác thì lãi suất năm đầu chưa đến 11% nhưng biên độ 4,5%”, chị Nga, cho biết.

Lo lắng “ngập chìm” trong nợ vì lãi thả nổi, chị Ng. đành hoãn kế hoạch mua nhà thêm một thời gian nữa cho đến khi lãi suất vay hạ nhiệt.

Lãi vay đã giảm nhưng chưa đáng kể

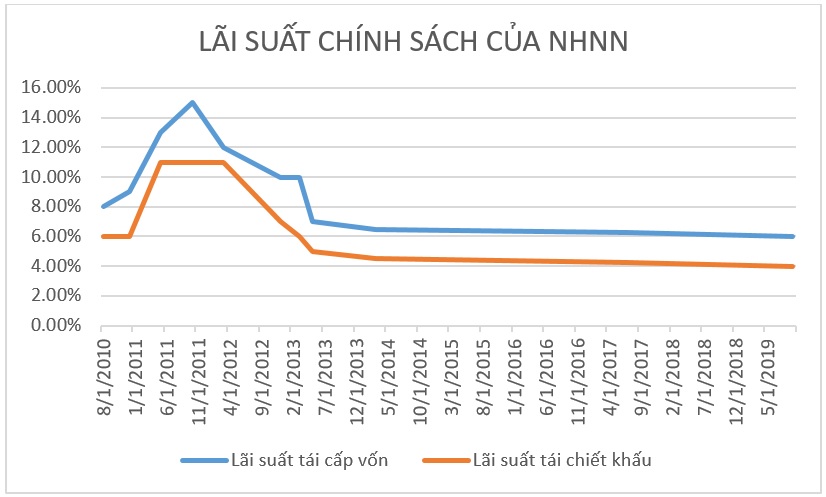

Thời gian qua, các cơ quan quản lý đã có nhiều động thái điều chỉnh để giúp giảm áp lực lãi vay đối với người dân và doanh nghiệp. Tuy nhiên, giới chuyên cho biết lãi suất vay là thỏa thuận giữa ngân hàng với khách hàng, cơ quan quản lý như Ngân hàng Nhà nước không thể can thiệp trực tiếp. Các ngân hàng sẽ điều chỉnh mức lãi suất tùy theo hoạt động kinh doanh thực tế cũng như lĩnh vực cho vay.

Việc điều chỉnh lãi suất vay do các ngân hàng quyết định (ảnh minh họa)

Ghi nhận thực tế, lãi suất vay mua nhà của các ngân hàng hầu hết có sự điều chỉnh, với mức giảm 0,2-3%/năm. Tuy nhiên mức vay này vẫn cao hơn 2-3,5%/năm so với thời điểm đầu năm 2022.

Trao đổi với chúng tôi, một nhân viên tín dụng ngân hàng tại TP.HCM cho rằng mức giảm này chưa thực sự đáng kể và chỉ được áp dụng trong một thời gian nhất định. Trong bối cảnh lãi suất biến động liên tục sẽ rất khó đưa ra con số chính xác về khoản lãi thả nổi khách vay phải trả hàng năm, đặc biệt đối với khoản vay lớn, thời hạn dài như vay mua nhà.

Nhân viên ngân hàng cho biết các khoản vay mua nhà vẫn nằm trong diện khó xét duyệt do nhiều yếu tố. Trong đó 2 yếu tố chủ yếu bao gồm:

Thứ nhất là mức giá bán căn hộ chung cư vẫn đang neo ở mức cao so với thu nhập (hàng tháng) của đa phần khách hàng. Do đó việc xem xét khả năng trả nợ sẽ kỹ lưỡng hơn, đặc biệt trong bối cảnh lãi suất vay đang khá cao.

Thứ hai, hiện dư nợ bất động sản tại ngân hàng đang khá lớn nên các các khoản vay về lĩnh vực này cũng bị hạn chế so với thời gian trước.

-

NÓNG: Từ ngày mai (15/3) Ngân hàng Nhà nước hạ lãi suất điều hành

Từ ngày mai (15/3), lãi suất cho vay ngắn hạn tối đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế sẽ giảm 0,5%.

-

Nhà Khang Điền lập quy hoạch 4ha “đất vàng” khu Mả Lạng, Chợ Gà - Chợ Gạo

UBND TP.HCM vừa chính thức ban hành văn bản quan trọng chỉ đạo quy hoạch hai dự án lớn tại trung tâm thành phố: Chợ Gà - Chợ Gạo (phường Bến Thành) và Tứ Giác Nguyễn Cư Trinh (Mả Lạng) (phường Cầu Ông Lãnh). ...

-

Người dân tại các dự án này của Novaland đón tin vui về sổ hồng

Nhiều dự án của Novaland và doanh nghiệp bất động sản tại TP.HCM vừa được tháo gỡ pháp lý, hàng ngàn căn hộ sắp có sổ hồng.

-

TP.HCM sắp chuyển mình mạnh mẽ: 23 xã chuẩn bị lên phường

TP.HCM đang chứng kiến bước chuyển mình mạnh mẽ nhất trong nhiều năm với Kế hoạch số 223/KH-UBND ngày 25/5/2026. Chỉ trong năm nay, thành phố dự kiến sẽ chuyển đổi hàng loạt xã thành phường, đánh dấu giai đoạn bứt phá của đô thị hóa....

-

Chốt thời gian thu hồi, bàn giao mặt bằng dự án khu đô thị Bình Quới – Thanh Đa

TP.HCM đang đẩy mạnh tiến độ giải phóng mặt bằng cho Khu đô thị mới Bình Quới - Thanh Đa – một trong những siêu dự án bất động sản lớn nhất thành phố với quy mô hơn 423 ha và tổng vốn đầu tư gần 99.000 tỷ đồng (tương đương khoảng 4 tỷ USD)....

-

Di dời 6 lô chung cư Thanh Đa với 1.303 căn hộ

Theo thông tin chính thức từ cổng thông tin điện tử TP.HCM và các văn bản gần đây của Sở Xây dựng, UBND TP.HCM đang xem xét chấp thuận chủ trương di dời 6 lô chung cư gồm lô I, II, VIII, IX, X, XI thuộc Cư xá Thanh Đa, phường Bình Quới. Việc di dời n...

.png)

.png)

.png)

.png)