Tài sản bảo đảm (thế chấp) bán không được, kiện không xong, cưỡng chế bị con nợ chây ì, chống đối... đang khiến các ngân hàng vật vã, khổ sở khi xử lý “cục máu đông” nợ xấu.

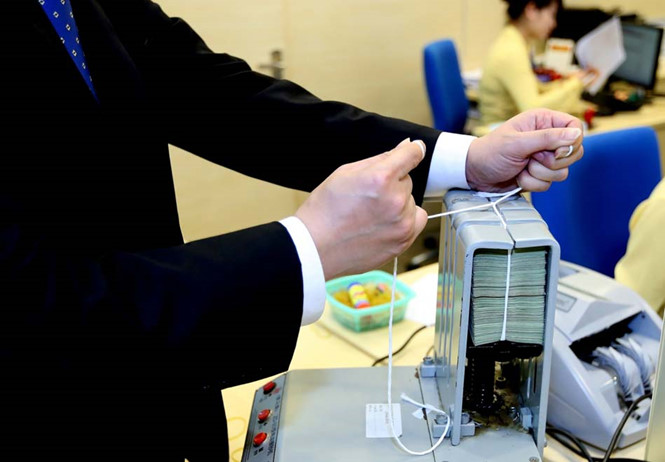

Cơ chế nhiêu khê, chồng chéo trong xử lý tài sản đang trói buộc nợ xấu. Ảnh: NGỌC THẮNG

Thủ tục vừa nhiều khê vừa thiếu

Thực trạng nhức nhối trên được các chuyên gia, ngân hàng (NH) nêu ra tại hội thảo “Quyền xử lý tài sản đảm bảo của các tổ chức tín dụng” do Vụ Pháp chế (NHNN) phối hợp cùng Thời báo Ngân hàng tổ chức ngày 6.12.

Theo số liệu của Cơ quan Thanh tra giám sát NHNN, tính từ năm 2012 đến thời điểm 31.8.2016, toàn hệ thống các tổ chức tín dụng (TCTD) đã xử lý được hơn 548.500 tỉ đồng nợ xấu. Trong đó chủ yếu là do các TCTD tự xử lý (chiếm 57,2%), còn lại là bán nợ (bao gồm bán cho Công ty quản lý tài sản của các tổ chức tín dụng VN và tổ chức, cá nhân khác) chiếm 42,8%.

Ngoài các giải pháp bán nợ, cơ cấu lại khoản nợ gắn với cơ cấu lại doanh nghiệp… xử lý tài sản bảo đảm (TSBĐ) để thu hồi nợ là giải pháp quan trọng nhất để đẩy nhanh tốc độ xử lý nợ xấu vì hơn 90% khoản nợ xấu có TSBĐ.

Tuy nhiên, Phó thống đốc NHNN Nguyễn Kim Anh cho biết thực tiễn tồn tại nhiều rào cản, vướng mắc, bất cập từ nhận thức chưa đúng về quyền xử lý TSBĐ hợp pháp của TCTD nhận bảo đảm. “Các khó khăn vướng mắc do các quy định pháp luật không phù hợp, còn nhiều mâu thuẫn, chồng chéo, có những khoảng trống đến cách hiểu, áp dụng pháp luật chưa đúng của tổ chức, cá nhân liên quan”, Phó thống đốc nhấn mạnh.

Xử lý TSĐB, theo chuyên gia kinh tế - TS Vũ Đình Ánh, hiểu nôm na được ba điều lợi cho cả ba bên (chủ nợ, con nợ và nền kinh tế). Tuy nhiên, lỗ hổng pháp lý, cơ chế và thủ tục chồng chéo nhiêu khê làm cho quá trình xử lý TSBĐ rối như tơ vò, tình trạng chủ nợ vây ráp, cưỡng chế con nợ chống đối, chây ì vẫn thường xuyên xảy ra.

Ông Nguyễn Thành Long, Phó tổng giám đốc VPBank, đưa ra ví dụ: Khi TCTD nộp đơn khởi kiện, mặc dù ghi rõ tên, địa chỉ của bị đơn, bên có quyền lợi nghĩa vụ liên quan, nhưng nhiều tòa án vẫn yêu cầu cung cấp xác nhận của chính quyền địa phương. Tuy nhiên, công an xã/phường không đồng ý xác nhận mà lại đòi phải có văn bản của tòa án. “Thậm chí, một số tòa án còn yêu cầu TCTD phải xác minh được khách hàng vay không có khả năng trả nợ thì mới thụ lý đơn khởi kiện”, ông Long cho biết.

Ông Thiệu Ánh Dương, Giám đốc Công ty mua bán nợ (AMC) Techcombank, chia sẻ việc xử lý nợ bị chậm hoặc bị trì hoãn do thủ tục kiện tụng và thi hành án phức tạp, kéo dài. Vì vậy, nhiều khách hàng đã “vận dụng thủ tục” này để yêu cầu NH phải giải quyết tranh chấp thông qua tòa án để chây ì không trả.

“Có không ít trường hợp phiên đấu giá tài sản diễn ra từ năm 2013 nhưng đến nay tài sản vẫn chưa được sang tên cho bên trúng đấu giá do không nhận được sự hợp tác từ bên bảo đảm, chính quyền địa phương không đồng thuận”, đại diện Techcombank phản ánh.

Luật sư Nguyễn Thị Phương, Phó chủ nhiệm Câu lạc bộ Pháp chế NH (Hiệp hội NH), nêu một số vướng mắc liên quan đến việc xử lý TSBĐ thông qua con đường tố tụng như: quy trình tố tụng kéo dài, tòa án từ chối thụ lý vụ án do bên bảo đảm vắng mặt khỏi nơi cư trú, cố tình bỏ trốn, cố tính giấu địa chỉ…

Đặc biệt, một số tòa án địa phương vẫn còn nhầm lẫn giữa cầm cố, thế chấp tài sản để bảo đảm nghĩa vụ cho người khác và bảo lãnh; tòa án không thừa nhận giá trị chứng cứ, không cần thừa nhận giá trị pháp lý của các hợp đồng, thỏa thuận, tài liệu đã được công chứng, chứng thực. Những vướng mắc, bất cập trên ảnh hưởng nghiêm trọng tới công tác xử lý nợ của TCTD; tài sản bị hư hỏng, giảm sút giá trị.

Bảo vệ quyền lợi người cho vay

Các chuyên gia cho rằng quan điểm xây dựng và thực thi pháp luật hiện nay cần phải được thay đổi. Đó là phải ưu tiên trước hết bảo vệ quyền lợi của chủ nợ thay vì con nợ. Điều này cần phải được cụ thể hóa trong các quy định liên quan đến giao dịch bảo đảm, xử lý TSBĐ.

Cụ thể hơn, luật sư Trương Thanh Đức, Chủ nhiệm Câu lạc bộ Pháp chế, Hiệp hội NH đề nghị cần có văn bản quy định, hướng dẫn giải quyết các vướng mắc về cơ chế, thủ tục, không chỉ xét xử vắng mặt đương sự như lâu nay, mà chấp nhận cả việc hoàn toàn vắng mặt đương sự trong cả quá trình tiến hành tố tụng.

“Nhà nước cần tạo điều kiện cho việc xử lý nợ xấu bằng chính sách miễn giảm thuế giá trị gia tăng, thuế thu nhập, phí trước bạ, phí thi hành án, chi phí bố trí nơi ở cho người có nghĩa vụ trả nợ. Chẳng hạn quy định chỉ số tiền bán tài sản vượt quá số tiền thu nợ thì mới phải nộp thuế”, ông Đức nói.

Bên cạnh đó, Bộ Tư pháp cần phối hợp với các cơ quan, đơn vị liên quan để nghiên cứu, bổ sung hướng dẫn chi tiết về quyền của bên nhận bảo đảm đối với việc xử lý TSBĐ trong trường hợp bên bảo đảm chống đối, không hợp tác…

Anh Vũ (Thanh niên)

Khảo sát căn TV-3PN-6-9-MAX dòng 3PN ở The Victoria Smart City, diện tích m2 tầng 6-9, giá tham chiếu 73,6 triệu

73,6 triệu - 0m2

Tây Mỗ, TP. Hà Nội

Hôm nay

0942825***

VIP

Nhà giá rẻ Quận 10 Hoà Hảo ngang 4,2m dài 12m trệt lững lầu BTCT

9 tỷ - 45m2

Vườn Lài, TP. Hồ Chí Minh

Hôm nay

0911194***

VIP

bán hơn 1000m2 đất xã Kim Long, TPHCM đường nhựa 6m khu dân cư

1 tỷ 200 triệu- 1012m2

Kim Long, TP. Hồ Chí Minh

Hôm nay

0938858***

VIP

Bán lô đất gần chợ Láng Dài sát QL55

1 tỷ 200 triệu- 140m2

Đất Đỏ, TP. Hồ Chí Minh

Hôm nay

0938858***

VIP

BÁN CĂN GÓC ĐẸP NHẤT DỰ ÁN HÀ NỘI ORIENTAL GIA LÂM

29 tỷ 300 triệu- 115m2

Gia Lâm, TP. Hà Nội

Hôm nay

0982425***

VIP

Bán Nhà Phố Nam Âu 2 Mặt Tiền Đường 20m và 11m, Đối Điện Clubhouse và Hồ Bơi

8 tỷ 500 triệu- 114m2

Long Hưng, Đồng Nai

Hôm nay

0989788***

VIP

Cần bán nhà Mặt Tiền mới hoàn thiện kinh doanh Phường Tân Đinh. Quận 1

15 tỷ 500 triệu- 50m2

Tân Định, TP. Hồ Chí Minh

Hôm nay

0983697***

VIP

Bán gấp tài sản Ngộp thu nhập cao Mặt Tiền Đường Số Quận 7

86 tỷ - 497m2

Tân Thuận, TP. Hồ Chí Minh

Hôm nay

0983697***

Mọi ý kiến đóng góp cũng như thắc mắc liên quan đến thị trường bất động sản xin gửi về địa chỉ email: [email protected]; Đường dây nóng: 0942.825.711.