Báo cáo của Công ty BĐS Savills Việt Nam cho thấy, quý 3 vừa qua chứng kiến sự giảm giá mạnh của phân khúc đất nền biệt thự và liền kề, lượng giao dịch thành công chỉ ở mức nhỏ giọt.

Biểu đồ nguồn cung khách sạn trong tương lai

Cụ thể, mức giá trung bình một căn biệt thự dao động từ 2500.000 USD tới 2,5 triệu USD, mức trung bình cho một căn nhà liền kề khoảng từ 150.000 tới 850.000 USD.

Mức giá chào bán cao nhất ghi nhận tại Quận Cầu Giấy, Tây Hồ và huyện Từ Liêm là trên 75000 USD/m2. Trong khi đó, tại Mê Linh và Quốc Oai, giá chào bán chỉ khoảng 12000 USD/m2.

Đánh gía trên của Savills Việt Nam dựa trên nghiên cứu thị trường thứ cấp tại Hà Nội với khoảng 38.109 căn đến từ 114 dự án, trong đó 84 dự án được giao dịch theo diện hợp đồng mua bán, 30 dự án còn lại giao dịch dưới dạng "hợp đồng góp vốn".

Theo dự báo của Savills sẽ có 55 dự với tổng quy mô 4.811 ha sẽ gia nhập thị trường trong tương lai, tập trung chủ yếu ở khu vực Hà Nội mở rộng.

Vùng 2 dự kiến sẽ là nơi cung cấp chính biệt thự và nhà liền kề. Trên 80% số dự án đang ở trong giai đoạn chuẩn bị trước xây dựng, bao gồm giai đoạn quy hoạch và tiến trình giải phóng mặt bằng. Trong quý 4/2011 dự kiến sẽ có 3 dự án mở bán biệt thự, nhà liền kề.

Nhận định của giới chuyên gia cho rằng, dòng tiền mặt tiếp tục đóng vai trò quan trọng trong nền kinh tế và một số người bán, nhà đầu tư đang đối mặt với lãi vay tăng cao. Một số nhà đầu tư đã không dự trù lãi suất tăng cao trong kế hoạch ban đầu của họ nên giờ đây họ sẵn sàng bán sản phẩm của mình với giá thấp hơn giá của chủ đầu tư. Điều này tạo cơ hội cho nhiều người sở hữu những căn hộ có vị trí đẹp mà trước đây không đủ khả năng mua.

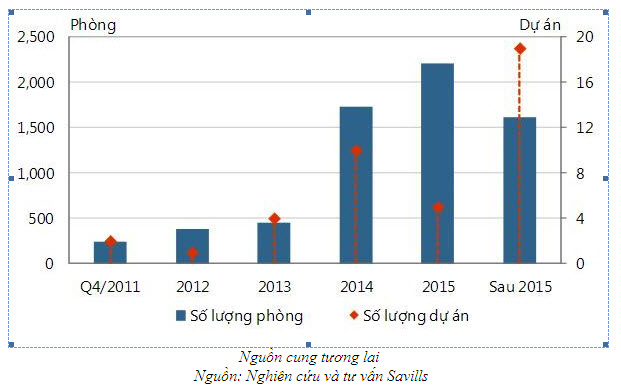

Còn tại phân khúc khách sạn, 27 trong số 41 dự án khách sạn từ 3 đến 5 sao sẽ cung cấp cho thị trường hơn 6.600 phòng. Hầu hết các dự án này tập trung tại phía tây Hà Nội. Từ Liêm chiếm 50% tổng số phòng, theo sau là quận Ba Đình và Đống Đa.

Hầu hết các dự án khách sạn có quy mô lớn trong tương lai tập trung ở khu vực ngoại thành hướng đến đối tượng khách MICE (viết tắt của bốn từ tiếng Anh: Meeting (gặp gỡ), Incentive (khen thưởng), Conventions (hội thảo), Exhibition (triển lãm) trong khi các khách sạn có quy mô nhỏ hơn tập trung ở khu vực trung tâm nhằm phục vụ khách du lịch.

Trong thời gian tới, loại hình khách sạn 3 sao vẫn tiếp tục hấp dẫn đối với khách du lịch do giá phòng vừa túi tiền và chủ đầu tư do chi phí xây dựng thấp và lợi nhuận hoạt động cận biên cao. Trái lại, phân khúc khách sạn 4 sao và 5 sao sẽ khó có thể tăng giá phòng bình quân ngày do công suất sử dụng phòng đang có chiều hướng sút.

Theo Thảo Nguyên (Tầm nhìn)

Khảo sát căn TV-3PN-6-9-MAX dòng 3PN ở The Victoria Smart City, diện tích m2 tầng 6-9, giá tham chiếu 73,6 triệu

73,6 triệu - 0m2

Tây Mỗ, TP. Hà Nội

Hôm nay

0942825***

VIP

Nhà giá rẻ Quận 10 Hoà Hảo ngang 4,2m dài 12m trệt lững lầu BTCT

9 tỷ - 45m2

Vườn Lài, TP. Hồ Chí Minh

Hôm nay

0911194***

VIP

Chỉ 680tr. Đất Nền Thổ Cư, Ngay KCN Long Khánh, P Bình Lộc, TP Đồng Nai

680 triệu- 114m2

Bình Lộc, Đồng Nai

Hôm nay

0936968***

VIP

890TR, 7,2m x 18m | 1 SẸC NHỰA HỒ THỊ HƯƠNG và ĐIỂU XIỂN. LONG KHÁNH. ĐN

890 triệu- 120m2

Long Khánh, Đồng Nai

Hôm nay

0936968***

VIP

SÀN TẦNG 8 LÔ GÓC FULL KÍNH 03 DỊCH VỌNG HẬU, CẦU GIẤY 0961 771 495

22 triệu - 157m2

Cầu Giấy, TP. Hà Nội

Hôm nay

0865536***

VIP

Bán lô đất gần chợ Láng Dài sát QL55

1 tỷ 200 triệu- 140m2

Đất Đỏ, TP. Hồ Chí Minh

Hôm nay

0938858***

VIP

Bán nhà đúc 1 lầu, cách cầu lớn Hôc Môn 2 km, nằm ngay TT Đức Hòa,3 tỷ/sổ riêng

3 tỷ - 84m2

Đức Hòa, Tây Ninh

Hôm nay

0907393***

VIP

THUÊ NHANH BUILDING LÔ GÓC FULL NỘI THẤT – DỊCH VỌNG HẬU, CẦU GIẤY

Thương lượng- 0m2

Cầu Giấy, TP. Hà Nội

Hôm nay

0865536***

Mọi ý kiến đóng góp cũng như thắc mắc liên quan đến thị trường bất động sản xin gửi về địa chỉ email: [email protected]; Đường dây nóng: 0942.825.711.