Mới đây, CTCP Tôn Đông Á vừa công bố BCTC hợp nhất giữa niên độ 2022 với kết quả không mấy khả quan so với tình hình chung của ngành thép, tôn mạ.

So với 6 tháng đầu năm 2021, doanh thu của Tôn Đông Á tăng 29%, đạt hơn 13,075 tỷ đồng trong nửa đầu năm. Tuy nhiên, giá vốn tăng mạnh hơn doanh thu, tăng 31% khiến biên lợi nhuận giảm 44% so với cùng kỳ, xuống còn 330 tỷ đồng.

Gia vốn tăng cao, Tôn Đông Á báo lãi giảm tới 44% so với cùng kỳ

Theo đó, doanh thu tài chính trong giai đoạn này của Tôn Đông Á gấp 2,8 lần cùng kỳ; song chi phí tài chính, chi phí bán hàng đồng loạt tăng mạnh.

Cụ thể, chi phí tài chính gấp hơn 2 lần cùng kỳ, chi phí bán hàng gấp 2,5 lần, đạt hơn 828 tỷ đồng. Tôn Đông Á đạt lãi ròng hơn 330 tỷ đồng, giảm 46% so với cùng kỳ.

Năm 2022, Tôn Đông Á lên kế hoạch sản lượng đạt 800.000 tấn, trong đó xuất khẩu 50% và nội địa 50%, tương ứng doanh thu từ 18.500 đến 22.000 tỷ đồng và kế hoạch lợi nhuận sau thuế 520-620 tỷ đồng.

Tính đến cuối tháng 6/2022, tổng tài sản của Tôn Đông Á ghi nhận hơn 14.965 tỷ đồng, tăng 183% so với đầu năm.

Trong đó, phải thu ngắn hạn và hàng tồn kho là hai khoản mục tăng mạnh nhất lần lượt là 35% và 28%, đạt gần 3.400 tỷ đồng và hơn 5.663 tỷ đồng. Nợ phải trả của Công ty tăng 18,6%, lên gần 10.910 tỷ đồng, chủ yếu do vay nợ thuê ngắn hạn tăng mạnh.

Lãi tăng gần 42 tỷ đồng sau soát xét

Trong BCTC hợp nhất giữa niên độ 2022 sau soát xét của Tôn Đông Á, doanh nghiệp này ghi nhận lợi nhuận sau thuế trong 6 tháng đầu năm 2022 đạt 330 tỷ đồng, tăng hơn 41,5 tỷ đồng so với báo cáo tự lập trước đó.

Theo đó, sự chênh lệch số liệu này được phía Tôn Đông Á giải thích là do doanh thu hoạt động tài chính tăng và chi phí tài chính giảm.

Cụ thể, doanh thu tài chính tăng 8% sau soát xét, lên gần 194 tỷ đồng, do trích trước lãi phải thu cho vay ngắn hạn. Chi phí tài chính giảm 16%, còn 192,6 tỷ đồng, do Công ty điều chỉnh đánh giá chênh lệch tỷ giá hối đoái.

Bên cạnh đó, việc giá nguyên vật liệu chính thép biến động tăng giảm bất thường cũng ít nhiều ảnh hưởng đến lợi nhuận của Tôn Đông Á trong giai đoạn này.

Được biết, từ đầu năm 2022, tình hình biến động kinh tế thế giới đẩy giá nguyên liệu, nhiên liệu tăng cao dẫn đến chi phí vận chuyển hàng hóa tăng đáng kể đẩy chi phí bán hàng tăng.

Tôn Đông Á là doanh nghiệp có thị phần tôn mạ đứng thứ 3 với 17%, đứng sau Hoa Sen và Nam Kim. Công ty đã nộp hồ sơ niêm yết cổ phiếu tại HoSE và kỳ vọng có thể giao dịch cổ phiếu trong năm nay hoặc đầu năm sau.

Trong năm 2022, Tôn Đông Á cho biết sẽ tiếp tục tập trung chiến lược cao cấp hóa sản phẩm với giá trị gia tăng cao trên mỗi sản phẩm. Ngoài ra, doanh nghiệp này còn có kế hoạch đầu tư nhà máy thứ 3 giai đoạn 1: 2022-2024 với sản lượng là 350.000 tấn/năm, dự kiến có thể đạt mốc tổng công suất của cả 3 nhà máy là 1,2 triệu tấn/năm trong 2 năm tới.

Đối với thị trường xuất khẩu, doanh nghiệp tôn mạ này tiếp tục tìm kiếm và mở rộng thêm các thị trường tiềm năng như châu Âu, Bắc Mỹ hay khu vực Đông Á.

-

Tôn Đông Á đầu tư thêm nhà máy mới, tăng công suất 1,2 triệu tấn/năm

Tôn Đông Á đang triển khai đầu tư nhà máy 3 giai đoạn 1 với sản lượng là 350.000 tấn/năm, dự kiến hoàn thành năm 2024 qua đó tăng tổng công suất lên 1,2 triệu tấn/năm.

-

Con trai tỷ phú Trần Đình Long đăng ký mua 50 triệu "cổ phiếu quốc dân"

Ông Trần Vũ Minh, con trai tỷ phú Trần Đình Long - Chủ tịch HĐQT Hòa Phát đăng ký mua 50 triệu cổ phiếu HPG.

-

Ngành thép “vẽ lại bản đồ” sản xuất, ưu tiên đặt dự án tại các địa phương có cảng nước sâu

Chiến lược phát triển ngành thép giai đoạn đến năm 2030, tầm nhìn 2050 yêu cầu phân bố hợp lý các cơ sở sản xuất thép, tập trung đầu tư dự án quy mô lớn tại các địa phương có cảng nước sâu, lợi thế hạ tầng logistics, nguồn năng lượng tái tạo và điều ...

-

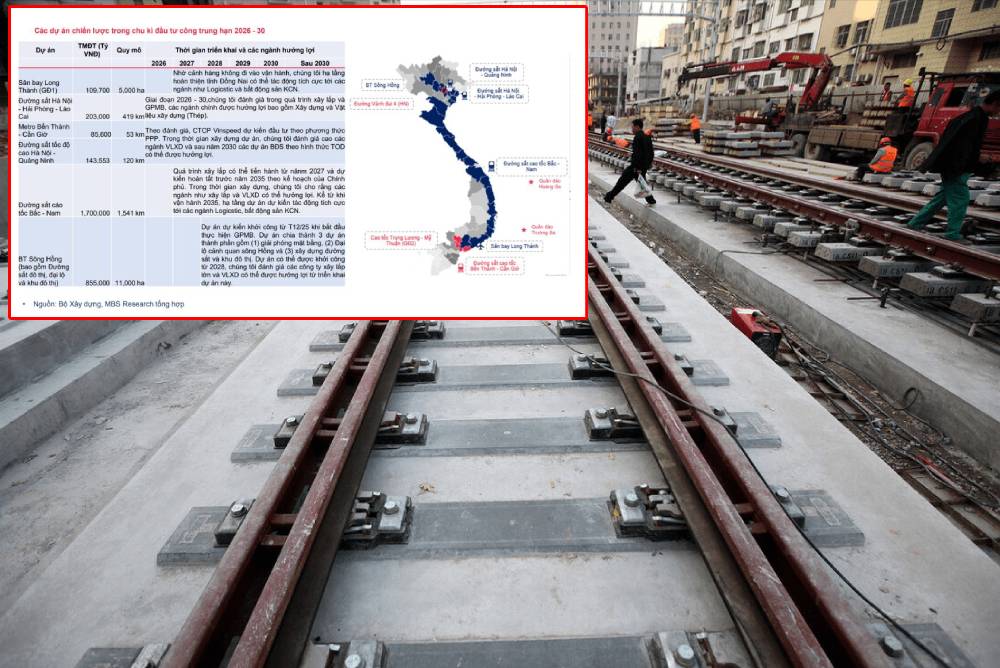

Một phân khúc thép đang được “gọi tên” nhờ các dự án đường sắt 2026

Năm 2026 được xem là thời điểm các dự án đường sắt tăng tốc mạnh mẽ. Cùng với đó, thép ray - dòng sản phẩm chuyên biệt cho hạ tầng giao thông bắt đầu được gọi tên như một động lực mới, có khả năng định hình chu kỳ tăng trưởng tiếp theo của ngành thép...

-

Cảnh 'bi đát' của Thép Pomina trước khi bắt tay Vingroup

Pomina từng là "biểu tượng" của ngành thép xây dựng với thị phần gần 30%, nhưng nhiều năm sa sút đã đẩy doanh nghiệp vào tình thế kiệt quệ.

-

Chủ trương thu hẹp sản xuất kinh doanh để duy trì hoạt động của một hãng thép có diễn biến mới

Kinh doanh gặp khó cộng thêm khoản công nợ tồn đọng khó đòi từ các chủ đầu tư, Đầu tư Thương mại SMC buộc phải thu hẹp sản xuất để duy trì hoạt động.