Theo Từ điển tiếng Anh Oxford, thuật ngữ “unbanked” dùng để chỉ một người hoặc tổ chức “không có quyền truy cập vào các dịch vụ của ngân hàng hoặc tổ chức tài chính tương tự”. Trên toàn cầu, có tới hơn 1,6 tỷ người trưởng thành không có tài khoản ngân hàng, theo Ngân hàng Thế giới.

Những người không có tài khoản ngân hàng, không có tài khoản tiền tiết kiệm hoặc tiền điện thoại di động, không có quyền truy cập vào các sản phẩm tài chính như bảo hiểm, các khoản vay hoặc thế chấp, không có sự bảo vệ tiền do trộm cắp hoặc mất mát. Họ cũng có nhiều khả năng là người nghèo - và cũng sẽ tiếp tục nghèo.

Những người không có tài khoản ngân hàng có những đặc điểm nổi bật giống nhau ở mọi vĩ độ và kinh độ: họ có thu nhập thấp và ít học, họ thường thiếu các yêu cầu về giấy tờ tùy thân và giấy tờ để mở tài khoản ngân hàng, họ có xu hướng sống ở các vùng nông thôn xa các chi nhánh ngân hàng. Ở nhiều quốc gia, họ thuộc về dân tộc thiểu số hoặc tôn giáo.

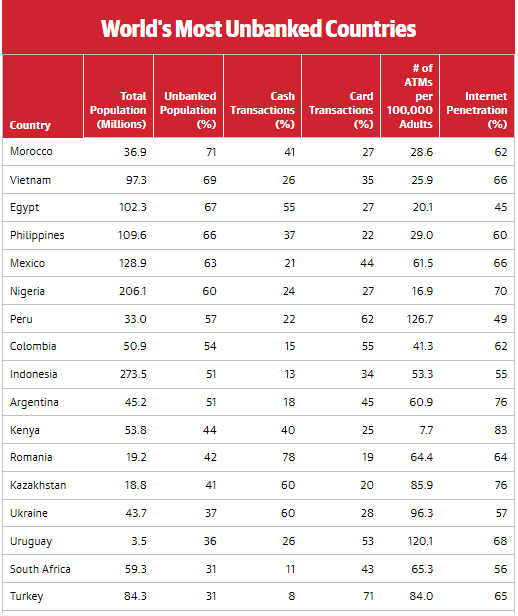

Trong số 10 quốc gia có lượng dân số không có tài khoản ngân hàng nhiều nhất thế giới, 3 quốc gia nằm ở Châu Á Thái Bình Dương (APAC) đó là Việt Nam, Philippines và Indonesia, theo dữ liệu được cung cấp bởi nền tảng nghiên cứu Merchant Machine của Anh

Maroc, Việt Nam, Ai Cập, Philippines, Mexico là 5 quốc gia có lượng dân số không sử dụng tài khoản ngân hàng lớn nhất trên thế giới.

Việt Nam đứng thứ 2 trong danh sách top 10 với 69% tổng dân số (tương đương khoảng 67,1 triêu người) không được tiếp cận với các dịch vụ ngân hàng truyền thống hoặc tổ chức tài chính tương tự. Philippines đứng thứ 4 với 66% và Indonesia đứng thứ 9 với 51%.

Ở cấp độ toàn cầu, các khu vực có tỷ lệ các nền kinh tế đang phát triển hoặc mới nổi, đứng đầu danh sách là ở Trung Đông và Châu Phi, 50% dân số không được tiếp cận các dịch vụ tài chính, Nam và Trung Mỹ theo sau với 38%, Đông Châu Âu và các nước cộng hòa thuộc Liên Xô cũ là 33%, tỷ lệ của Châu Á Thái Bình Dương là 24%.

Các chỉ số này được đưa ra trong bối cảnh mức sử dụng tiền mặt tương đối cao, tỷ lệ thâm nhập thẻ và các điểm truy cập tài chính truyền thống khan hiếm, như ATM, thấp

Tuy nhiên, đã có những dấu hiệu cho thấy đại dịch COVID-19 có thể trở thành một động lực mạnh mẽ thúc đẩy mức độ bao phủ dịch vụ tài chính ở khắp mọi nơi. Trong năm qua, số lượng tài khoản mới kỷ lục đã được mở trên toàn thế giới bởi các công ty cung cấp dịch vụ tiền di động, fintech và ngân hàng trực tuyến. Trong tương lai, thách thức sẽ là giảm khả năng tiếp cận không bình đẳng đối với cơ sở hạ tầng kỹ thuật số để tiếp tục phát triển những tiến bộ này nhiều hơn nữa.

Tuy nhiên, chỉ điều đó thôi sẽ không đủ để tăng cường sự tham gia kinh tế và xóa đói giảm nghèo cùng cực chỉ trong một đợt truy quét thần kỳ. Một cuộc khảo sát do ngân hàng trung ương Philippines công bố vào năm ngoái - mà năm 2007 đã trở thành cơ quan tiền tệ đầu tiên thành lập văn phòng chuyên trách về tài chính - giải thích lý do tại sao. Theo báo cáo của ngân hàng với hơn 50 triệu cá nhân trong tổng số 72 triệu dân số trưởng thành, gần một nửa trong số họ (45%) đã đề cập đến việc thiếu tiền là lý do hàng đầu cho việc không có tài khoản ngân hàng.

Hầu hết những người không có ngân hàng là không có ngân hàng bởi vì họ không có thu nhập ngay từ đầu. Do đó, sự hòa nhập vào thị trường tài chính phải bắt đầu bằng cách đưa những người không có tài khoản ngân hàng thoát khỏi đói nghèo.

Hầu hết chúng ta đều coi thường quyền truy cập cơ bản vào các dịch vụ tài chính. Khi đại dịch COVID-19 xảy ra, nhiều người dựa vào thanh toán kỹ thuật số để giao hàng tạp hóa và mua hàng đến tận nhà của họ.

Tiếp cận các dịch vụ tài chính là yếu tố quan trọng để đối phó và thoát nghèo, đó cũng là lý do tại sao 7 trong số 17 Mục tiêu Phát triển Bền vững do Liên hợp quốc thúc đẩy coi đó là yếu tố cần thiết để cải thiện tình trạng của những người bị thiệt thòi nhất. .

Việc không được tiếp cận các dịch vụ tài chính không chỉ gây tốn kém thời gian, tiền bạc cho những người bị ảnh hưởng trực tiếp mà nó cản trở sự tăng trưởng và phát triển kinh tế của các quốc gia. Công ty tư vấn EY Global đã ước tính rằng khả năng tiếp cận rộng hơn các sản phẩm ngân hàng, tiết kiệm và cho vay có thể thúc đẩy GDP lên tới 14% ở các nước mới nổi lớn như Ấn Độ và lên đến 30% ở các nền kinh tế cận biên như Kenya.

-

Cần "thưởng room tín dụng" cho ngân hàng giảm mạnh lãi suất vay

Sau cuộc họp với Hiệp hội Ngân hàng, một số tổ chức tín dụng đã giảm lãi suất. Tuy nhiên nhiều ý kiến cho rằng cần có cơ chế thưởng room cho các nhà băng có chính sách hỗ trợ doanh nghiêp tốt nhất.