Dù đã duy trì xu hướng giảm lãi suất trong năm 2023, đưa mức lãi suất huy động về vùng rất thấp trong lịch sử nhưng xu hướng này vẫn tiếp tục trong quý 1/2024 trong bối cảnh tín dụng tăng chậm.

Cụ thể, tăng trưởng tín dụng tính đến hết 25/3 chỉ đạt 0,26% so với đầu năm.

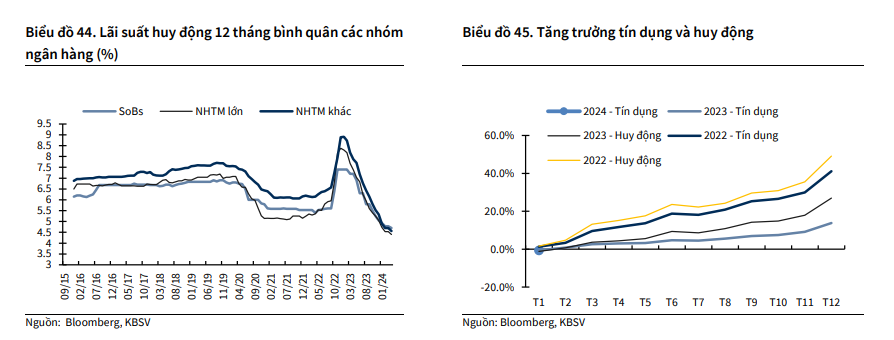

Trong báo cáo vĩ mô phát hành ngày 12/4, Công ty Chứng khoán KB (KBSV) cho biết, tính đến thời điểm báo cáo, lãi suất huy động 12 tháng các nhóm NHTMQD, nhóm NHTMCP lớn (ACB, MBB, VPB, TCB) và nhóm NHTM khác lần lượt đạt 4,7%, 4,4% và 4,56% (giảm bình quân 0,2% - 0,3% so với đầu năm).

Tuy nhiên, với bối cảnh thanh khoản kém dồi dào hơn chủ yếu do hoạt động hút ròng tín phiếu, thị trường đã ghi nhận sự điều chỉnh nhẹ tăng lãi suất ở một vài ngân hàng với quy mô vốn vừa và nhỏ (VPBank, Eximbank, MSB, KLB, NCB…) cho thấy khả năng tạo đáy của mặt bằng lãi suất, theo KBSV.

Trong khi đó, lãi suất cho vay có độ trễ so với lãi suất huy động do chênh lệch kỳ hạn, song cũng đã giảm tương đối nhanh trong quý 1/2024. Theo NHNN, lãi suất bình quân các khoản vay mới hiện chỉ còn 6,4%/năm, giảm thêm 0,7% so với cuối năm 2023.

Lãi suất các khoản vay mới đã về mức tương đối hợp lý với mức chênh lệch lãi suất huy động – cho vay ở mức 2,5%-3%.

Trong bối cảnh lãi suất huy động đã về vùng thấp lịch sử, dấu hiệu thanh khoản suy yếu, áp lực từ tỷ giá và lạm phát, KBSV dự báo mặt bằng lãi suất huy động nhiều khả năng đã tạo đáy và sẽ có thể nhích nhẹ trong thời gian còn lại của năm, giao động trong khoản 4,75% - 5,35% giữ nguyên so với báo cáo trước đó (+0,15% - 0,75% từ vùng đáy hiện tại).

Lãi suất cho vay bình quân sẽ khó có thể giảm sâu thêm khi lãi suất huy động dự kiến tăng nhẹ, cầu tín dụng phục hồi đi kèm với thị trường bất động sản phục hồi trong nửa cuối năm.

Do đó, KBSV dự báo lãi suất cho vay sẽ duy trì đi ngang với biên độ ± 0,25% cho đến cuối năm.

Theo KBSV, các yếu tố trọng yếu tác động tới mặt bằng lãi suất huy động bao gồm nhu cầu tín dụng được dự báo sẽ gia tăng trong nửa sau của năm. Cụ thể, KBSV kỳ vọng tăng trưởng tín dụng sẽ phục hồi rõ nét vào nửa sau năm 2024, tương đồng với sự phục hồi của nền kinh tế trước những động lực tăng trưởng như sự phục hồi của lĩnh vực xuất khẩu từ mức nền thấp cùng kỳ; sự thẩm thấu của chính sách tiền tệ hạ lãi suất, và chính sách tài khoá đẩy mạnh đầu tư công; thị trường bất động sản ấm dần lên nhờ chính sách tháo gỡ khó khăn của Chính phủ; bên cạnh các động lực khác như vốn FDI, tiêu dùng nội địa cải thiện.

Trên thực tế, sau 2 tháng đầu năm tăng trưởng tín dụng âm do chịu ảnh hưởng bởi yếu tố mùa vụ, cũng như yếu tố kỹ thuật do tăng trưởng cao đột biến vào tháng 12/2023, tăng trưởng tín dụng toàn nền kinh tế tính đến hết 25/03 đã tăng trở lại lên mức 0,26% so với đầu năm.

Dù vậy, KBSV cho rằng sự phục hồi của thị trường bất động sản sẽ tương đối chậm do vấn đề thiếu nguồn cung và các dự án sẵn sàng triển khai, trong khi mặt bằng giá bất động sản các khu vực trung tâm hiện vẫn đang neo cao.

Theo đó, KBSV dự báo tăng trưởng tín dụng trong năm đạt 14% - 15%. Nhu cầu tín dụng gia tăng sẽ kéo theo cầu huy động, từ đó gây tăng lãi suất huy động

-

Mặt bằng lãi suất huy động đã xuống mức thấp kỷ lục, dự báo tiếp tục duy trì ở mức thấp

Trong báo cáo vĩ mô mới phát hành, Công ty Chứng khoán KB (KBSV) nhận định, mặt bằng lãi suất huy động đã xuống mức thấp kỷ lục, trong khi lãi suất cho vay cũng đã điều chỉnh tương đối từ mức đỉnh cuối 2022 là yếu tố hỗ trợ mạnh cho dòng tiền trên thị trường chứng khoán xuyên suốt nhiều quý trở lại đây.

-

Bộ Tài chính đề xuất cho doanh nghiệp nhỏ và vừa thế chấp tài sản số, tài sản ảo để vay vốn

Bộ Tài chính đang lấy ý kiến cho dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi), trong đó đáng chú ý là đề xuất mở rộng các loại tài sản được sử dụng để bảo đảm khoản vay ngân hàng, bao gồm cả tài sản số, tài sản ảo và tài sản vô hình....

-

Lãi suất liên ngân hàng: Vừa hạ nhiệt đã quay đầu tăng

Tuần giao dịch từ ngày 12–16/1 ghi nhận những chuyển động rõ nét trên thị trường tiền tệ, khi lãi suất liên ngân hàng – tức lãi suất các ngân hàng vay mượn lẫn nhau – không còn duy trì xu hướng giảm mạnh như đầu tháng mà bắt đầu nhích lên trở lại ở n...

-

Chủ tịch Fed Jerome Powell cho biết đang bị điều tra hình sự, khẳng định không khuất phục trước sức ép từ ông Trump

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), ông Jerome Powell, xác nhận đang bị các công tố viên liên bang điều tra hình sự liên quan đến dự án cải tạo trụ sở ngân hàng trung ương trị giá 2,5 tỷ USD tại Washington, D.C. Tuy nhiên, ông cho rằng đây chỉ là...

-

Từ lãi suất đến triển vọng các kênh đầu tư

Xu hướng tăng lãi suất đang diễn ra hiện nay có phần khác biệt so với đợt tăng gần nhất vào năm 2022. Theo đó, cách chúng ta đánh giá để xác định tín hiệu đối với thị trường cũng khác.

-

Lãi suất liên ngân hàng giảm sâu

Phiên giao dịch ngày 6/1 ghi nhận những biến động trái chiều trên thị trường tiền tệ và ngoại hối, khi lãi suất liên ngân hàng VND giảm mạnh, trong khi tỷ giá USD trên thị trường tự do tăng vọt, tiến sát mốc 27.000 đồng/USD....