Câu chuyện về tiền tệ luôn thể hiện rõ nét nhất qua chính sách lãi suất. Hiện nay, chúng ta dễ dàng nhận thấy lãi suất đang có xu hướng tăng trở lại, từ lãi suất huy động cho đến lãi suất cho vay. Tuy nhiên, đợt tăng lãi suất lần này mang sắc thái hoàn toàn khác biệt so với đợt tăng gần nhất vào năm 2022, thời điểm mà nhiều nhà đầu tư đã phải trải qua những sự đổ vỡ trên thị trường bất động sản, trái phiếu và sự lao dốc của chứng khoán.

Ông Bùi Văn Huy, Phó Tổng Giám đốc FIDT

Sự khác biệt lớn nhất giữa hiện tại và năm 2022 nằm ở thế chủ động và bị động. Năm 2022, chúng ta rơi vào thế bị động khi Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất dồn dập, gây áp lực lớn lên tỷ giá, buộc trong nước phải tăng lãi suất để bình ổn, dẫn đến sự đóng băng của nhiều thị trường.

Ngược lại, ở thời điểm hiện tại, chúng ta đang ở thế chủ động. Lãi suất là giá cả của tiền, được quyết định bởi cung cầu; khi cầu về tiền tăng lên do nền kinh tế phục hồi thực chất, lãi suất tất yếu sẽ nhích lên. Dù sự phục hồi có thể không đồng đều theo mô hình chữ K, nhưng nhìn chung, lãi suất tăng hiện nay là tín hiệu phản ánh sức khỏe của nền kinh tế đang dần tốt lên.

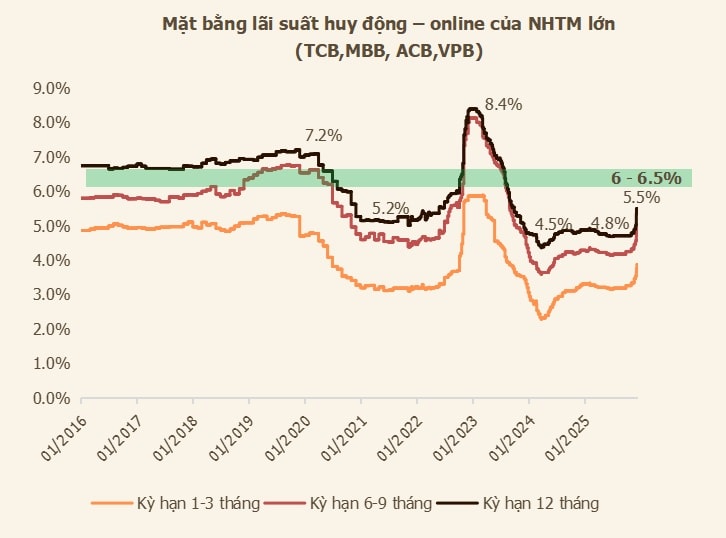

Trước bối cảnh lãi suất tăng, câu hỏi đặt ra là liệu điều này có gây tổn hại đến các kênh đầu tư hay không. Đối với kênh tiền gửi, lãi suất đã tăng khoảng 0,75% đến 1% từ vùng đáy. Với mức lạm phát được kiểm soát dưới 4%, lãi suất thực dương của kênh tiền gửi hiện nay tỏ ra hấp dẫn hơn so với trước. Tuy nhiên, khi nền kinh tế bước vào kỷ nguyên vươn mình và tăng tốc, việc giữ tỷ trọng quá lớn vào tiền mặt sẽ khiến nhà đầu tư chỉ đạt mức sinh lời trung bình, thậm chí chịu rủi ro mất giá tài sản theo lạm phát. Do đó, khuyến nghị đưa ra là không nên nắm giữ tỷ trọng tiền mặt quá cao trong cơ cấu tài sản.

Mặt bằng lãi suất tiết kiệm dự báo sẽ tăng 0,5-1% trong năm 2026. (Nguồn: FIDT)

Bất động sản vẫn luôn là lớp tài sản chiếm tỷ trọng lớn nhất trong danh mục của người Việt, thường chiếm tới 70-80% tài sản của giới thượng lưu do văn hóa tích lũy tư liệu sản xuất và để dành cho thế hệ sau. Đây là ngành nhạy cảm nhất với lãi suất vì toàn bộ chuỗi giá trị từ phát triển dự án, thi công đến người mua nhà đều phụ thuộc vào đòn bẩy tài chính. Việc lãi suất tăng chắc chắn sẽ gây áp lực tiêu cực nhất định, đặc biệt là với các phân khúc mang tính đầu cơ cao. Tuy nhiên, về dài hạn giai đoạn 2026-2030, triển vọng bất động sản vẫn rất tích cực nhờ vào sự thúc đẩy mạnh mẽ của đầu tư công phát triển hạ tầng và chu kỳ phục hồi tự nhiên của thị trường sau giai đoạn tạo đáy vừa qua.

Đối với thị trường cổ phiếu, năm 2025 đòi hỏi nhà đầu tư phải có tư duy dài hạn. Dù dư địa nới lỏng tiền tệ có thể hẹp lại khiến thị trường khó bùng nổ về điểm số như kỳ vọng, dòng tiền sẽ đi vào thực chất hơn. Các yếu tố tích cực như định giá hấp dẫn ở nhiều nhóm ngành, kỳ vọng nâng hạng thị trường và sự tăng trưởng lợi nhuận doanh nghiệp vẫn là động lực chính, lấn át những rủi ro về địa chính trị hay áp lực margin. Cổ phiếu cùng với bất động sản vẫn được đánh giá là hai kênh hấp dẫn nhất trong chu kỳ mới.

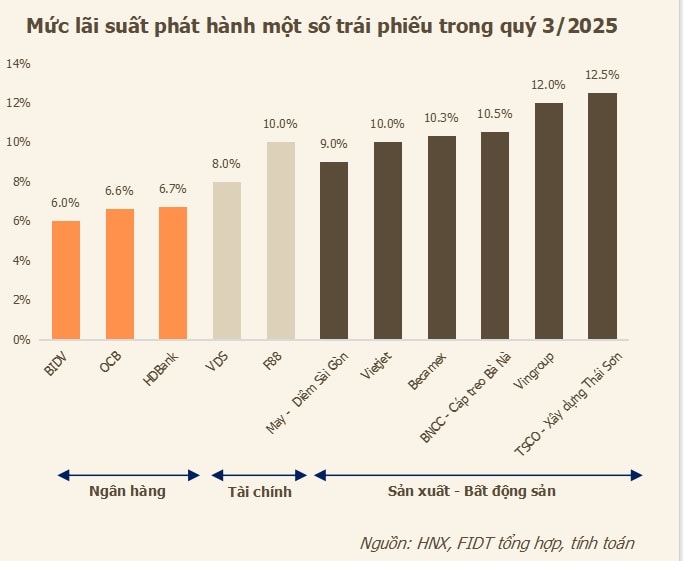

Một kênh đầu tư tiềm năng khác đang dần trở lại là trái phiếu. Sau những biến cố, thị trường này hiện đã được chuẩn hóa và minh bạch hơn với khung pháp lý bảo vệ nhà đầu tư tốt hơn. Các doanh nghiệp phát hành trụ vững qua giai đoạn khó khăn đều là những đơn vị có sức khỏe tài chính ổn định. Đây là cơ hội để nhà đầu tư tìm kiếm mức sinh lợi cao hơn so với lãi suất tiết kiệm thông thường.

Về các tài sản phòng thủ như vàng và hàng hóa, trong bối cảnh vĩ mô còn nhiều yếu tố bất định và tâm lý "do dự" bao trùm, vàng vẫn là nơi trú ẩn an toàn. Tuy nhiên, dư địa tăng giá đột biến của vàng không còn nhiều. Bên cạnh đó, bạc đang nổi lên như một kênh đầu tư hàng hóa mới mẻ và có sức tăng trưởng ấn tượng. Riêng thị trường Crypto dường như đang trong làn sóng điều chỉnh và được đánh giá kém hấp dẫn nhất trong các kênh đầu tư vào thời điểm này.

Tổng kết lại, theo quan điểm của chúng tôi, bức tranh đầu tư năm nay cho thấy không có một loại tài sản nào quá xuất sắc đạt điểm tuyệt đối để "nhắm mắt mua là thắng", nhưng cũng không có tài sản nào quá kém. Nếu thang điểm 10 được sử dụng, tiền gửi có thể đạt 6,5 điểm, trái phiếu 7 điểm, trong khi cổ phiếu và bất động sản dao động quanh mức 7,5 điểm. Ngoại tệ, vàng và Crypto theo chúng tôi đánh giá sẽ lần lượt có triển vọng trên thang điểm 10 là 5,5; 6 và 5 điểm. Tuy nhiên, vấn đề cốt lõi không nằm ở việc dự đoán thị trường đơn lẻ, mà là cách chúng ta lựa chọn để xử lý bài toán phân bổ đa lớp tài sản sao cho phù hợp với khẩu vị rủi ro và bối cảnh kinh tế của từng cá nhân.

>>> Xem thêm thông tin Dự báo lãi suất 2026

-

Lãi suất liên ngân hàng kỳ hạn ngắn liên tục giảm sâu

Số liệu từ Ngân hàng Nhà nước Việt Nam (NHNN) cho thấy lãi suất trên thị trường liên ngân hàng đang có sự điều chỉnh mạnh trong những phiên gần đây, với điểm nhấn là mặt bằng lãi suất ngắn hạn liên tục giảm sâu. Diễn biến này phản ánh thanh khoản ngắn hạn của hệ thống ngân hàng đang được cải thiện nhanh chóng, trong khi các kỳ hạn dài vẫn neo ở mức cao.

-

TS. Cấn Văn Lực: Lãi suất đã bước sang cuộc chơi mới

Trong bức tranh phục hồi của nền kinh tế năm 2025, bất động sản đang nổi lên như một điểm sáng quan trọng về đóng góp tăng trưởng. Tuy nhiên, sự phục hồi này không đồng nghĩa với việc doanh nghiệp và người mua nhà sẽ dễ tiếp cận vốn hơn, bởi mặt bằng lãi suất cho vay bất động sản đang dần hình thành ở một “vùng cao” mới và có thể kéo dài trong trung hạn.

-

Số liệu công bố từ Ngân hàng Nhà nước Việt Nam (NHNN) cho thấy thị trường liên ngân hàng đã có sự biến động đáng chú ý chỉ sau một ngày giao dịch. Trong khi lãi suất các kỳ hạn ngắn giảm mạnh vào ngày 7/1/2026, thì các kỳ hạn dài lại tăng vọt, có nơi vượt mốc 8%/năm.

-

Tăng nguồn vốn để “hạ nhiệt” lãi suất

Trong bối cảnh tăng trưởng tín dụng liên tục vượt xa tốc độ huy động vốn, áp lực thanh khoản của hệ thống ngân hàng ngày càng gia tăng, kéo theo sức ép lên mặt bằng lãi suất. Do vậy, ngành ngân hàng đang triển khai nhiều giải pháp “giải cơn khát vốn”...

-

Người mua chờ lãi suất giảm, giá nhà vẫn tăng khiến giao dịch kéo dài hơn

Thị trường bất động sản đang bước vào giai đoạn giằng co khi nhu cầu mua nhà để ở vẫn hiện hữu, nhưng người mua ngày càng thận trọng hơn trước áp lực giá nhà cao và mặt bằng lãi suất chưa thực sự hạ nhiệt. Điều này khiến thời gian ra quyết định mua n...

-

Lãi suất cho vay bình quân tăng 1,7% chỉ sau chưa đầy một năm: Thời kỳ “tiền rẻ” của ngân hàng dần khép lại

Mặt bằng lãi suất trong hệ thống ngân hàng đang bước vào một chu kỳ mới khi lãi suất cho vay tăng nhanh hơn kỳ vọng, tín dụng được kiểm soát chặt hơn và áp lực thanh khoản quay trở lại sau giai đoạn dài duy trì chính sách tiền rẻ để hỗ trợ nền kinh t...

-

Mỹ bổ nhiệm Chủ tịch Fed mới, nhà đầu tư bắt đầu tính tới khả năng tăng lãi suất

Thượng viện Mỹ ngày 13/5 đã chính thức phê chuẩn ông Kevin Warsh trở thành Chủ tịch mới của Federal Reserve (Fed), trong bối cảnh lạm phát tại Mỹ đang nóng trở lại và gây tranh cãi lớn về hướng đi lãi suất thời gian tới....

-

Đề xuất mới giúp ngân hàng có thêm dư địa cho vay từ tiền gửi Kho bạc

Ngân hàng Nhà nước đang đề xuất tiếp tục cho phép các ngân hàng được tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động khi tính tỷ lệ cho vay trên tiền gửi (LDR).