Các chuyên gia Savills cho rằng, thị trường BĐS đang trải qua quá trình điều chỉnh để trở nên chuyên nghiệp hóa và phát triển bền vững. Mối quan hệ cung cầu được điều chỉnh cân bằng dưới tác động của bàn tay vô hình và những điều chỉnh kinh tế vĩ mô từ phía các cơ quan quản lý. Với thị trường rộng lớn, tốc độ tăng trưởng đô thị cao, thu nhập người Việt Nam đang tăng lên, thị trường BĐS có nhiều cơ hội phát triển trong tương lai.

Biệt thự, nhà liền kề giảm mạnh về giao dịch

Theo báo cáo của Savills Việt Nam,

trong quý II/2011, phân khúc biệt thự nhà liền kề chứng kiến sự sụt giảm

về số lượng giao dịch thành công. Savills ghi nhận, trong tổng

số 37.132 biệt thự và nhà liền kề từ 110 dự án tại Hà Nội có 80 dự án

đang được bán dưới dạng hợp đồng mua bán, 30 dự án còn lại được giao

dịch dưới dạng hợp đồng góp vốn. Tuy nhiên, trong quý II/2011, có rất ít

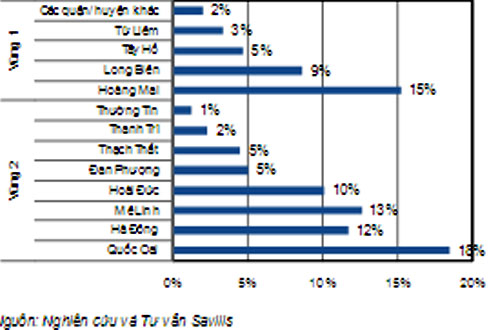

các giao dịch thành công so với các quý trước. Các quận Cầu Giấy, Tây

Hồ, Từ Liêm và Hoàng Mai đứng đầu với mức giá chào thứ cấp trên 6.000

USD/m2. Hai huyện xa trung tâm là Mê Linh và Quốc Oai là nơi có mức chào

thứ cấp thấp nhất, từ 1.000 USD/m2 tới 1.400 USD/m2. Mức giá trung bình

một căn biệt thự dao động từ 300.000 USD tới 2,2 triệu USD, mức trung

bình cho một căn nhà liền kề từ 200.000 USD tới 700.000 USD.

Theo lý thuyết, nguồn cầu biệt

thự/nhà liền kề được đảm bảo bởi cơ cấu dân số phù hợp, tốc độ tăng dân

số cao, lượng người nhập cư lớn cũng như xu hướng giảm quy mô hộ gia

đình tại khu vực đô thị. Tuy nhiên, trên thực tế, nguồn cầu đang bị ảnh

hưởng bởi lãi suất cao (từ 20% đến 25% /năm) và chính sách thắt chặt tín

dụng trong năm 2011 của Chính phủ. Do đó, thị trường biệt thự/nhà liền

kề đang rơi vào tình trạng trầm lắng. Một số chủ đầu tư buộc phải thay

đổi chiến lược phát triển.

Mặc dù vậy, Savills dự báo, trong

trung hạn sẽ có 59 dự án dự kiến phát triển biệt thự/nhà liền kề với

tổng quy mô 4.396 ha sẽ gia nhập thị trường và vùng 2 sẽ là nơi cung cấp

chính biệt thự/nhà liền kề cho thị trường trong tương lai.

Khách sạn cũng ế ẩm

Đối với thị trường khách sạn, hiện tại có 48 khách sạn với 7.300

phòng, bao gồm 11 khách sạn 5 sao, 11 khách sạn 4 sao và 26 khách sạn 3

sao. Tình hình hoạt động của thị trường khách sạn Hà Nội quý này giảm so

với quý trước do đang trong mùa thấp điểm. Doanh thu theo mỗi phòng

khách sạn trên toàn thị trường giảm 8%. Trong đó khách sạn 5 sao giảm

nhiều nhất 13%, tiếp theo là khách sạn 4 sao giảm 10% và 3 sao giảm 8%.

Công suất và giá thuê trung bình trên toàn thị trường giảm so với quý

trước. Công suất phòng đạt 55%, giảm 4% so với quý 1/2011 và giá phòng

giảm 2% xuống 87USD/phòng/đêm.

Sang quý 3/2011, ngành khách sạn Hà Nội được dự báo vẫn nằm trong mùa

thấp điểm mặc dù lượng khách đến Hà Nội được dự kiến tăng nhờ các kế

hoạch thúc đẩy du lịch từ chính quyền địa phương và các chương trình

khuyến mãi hè từ các đại lý du lịch.

Căn hộ, căn hộ dịch vụ “lao dốc”

Theo thống kê của Savills, trong

quý II/2011 có tổng cộng khoảng 2.500 căn hộ dịch vụ từ 43 tòa nhà.

Trong đó, có một dự án mới ra nhập thị trường là Crowne Plaza tại huyện

Từ Liêm với 135 căn hộ dịch vụ cao cấp, giúp tăng tổng nguồn cung lên 9%

so với quý trước.

Công suất trung bình của toàn bộ

thị trường giảm -2,4 điểm so với quý I/2011 nếu bao gồm cả nguồn cung

mới là Crowne Plaza, tương ứng 87%. Đây là tỷ lệ thấp nhất trong vòng 5

quý trở lại đây. Tuy nhiên, nếu như không tính dự án mới Crowne Plaza

vào thì công suất tăng 1,6 điểm và lên tới 91%. Giá thuê trung bình của

toàn thị trường giảm nhẹ -0,5% theo quý không tính dự án mới Crowne

Plaza, và tăng 0,7% theo quý nếu như tính dự án này vào.

Số lượng dự án FDI tại Hà Nội trong

nửa năm đầu 2011 tăng khoảng 37% so với cùng kỳ năm ngoái, giúp tăng

số lượng các chuyên gia nước ngoài và lao động có trình độ cao tới thành

phố để làm việc, từ đó có thể tăng nhu cầu về căn hộ dịch vụ. Việc mở

rộng Hà Nội về phía Tây cùng với một số lượng dự án văn phòng hạng A tại

khu vực này có thể cũng tạo ra một nguồn cầu đáng kể cho mảng căn hộ

dịch vụ.

Trong tương lai thị trường sẽ có khoảng 30 dự án, trong đó 12 dự án sẽ cung cấp gần 2.600 căn hộ dịch vụ. Nguồn cung tương lai đang tăng lên tại khu vực phía Tây của Hà Nội và Từ Liêm trở thành nơi có nguồn cung lớn nhất, cung cấp hơn 1.000 căn hộ từ 6 dự án.

Đối với thị trường căn hộ, hiện có 17 dự án đang bán, cung cấp cho thị trường sơ cấp khoảng 3.400 căn hộ, tương đương 39% tổng nguồn cung trên thị trường sơ cấp trong quý I/2011, trong đó có 704 căn hộ tung bán từ 1 dự án hạng B và 2 dự án hạng C, tương ứng với 10% nguồn cung sơ cấp quý I/2011. Tổng nguồn cung thứ cấp là 48.800 căn hộ, tập trung chủ yếu tại các quận Từ Liêm, Hà Đông và Cầu Giấy.

Giá chào bán sơ cấp từ 800 USDđến 3.200USD/m2. Mặc dù,

tổng cung trên thị trường sơ cấp chỉ bằng 50% so với quý trước, xong tỷ

lệ bán không cao, chỉ đạt 16% trong quý này. Giá chào sơ cấp thấp nhất

đạt tỷ lệ bán cao nhất. Căn hộ hạng C đạt tỷ lệ bán 26%, hạng B là 11%

và hạng A đạt 5 %.

Giá chào bán thứ cấp bình quân của cả thị trường căn hộ giảm 1% so

với quý trước. Giá bán thứ cấp tại hai quận Cầu Giấy và Thanh Xuân không

đổi so với quý trước. Hai Bà Trưng, Hoàng Mai, Gia Lâm và Long Biên có

mức giá bán trên thị trường thứ cấp tăng 3% đến 4%. Các quận còn lại có

mức giá thứ cấp giảm từ 2% đến 8%.

Văn phòng cho thuê, thị trường bán lẻ “ảm đạm”

Theo Savills, tổng nguồn cung văn phòng đạt hơn 820.000 m2,

tăng 8% so với quý trước và 29% so với cùng kỳ. Các quận Hoàn Kiếm và

Cầu Giấy là nguồn cung chính của thị trường, chiếm 47% tổng nguồn cung

toàn thị trường.

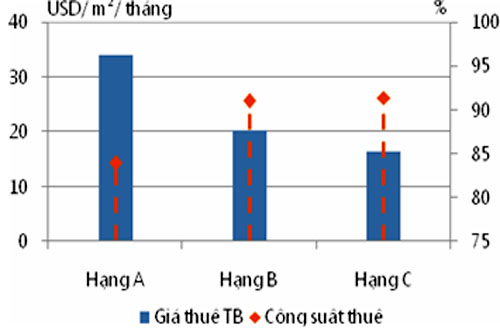

Tình hình hoạt động thị trường văn phòng giảm so với quý trước về cả

giá thuê và công suất thuê. Tuy nhiên, thị trường vẫn đạt công suất thuê

trung bình khá tốt, ở mức 86,4%. Hạng A tiếp tục đạt công suất thuê

cao, tăng 2% so với quý trước và đạt 86,7%.

Thị trường văn phòng để bán tại Hà Nội bao gồm 12 toà nhà văn phòng

tại 5 quận Cầu Giấy, Từ Liêm, Ba Đình, Đống Đa, và Hà Đông. Giá chào sơ

cấp của thị trường văn phòng để bán tại tất cả các hạng duy trì ổn định

so với quý trước, trong khoảng 1.000 USD – 2.500 USD/ m2 cho thời hạn thuê 32 đến 49 năm, chưa bao gồm VAT.

Trong 3 năm tới, khoảng 1,1 triệu m2 văn phòng cho thuê từ 90 dự án sẽ gia nhập thị trường. Trong các quý còn lại của năm 2011, 7 dự án có quy mô lớn hơn 10.000 m2 dự kiến sẽ gia nhập thị trường, cung cấp thêm 204.745 m2 diện tích văn phòng cho thuê.

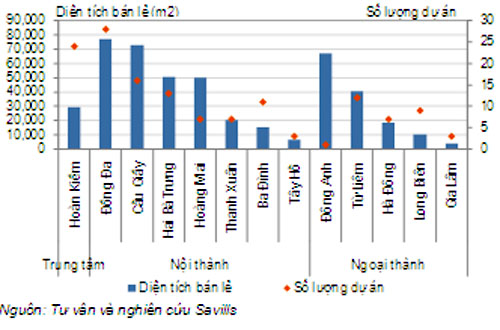

Đối với thị trường bán lẻ, tổng diện tích bán lẻ thị trường Hà Nội đạt khoảng 464.000 m2, tăng 6% so với quý trước và 23% so với cùng kỳ năm ngoái, chủ yếu là từ các trung tâm mua sắm và các khối đế bán lẻ ở các quận nội thành.

Ba dự án nổi bật đã đi vào hoạt động là Pico Mall, Sky City Tower và

Parkson (Việt Tower mở rộng), cung cấp cho thị trường thêm khoảng 41.400

m2 mặt bằng bán lẻ. Công suất thuê toàn thị trường giảm

trong khi giá thuê khá cạnh tranh giữa các loại hình bán lẻ. Các dự án

mới đi vào hoạt động có công suất thuê ban đầu tốt. Giá thuê của các

trung tâm thương mại tại các quận nội thành tăng đáng kể, khoảng 20% so

với quý trước.

Savills dự báo, trong 4 năm tới, khoảng 1,6 triệu m2 bán

lẻ từ 87 dự án dự kiến sẽ đi vào hoạt động. Một lượng lớn các dự án bán

lẻ tập trung ở các khu vực mới phát triển bán lẻ của Hà Nội như Thanh

Xuân, Hai Bà Trưng, Cầy Giấy, Từ Liêm và Hà Đông. Những quận này chiếm

khoảng 75% tổng nguồn cung diện tích bán lẻ của Hà Nội cho đến năm

2014.

Theo ông Trần Như Trung - Giám đốc Bộ phận Nghiên cứu và Tư vấn,

Savills Việt Nam, việc thắt chặt tín dụng khiến việc tiếp cận vay vốn

ngân hàng trở nên khó khăn, đã và đang có ảnh hưởng, một số chủ đầu tư

đang thay đổi chiến lược phát triển. Savills kỳ vọng tín dụng sẽ được

nới lỏng, khi đó khó khăn sẽ qua đi và thị trường bất động sản bắt đầu

sôi động trở lại.

.png)