.png)

Thị trường nhà ở: Dấu hiệu hồi phục rõ nét

Quý 1/2025 chứng kiến thị trường bất động sản nhà ở tại TP.HCM và các tỉnh lân cận như Long An, Bình Dương, Đồng Nai khởi sắc rõ rệt. Sức cầu cải thiện mạnh mẽ ở nhiều phân khúc, mang đến làn gió mới cho ngành sau thời gian trầm lắng.

Đất nền: Nguồn cung sơ cấp giảm nhẹ 2% so với cùng kỳ năm 2024, chủ yếu đến từ các dự án cũ tại Long An, Bình Dương và Đồng Nai. Nguồn cung mới khan hiếm, chỉ chiếm 16% tổng lượng, giảm 28% so với năm trước. Tuy nhiên, sức mua tăng vọt gấp 6.1 lần, đặc biệt tại Bình Dương. Giá sơ cấp tăng 2% - 6%, trong khi thị trường thứ cấp ghi nhận mức tăng ấn tượng 12% - 16%. Đáng chú ý, các khu vực có tin đồn “sáp nhập vào TP.HCM” hoặc mở rộng đô thị chứng kiến giá đất nền tăng mạnh 20% - 30%.

.png)

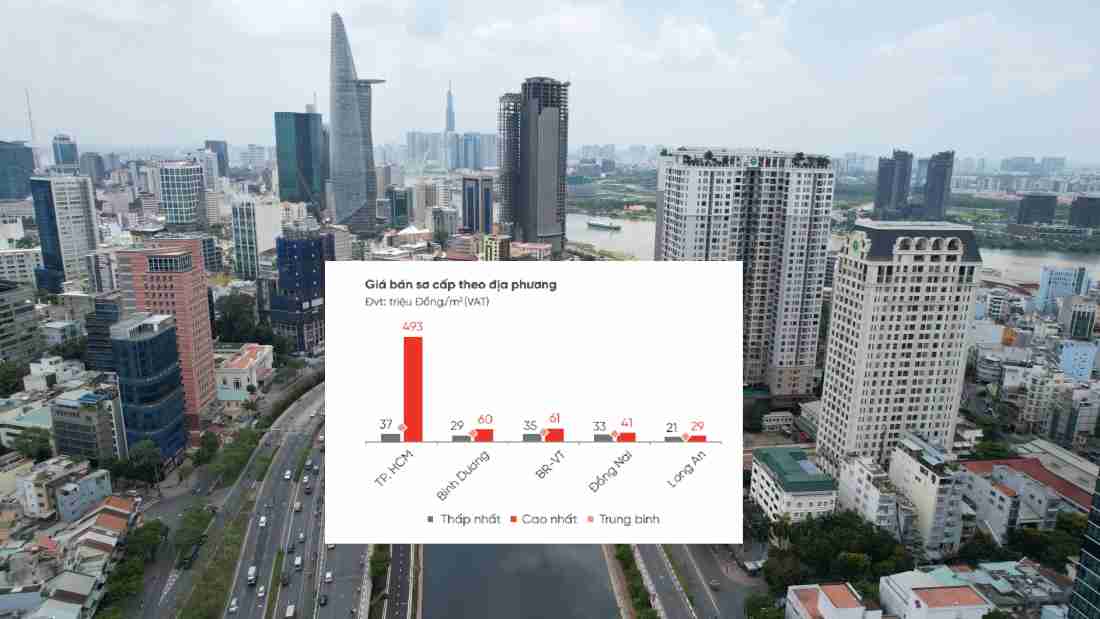

Căn hộ: Với 12,892 căn sơ cấp, nguồn cung giảm nhẹ 1% so với Quý 1/2024, tập trung tại TP.HCM và Bình Dương. Sức cầu tăng 56%, trong đó nguồn cung mới tăng 75%, với Bình Dương chiếm 49% lượng căn mở bán. Phân khúc cao cấp (hạng A) chiếm 72.1% tại TP.HCM, còn hạng B và C dẫn đầu ở các tỉnh giáp ranh. Giá sơ cấp tăng 2% - 5%, thị trường thứ cấp phục hồi tốt nhờ các dự án đã bàn giao, pháp lý rõ ràng và kết nối thuận tiện.

Nhà phố/Biệt thự: Nguồn cung và lượng tiêu thụ sơ cấp lần lượt tăng 7% và gấp 4 lần so với cùng kỳ. Bình Dương và Long An chiếm phần lớn giao dịch (41% và 40%). Nguồn cung mới chỉ chiếm 4%, giá sơ cấp tăng 6%, trong khi thị trường thứ cấp tăng 8% - 12%. Một số khu vực hưởng lợi từ thông tin “sáp nhập tỉnh thành” ghi nhận mức tăng giá lên đến 30%.

Bất động sản nghỉ dưỡng: Vẫn trầm lắng

Trái ngược với sự sôi động của bất động sản nhà ở, phân khúc nghỉ dưỡng tiếp tục im ắng, chưa có dấu hiệu phục hồi rõ ràng trong ngắn hạn.

Biệt thự nghỉ dưỡng: Nguồn cung sơ cấp tăng 8% nhưng vẫn thấp so với năm 2019, tập trung ở miền Trung và miền Nam. Sức cầu yếu, dù lượng tiêu thụ đạt 144 căn (tăng 1.1 lần). Giá bán đi ngang, các chính sách hỗ trợ lãi suất, cam kết lợi nhuận vẫn được áp dụng nhưng chưa đủ sức kích cầu.

Nhà phố/Shophouse nghỉ dưỡng: Hơn 99% nguồn cung là hàng tồn từ các dự án cũ. Sức cầu giảm 54%, giao dịch chỉ tập trung ở sản phẩm pháp lý hoàn thiện, tiến độ tốt. Giá bán không biến động, các chính sách mua lại hay hỗ trợ lãi suất chưa mang lại hiệu quả rõ rệt.

Condotel: Nguồn cung giảm nhẹ 3%, chủ yếu từ hàng tồn kho. Sức cầu tăng nhẹ nhưng giao dịch chỉ tập trung ở vài dự án lớn. Giá bán neo cao, thanh khoản thấp do vướng mắc pháp lý, hiệu quả khai thác và niềm tin nhà đầu tư chưa được cải thiện.

Thị trường bất động sản TP.HCM và vùng phụ cận đầu năm 2025 đang cho thấy hai gam màu đối lập. Phân khúc nhà ở bùng nổ với sức cầu mạnh mẽ, giá tăng đáng kể, đặc biệt tại các khu vực vệ tinh và nơi có thông tin quy hoạch tích cực. Trong khi đó, bất động sản nghỉ dưỡng vẫn chật vật tìm lối ra. Với sự tham gia của các chủ đầu tư lớn và hiệu ứng từ chính sách, thị trường hứa hẹn sẽ tiếp tục sôi động trong quý tiếp theo.

-

Ồ ạt nguồn cung, sức cầu căn hộ phía Nam vẫn thấp do đâu?

Từ cuối năm 2024, nguồn cung căn hộ các tỉnh phía Nam được cải thiện đáng kể, song các đơn vị nghiên cứu thị trường đánh giá tính thanh khoản phân khúc này chưa thực sự bứt phá.

-

Bất động sản TP.HCM và vùng phụ cận năm 2025: Động lực phục hồi từ chính sách và hạ tầng

Theo dự báo từ DKRA Consulting, năm 2025 được kỳ vọng trở thành năm bản lề cho sự phục hồi của thị trường bất động sản TP.HCM và vùng phụ cận. Động lực tăng trưởng đến từ sự hỗ trợ mạnh mẽ của các chính sách pháp lý mới cùng sự hoàn thiện của các dự án hạ tầng giao thông trọng điểm.

-

Diễn biến cung-cầu bất động sản TP.HCM và vùng phụ cận năm 2024

DKRA Consulting vừa chính thức công bố “Báo cáo thị trường bất động sản nhà ở TP.HCM và vùng phụ cận năm 2024”. Báo cáo tổng hợp các diễn biến quan trọng trong năm qua, phân tích các yếu tố kinh tế, hạ tầng giao thông tác động đến thị trường.

.png)

-

TP.HCM sắp chuyển mình mạnh mẽ: 23 xã chuẩn bị lên phường

TP.HCM đang chứng kiến bước chuyển mình mạnh mẽ nhất trong nhiều năm với Kế hoạch số 223/KH-UBND ngày 25/5/2026. Chỉ trong năm nay, thành phố dự kiến sẽ chuyển đổi hàng loạt xã thành phường, đánh dấu giai đoạn bứt phá của đô thị hóa....

-

Chốt thời gian thu hồi, bàn giao mặt bằng dự án khu đô thị Bình Quới – Thanh Đa

TP.HCM đang đẩy mạnh tiến độ giải phóng mặt bằng cho Khu đô thị mới Bình Quới - Thanh Đa – một trong những siêu dự án bất động sản lớn nhất thành phố với quy mô hơn 423 ha và tổng vốn đầu tư gần 99.000 tỷ đồng (tương đương khoảng 4 tỷ USD)....

-

Di dời 6 lô chung cư Thanh Đa với 1.303 căn hộ

Theo thông tin chính thức từ cổng thông tin điện tử TP.HCM và các văn bản gần đây của Sở Xây dựng, UBND TP.HCM đang xem xét chấp thuận chủ trương di dời 6 lô chung cư gồm lô I, II, VIII, IX, X, XI thuộc Cư xá Thanh Đa, phường Bình Quới. Việc di dời n...

-

Tin vui công nhân TP.HCM: Sắp có hàng chục nghìn căn nhà ở xã hội cho người lao động

Liên đoàn Lao động TP.HCM đã tổ chức ký kết biên bản ghi nhớ hợp tác phát triển nhà ở cho công nhân, người lao động với hai doanh nghiệp là Công ty TNHH San lấp và Xây dựng Lê Nguyễn và Công ty cổ phần Tập đoàn Go Holdings. Theo thỏa thuận, hai đơn v...

-

Nghị quyết Bộ Chính trị: Luật Đô thị đặc biệt và quy hoạch 100 năm cho TP.HCM

Nghị quyết số 09-NQ/TW của Bộ Chính trị (ngày 19/5/2026) vừa được ban hành đã mở ra kỷ nguyên mới cho Thành phố Hồ Chí Minh với vai trò đô thị đặc biệt, đầu tàu tăng trưởng của cả nước. Với tầm nhìn đến năm 2075, TP.HCM hướng tới trở thành đô thị toà...

.png)

.png)

.png)

.png)