Theo đó, năm 2024, thị trường bất động sản khu vực TP.HCM và vùng phụ cận ghi nhận nhiều tín hiệu tích cực về nguồn cung và sức cầu so với năm trước, với những điểm nhấn đáng chú ý ở từng phân khúc:

Đất nền

Nguồn cung sơ cấp tăng nhẹ 1% so với năm 2023, chủ yếu từ các dự án đã mở bán trước đó. Nguồn cung mới vẫn khan hiếm, chiếm khoảng 15% tổng nguồn cung sơ cấp, giảm 34% so với cùng kỳ. Sức cầu thị trường ở mức thấp với tỷ lệ tiêu thụ đạt 13%, giảm 15% so với năm 2023. Giao dịch tập trung ở 6 tháng cuối năm, chủ yếu tại TP.HCM với giá dưới 50 triệu đồng/m² và vùng phụ cận dưới 25 triệu đồng/m².

Bình Dương dẫn đầu nguồn cung sơ cấp với 34% và lượng tiêu thụ đạt 64%. Giá sơ cấp giảm 3% so với cùng kỳ, trong khi thị trường thứ cấp tăng trung bình 4% so với Quý 1/2024.

Căn hộ

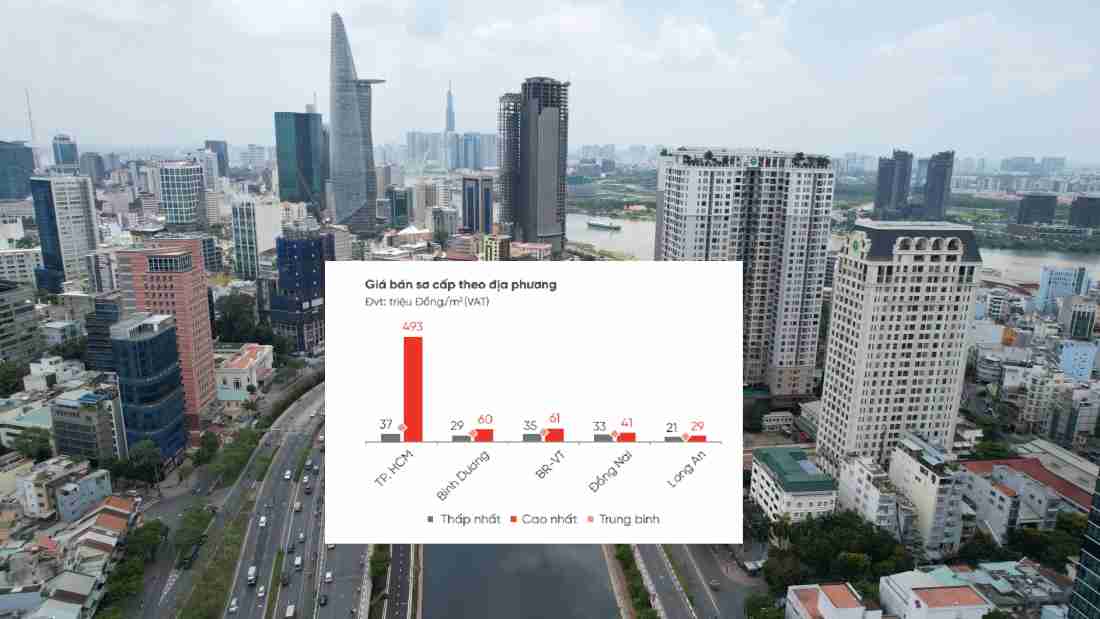

Nguồn cung sơ cấp đạt 23.459 căn, tăng 6% so với năm trước, tập trung tại TP.HCM (53,9%) và Bình Dương (39,9%). Phân khúc căn hộ hạng A chiếm ưu thế tại TP.HCM với mức giá từ 80-130 triệu đồng/m², đặc biệt tại khu Đông.

.png)

Sức cầu thị trường phục hồi, lượng tiêu thụ sơ cấp tăng 24%, tập trung ở các dự án mở bán cuối năm. Giá bán thứ cấp tại TP.HCM tăng từ 6% đến 14%, riêng các dự án dọc tuyến Metro số 1 tăng 19%-25% so với cuối năm 2023.

.png)

Nhà phố/biệt thự

Phân khúc này có bước tiến đáng kể với nguồn cung sơ cấp tăng 24% và nguồn cung mới tăng gấp 2,3 lần so với năm trước. Giá sơ cấp tăng 4% do áp lực chi phí đầu vào. Các dự án pháp lý hoàn thiện và vị trí thuận lợi ghi nhận lượng giao dịch tốt hơn.

Bình Dương tiếp tục là điểm sáng với nguồn cung mới chiếm 40,2% và lượng tiêu thụ 50,2%, gấp 2-3 lần so với năm 2023.

Bất động sản nghỉ dưỡng

Phân khúc nghỉ dưỡng vẫn trầm lắng:

- Biệt thự nghỉ dưỡng: Nguồn cung giảm 5%, sức cầu thấp với lượng tiêu thụ sơ cấp bằng 56% cùng kỳ năm trước.

- Nhà phố/Shophouse nghỉ dưỡng: Nguồn cung tăng 12% nhưng sức cầu giảm mạnh, chỉ đạt 57% so với cùng kỳ.

- Condotel: Nguồn cung sơ cấp tăng 31% với 7.795 căn từ 49 dự án. Miền Trung chiếm 71% nguồn cung và 79% lượng tiêu thụ, tập trung vào các dự án pháp lý hoàn thiện với giá dưới 3 tỷ đồng/căn.

Thị trường bất động sản năm 2024 vẫn là bài toán cân bằng giữa nguồn cung và thanh khoản, với kỳ vọng cải thiện tích cực hơn nhờ các dự án trọng điểm và chính sách hỗ trợ từ chủ đầu tư.

-

Bất động sản TP.HCM và các tỉnh lân cận cuối năm 2024 sẽ ra sao?

Theo dự báo từ DKRA Consulting, bước sang quý 4/2024 tình hình tăng trưởng bất động sản TP.HCM và các tỉnh lân cận sẽ rõ nét hơn ở một số phân khúc với sự tác động của các yếu tố về kinh tế và chính sách thị trường.

-

Tin vui công nhân TP.HCM: Sắp có hàng chục nghìn căn nhà ở xã hội cho người lao động

Liên đoàn Lao động TP.HCM đã tổ chức ký kết biên bản ghi nhớ hợp tác phát triển nhà ở cho công nhân, người lao động với hai doanh nghiệp là Công ty TNHH San lấp và Xây dựng Lê Nguyễn và Công ty cổ phần Tập đoàn Go Holdings. Theo thỏa thuận, hai đơn v...

-

Nghị quyết Bộ Chính trị: Luật Đô thị đặc biệt và quy hoạch 100 năm cho TP.HCM

Nghị quyết số 09-NQ/TW của Bộ Chính trị (ngày 19/5/2026) vừa được ban hành đã mở ra kỷ nguyên mới cho Thành phố Hồ Chí Minh với vai trò đô thị đặc biệt, đầu tàu tăng trưởng của cả nước. Với tầm nhìn đến năm 2075, TP.HCM hướng tới trở thành đô thị toà...

-

Sunshine Sky City và bài toán tối ưu dòng tiền của người mua nhà ở thực

Khi khu Đông TP.HCM lập đỉnh giá mới, dòng tiền săn tìm bất động sản ở thực đang hướng về thị trường khu Nam.

-

QUY HOẠCH MỚI NHẤT: Siêu đô thị TP.HCM lên 22 triệu dân, Đồng Nai có đô thị 32.000 ha

Tuần giữa tháng 5/2026 ghi nhận nhiều quyết định quy hoạch quan trọng từ các địa phương, tập trung vào phát triển đô thị ven biển, trung tâm hành chính mới, đô thị vệ tinh sân bay và khai thác tiềm năng sinh thái....

-

Nhà ở xã hội mới nhất: 10.500 căn sắp đổ bộ thị trường TP.HCM; gần 4.000 hồ sơ mua dự án 633 căn tại Đà Nẵng

Tuần qua, thị trường nhà ở xã hội (NOXH) cả nước ghi nhận nhiều diễn biến đáng chú ý. Cụ thể, Đà Nẵng vừa công bố danh mục 46 vị trí dự kiến phát triển NOXH; dự án 633 căn hộ mở bán. Ở TP.HCM, nguồn cung lớn 10.500 căn NOXH sắp được triển khai… hứa h...

.png)

.png)

.png)