Ảnh minh họa. Nguồn: Internet

Sở hữu chéo trong các Chaebol Hàn Quốc

Sở hữu chéo đơn giản là việc 2 tổ chức sở hữu cổ phần lẫn nhau, chẳng hạn như công ty A đầu tư vào công ty B, sau đó công ty B đầu tư lại vào công ty A; hoặc cả công ty A và B đầu tư vào công ty C, sau đó công ty C đầu tư ngược trở lại vào công ty A và công ty B. Ở Hàn Quốc, sở hữu chéo được coi là đặc trưng nổi bật của các tập đoàn kinh doanh quy mô lớn (chaebol). Mối quan hệ sở hữu chéo không chỉ giữa các công ty thành viên trong nội bộ cheabol mà còn giữa các cheabol với nhau. Luật Thương mại của Hàn Quốc cũng đã quy định rõ giới hạn cho phép đối với vấn đề này, theo đó, các công ty con không được phép nắm giữ cổ phiếu của công ty mẹ và công ty mẹ cũng không được phép nắm giữ quá 40% cổ phần của công ty con. Tuy việc nắm giữ cổ phần chéo không được phép nhưng một công ty vẫn có thể đầu tư vốn vào một công ty khác và sau đó chuyển vốn cổ phần sang cho bên thứ 3. Hình thức này là hình thức đầu tư nội bộ, được gọi là “mô hình kim tự tháp”.

Mô hình này cho thấy, với số vốn đầu tư không quá lớn (chỉ cần đảm bảo mức khống chế ở một số công ty chủ chốt và một lượng vốn nhỏ ở các công ty con) nhưng phạm vi ảnh hưởng của công ty mẹ hay các gia đình sáng lập thực sự rất lớn. Công ty mẹ chỉ cần duy trì tỷ lệ cổ phần khống chế tại công ty A và công ty B nhưng vẫn có ảnh hưởng rất lớn tới các công ty con của A và B. Tuy nhiên, chính sự tập trung này cộng thêm với các chính sách bảo hộ quá lớn của Chính phủ là những nguyên nhân căn bản gây nên rất nhiều vấn đề bất cập ở Hàn Quốc:

Những bất cập liên quan tới quản trị doanh nghiệp: Tình trạng quản lý không rõ ràng, kém hiệu quả do những mối quan hệ qua lại đan xen trong mô hình sở hữu chéo khá phổ biến. Các công ty niêm yết trực thuộc các chaebol luôn có quan niệm mang tính mặc định là những người lãnh đạo sẽ không bao giờ bị thay thế. Vị trí của những người này sẽ vẫn được duy trì đến chừng nào những người ủng hộ họ vẫn còn nắm giữ các vị trí quản lý tại các công ty con, vì thế họ đương nhiên sẽ trúng cử trong đại hội cổ đông. Thêm nữa là tình trạng không phân định rõ ràng chức năng quản trị của hội đồng quản trị (HĐQT) với chức năng quản lý của ban điều hành và thiếu tính minh bạch trong quản lý doanh nghiệp (DN). Cho đến năm 1997, HĐQT của tất cả các công ty niêm yết chỉ bao gồm những “người trong cuộc” và họ có quyền chỉ định kiểm toán viên bên ngoài. Vì thế, tính độc lập và mục tiêu của các kiểm toán viên bên ngoài luôn luôn là một vấn đề gây nhiều nghi vấn.

Sau cuộc khủng hoảng 1997, Sở Giao dịch Chứng khoán Hàn Quốc đã buộc các công ty muốn niêm yết đều phải có tối thiểu 1/4 thành viên của HĐQT là các thành viên độc lập từ bên ngoài. Đồng thời, phải thành lập một ủy ban bao gồm cả kiểm toán viên nội bộ, thành viên độc lập từ bên ngoài và các chủ nợ để lựa chọn (hoặc gợi ý lựa chọn) kiểm toán viên bên ngoài nhằm tăng thêm tính minh bạch cho hoạt động kiểm toán.

Sự thiếu lành mạnh trong cơ cấu vốn của các chaebol: Chính tình trạng sở hữu lẫn nhau cộng với sự quản lý trực tiếp từ gia đình sáng lập đã gần như không tạo ra một cơ chế điều hành hiệu quả đối với công tác quản lý. Các công ty hoạt động kinh doanh có hiệu quả sẽ phải trợ cấp cho các công ty hoạt động không hiệu quả trong nội bộ chaebol thông qua hoạt động đầu tư và bảo lãnh chéo. Vấn đề “giải quyết nội bộ” như vậy khiến cho các công ty mạnh bị yếu đi và trên bình diện chung, điều này gây nên tình trạng thiếu lành mạnh về cơ cấu vốn, thậm chí tạo nên dòng “vốn ảo”, đánh đồng tất cả các công ty trong cùng một chaebol với nhau, bất chấp công ty đó làm ăn có hiệu quả hay không.

Khủng hoảng tài chính năm 1997-1998 đã cho thấy một trong những nguyên nhân dẫn đến nợ xấu là việc các công ty gia đình này nắm quyền kiểm soát ở các ngân hàng thương mại (NHTM) và sử dụng những ngân hàng này tài trợ cho các dự án của mình và các công ty có liên quan. Vì thế, sau khủng hoảng, Hàn Quốc đã cấm các tập đoàn không được đầu tư vào các lĩnh vực khác.

Thực tế ở các ngân hàng Việt Nam

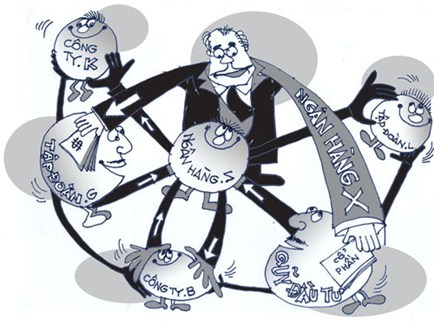

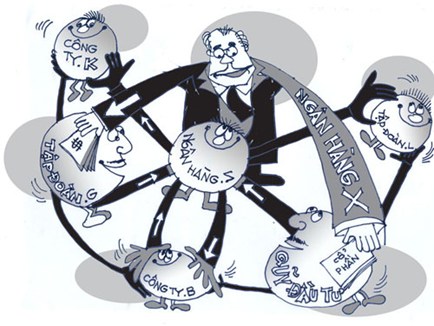

Cũng như ở Hàn Quốc, sở hữu chéo trong hệ thống ngân hàng Việt Nam thực chất đã có từ khá lâu. Thời gian đầu chủ yếu do các ngân hàng quốc doanh góp vốn với tư cách cổ đông Nhà nước với mục đích giúp Nhà nước kiểm soát hoạt động của các ngân hàng cổ phần. Về sau, cùng với sự phát triển, các hình thức sở hữu chéo ngày càng đa dạng và đến nay, sở hữu chéo trong hệ thống ngân hàng Việt Nam có thể chia thành 6 nhóm.

Có thể khẳng định, không phải mọi hình thức sở hữu chéo ở Việt Nam đều đáng lo ngại, mà trái lại, trong một chừng mực nhất định, cũng có những tác động tích cực không thể phủ nhận. Những tác động tích cực của hình thức sở hữu chéo này ở chỗ nó giúp các ngân hàng nhỏ mở rộng được quy mô, nâng cao được năng lực về tài chính, công nghệ, nhân sự... Tuy nhiên, bên cạnh những tác động tích cực, vấn đề sở hữu chéo trong hệ thống ngân hàng Việt Nam cũng còn có quá nhiều bất cập giống như ở Hàn Quốc:

Thứ nhất, nguồn lực của các ngân hàng không được đánh giá đúng: Theo quy định của Nghị định 141/2006/NĐ-CP về ban hành danh mục mức vốn pháp định của các tổ chức tín dụng, vốn điều lệ thực góp của các ngân hàng phải đạt 1.000 tỷ đồng vào năm 2008 và 3.000 tỷ đồng vào năm 2010. Thông qua sở hữu chéo, cổ đông ngân hàng A có thể vay tiền ngân hàng B để góp vốn vào ngân hàng A và ngược lại. Hoạt động đi vay này tạo ra tình trạng tăng vốn ảo trong các ngân hàng. Nhiều ngân hàng đã được nâng cấp với số vốn tăng nhanh đáng ngạc nhiên, trong đó có sự góp phần của sở hữu chéo giữa các NHTM, DN, công ty đầu tư. Nguy hiểm ở chỗ, sở hữu chéo làm sai lệch việc đánh giá rủi ro của hệ thống ngân hàng vì rất nhiều chỉ số dựa trên số vốn tự có, trong khi vốn đó là vốn ảo. Các chỉ số không chính xác lại dẫn đến sai lệch cả về quản trị ngân hàng cũng như việc giám sát đối với hệ thống tài chính. Rủi ro thị trường tài chính ngân hàng mang tính hệ thống vì đó là quan hệ giữa dòng tiền với nền sản xuất kinh tế thực và khi những rủi ro bùng phát thì chúng có sức lan tỏa rất rộng.

Thứ hai, giới hạn tín dụng theo quy định hiện hành đã bị sở hữu chéo làm vô hiệu hoá: Theo quy định, một cổ đông cá nhân không được sở hữu vượt quá 5% vốn điều lệ của một tổ chức tín dụng; một cổ đông là tổ chức không được sở hữu vượt quá 15% vốn điều lệ của một tổ chức tín dụng, trừ một số trường hợp đặc biệt; cổ đông và những người liên quan của cổ đông đó không được sở hữu vượt quá 20% vốn điều lệ của một tổ chức tín dụng (nhằm hạn chế sự thâu tóm ngân hàng trái pháp luật), song, khi sở hữu chéo lẫn nhau thì quy định này sẽ bị vô hiệu hóa. Bởi lẽ, sở hữu chéo cho phép một DN (hay ngân hàng) có tỷ lệ cổ phần lớn trong các NHTM có thể gây áp lực (một cách hợp pháp như qua bỏ phiếu trong HĐQT với vị thế cổ đông chiến lược) để ngân hàng này cấp vốn đầu tư vào những dự án của DN hay ngân hàng “sân sau” của mình. Nguy cơ là quy định bị “vượt rào”, bộ máy sàng lọc theo tiêu chí hiệu quả đầu tư vốn rất nghiêm ngặt của hệ thống NHTM có thể bị tê liệt hay trở nên hình thức.

Các quy định về những đối tượng cấm cho vay, hạn chế cho vay cũng sẽ bị ảnh hưởng. Chẳng hạn, pháp luật không cho phép tổ chức tín dụng cho vay đối với chủ tịch HĐQT, tổng giám đốc, người thân của họ và một số đối tượng khác. Tuy nhiên, những người này lại có thể vay ở tổ chức tín dụng khác mà tổ chức của mình là cổ đông lớn. Sự minh bạch khi ra phán quyết tín dụng ở các cấp này sẽ là câu hỏi lớn.

Trong bối cảnh hiện nay, ngân hàng rất dễ biến thành các kênh huy động vốn cho tập đoàn, các công ty con, công ty sân sau của tập đoàn, của các cá nhân có ảnh hưởng đối với tập đoàn. Nhìn xa hơn, “mạng nhện” liên kết còn thể hiện ở những hoạt động kinh doanh thiếu kiểm soát, sự nhập nhằng trong việc cho vay, trong thẩm định đối tượng vay và cung ứng nguồn vốn vay...

Một điều mà các nước nói chung và Hàn Quốc nói riêng rất thận trọng là tách bạch rõ ràng giữa ngân hàng đầu tư và NHTM. Việt Nam cũng quy định ngân hàng không được cấp tín dụng cho công ty trực thuộc hoạt động kinh doanh chứng khoán nhưng thông qua sở hữu chéo, ngân hàng A có thể dễ dàng lách quy định này bằng cách tác động qua các kênh khác nhau để ngân hàng B (mà ngân hàng A đang đồng sở hữu) mua trái phiếu của công ty chứng khoán, công ty quản lý quỹ của ngân hàng A. Đây chính là nguyên nhân làm nảy sinh những bất ổn tài chính.

Thứ ba, các quy định về phân loại nợ và trích lập dự phòng rủi ro có thể bị làm sai lệch: Khi khách hàng không trả được nợ, thay vì xếp khoản vay thành nợ xấu và trích dự phòng rủi ro theo quy định, ngân hàng A có thể cho vay đảo nợ… Sở hữu chéo cũng cho phép ngân hàng A giấu nợ xấu của mình bằng cách không khai báo nợ xấu mà nhờ ngân hàng B (ngân hàng A có sở hữu) cho vay, qua đó giảm được mức nợ xấu phải khai báo và không phải trích dự phòng rủi ro tương ứng. Đó cũng là một trong những lý do khiến Ngân hàng Nhà nước khó nắm được chính xác số nợ xấu của toàn bộ hệ thống ngân hàng.

Giải pháp tháo gỡ

Để giảm thiểu những bất cập này, quan trọng nhất là phải luật hóa vấn đề sở hữu chéo, đồng thời, tăng cường vai trò của cơ quan giám sát bởi hiện nay, ngân hàng - bảo hiểm - chứng khoán chưa thống nhất về một mối. Giám sát hệ thống ngân hàng phải được thực hiện đồng bộ, bảo đảm sự giám sát thông suốt là rất cần thiết để làm rõ “bức tranh” phức tạp đã hình thành và tìm cách ngăn chặn sự lặp lại sở hữu chéo trong tương lai. Ngoài ra, cần khống chế tỷ lệ sở hữu tại các tổ chức tài chính tín dụng bởi cá nhân cũng như DN cần phải tính đến cả những sở hữu gián tiếp giữa cá nhân này với các công ty con, công ty cháu của họ. Mặc dù Chính phủ và Ngân hàng Nhà nước đã đưa ra quy định hạn chế tỷ lệ sở hữu giữa các ngân hàng với nhau cũng như yêu cầu các tập đoàn nhà nước phải thoái vốn khỏi các tổ chức tài chính, tín dụng nhưng dường như Ngân hàng Nhà nước vẫn chưa lường hết mối quan hệ giữa các ngân hàng với các DN tư nhân. Bên cạnh đó, chỉ những quy định của Nhà nước thôi là không đủ mà rất cần có cơ chế để các cổ đông sẽ có tiếng nói trong giám sát hoạt động của HĐQT và đảm bảo tính độc lập của công tác kiểm toán vì nó sẽ ảnh hưởng trực tiếp tới lợi ích của từng cổ đông. Chỉ khi đó, tính bền vững mới được đảm bảo.

TS. Trịnh Thanh Huyền - Trường Đào tạo và Phát triển nguồn nhân lực VietinBank

.png)