Một mũi tên trúng hai đích

Trong cuộc họp Ban Chỉ đạo cơ cấu lại các tổ chức tín dụng và xử lý nợ xấu đầu tháng 8, Phó Thủ tướng Chính phủ Hồ Đức Phớc đã đề xuất NHNN nghiên cứu, tham mưu giải pháp phát hành trái phiếu bằng đồng USD.

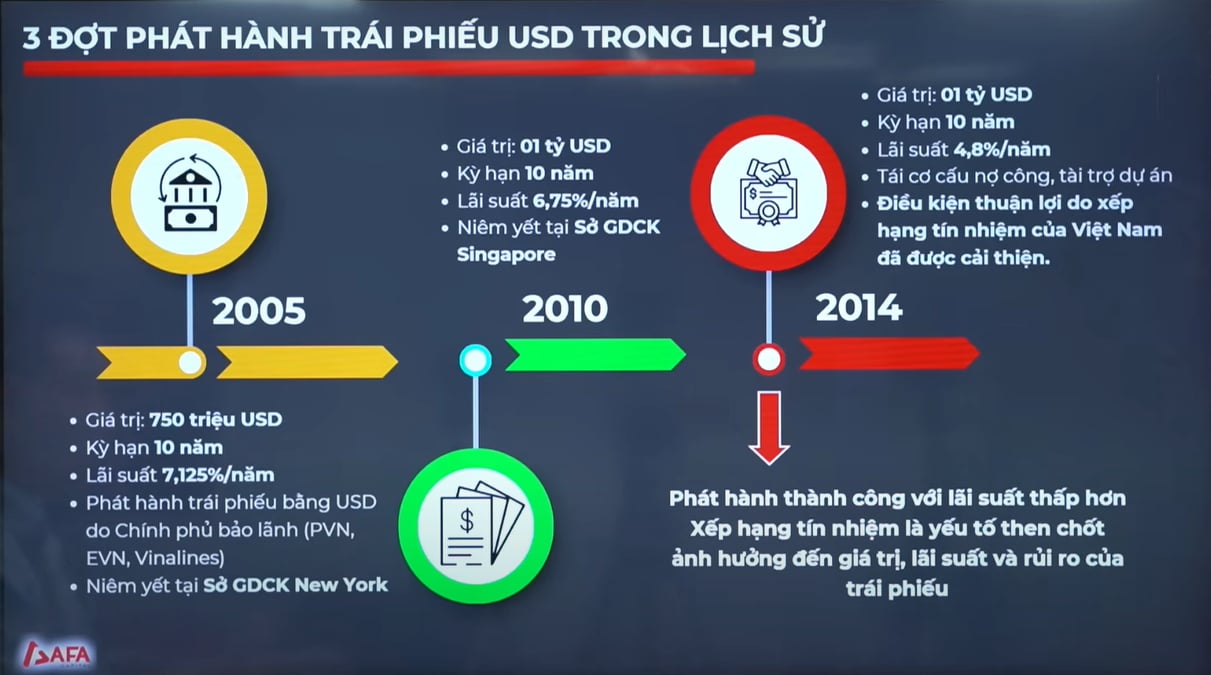

Thực tế, việc phát hành trái phiếu bằng ngoại tệ là một phương pháp rất phổ biến ở các quốc gia trên thế giới. Trong quá khứ, Việt Nam cũng đã có 3 đợt hành phát hành trái phiếu bằng đồng USD. Đợt đầu tiên vào năm 2005, giai đoạn này đánh dấu sự chuyển đổi của nền kinh tế Việt Nam và cơ cấu quản trị công, đặc biệt là việc thành lập các tập đoàn kinh tế nhà nước.

Trong giai đoạn 2005 - 2006, Việt Nam đã phát hành hai đợt trái phiếu được chính phủ bảo lãnh (government guarantee bond), mỗi đợt trị giá 750 triệu USD. Các trái phiếu này có kỳ hạn 10 năm và được niêm yết trên Sở giao dịch chứng khoán New York.

Đợt phát hành tiếp theo vào năm 2010. Đợt phát hành này được niêm yết tại Singapore, cũng có kỳ hạn 10 năm và lãi suất là 6,75% mỗi năm.

Cuối cùng là đợt phát hành vào năm 2014 khi Việt Nam huy động được 1 tỷ USD với lãi suất chỉ khoảng 4,8% mỗi năm. Mục đích của đợt phát hành này là để tái cơ cấu danh mục nợ, tức là sử dụng nguồn vốn mới để trả nợ cho các khoản cũ khi tín hiệu xếp hạng tín nhiệm của Việt Nam được cải thiện. Các khoản nợ trái phiếu từ đợt năm 2014 này đã đáo hạn vào năm 2024.

Tuy nhiên, đặt trong bối cảnh hiện tại, câu chuyện phát hành trái phiếu bằng đồng USD có vẫn có nhiều điều để nói đến.

Chia sẻ trong chương trình “Góc nhìn Tài chính & Kinh doanh” mới đây, ông Nguyễn Minh Tuấn, Tổng Giám đốc của AFA Capital nhận định: “Ở góc độ tài khóa, trong giai đoạn mới, chính sách tiền tệ không thể liên tục hạ lãi suất, vì điều đó sẽ tác động đến tỷ giá. Do đó, chúng ta cần tăng vai trò của chính sách tài khóa, nghĩa là phải có nguồn vốn để đầu tư, đặc biệt cho đầu tư công.

Hiện chúng ta đang chấp nhận bội chi ngân sách để tăng chi đầu tư công, kích thích tăng trưởng. Ai cũng biết một đồng chi cho đầu tư công sẽ tạo ra giá trị tăng trưởng nhất định. Nhưng khi tập trung vào tăng trưởng, ngân sách sẽ chịu áp lực, và để bù đắp bội chi, Chính phủ sẽ phải vay”.

Ông cho hay, thay vì chỉ phát hành trái phiếu Chính phủ bằng VND, việc cân nhắc phát hành trái phiếu Chính phủ bằng USD có thể giúp Việt Nam đạt nhiều mục tiêu cùng lúc. Ngoài mục tiêu tài khóa, còn một yếu tố khác là dự trữ ngoại hối của Việt Nam đang giảm mạnh từ cuối năm 2024 đến đầu năm 2025, hiện khoảng 85 tỷ USD - mức được cho là sát ngưỡng tương đương 12 tuần nhập khẩu. Nếu phát hành thêm vài tỷ USD trái phiếu, nguồn vốn này sẽ bổ sung đáng kể cho dự trữ ngoại hối trong thời điểm hiện tại, ông Tuấn nói.

Nhìn lại từ những đợt phát hành trong quá khứ, ông Tuấn cho rằng thời điểm hiện tại khá thuận lợi để phát hành trái phiếu USD, nhất là khi phân tích trên một số khía cạnh như uy tín của Việt Nam, điều kiện thị trường quốc tế,…

Theo vị chuyên gia này, thuận lợi đầu tiên cần được nhấn mạnh là dư địa vay nợ. Việt Nam đã thành công trong việc cơ cấu lại danh mục nợ. Trước đây, Việt Nam vay nợ và nhận viện trợ (kể cả viện trợ không hoàn lại) chủ yếu bằng ngoại tệ. Tuy nhiên, đặc biệt từ sau năm 2015, khi các chỉ số kinh tế vĩ mô được quản lý ổn định, Việt Nam đã phát triển mạnh thị trường trái phiếu trong nước. Tỷ trọng dư nợ trong nước ngày càng tăng, cho thấy khả năng tự huy động vốn trong nước của Việt Nam đã cải thiện rõ rệt.

“Chưa kể, nếu so sánh giữa dư nợ nước ngoài của Chính phủ và của doanh nghiệp, có thể thấy tỷ trọng của Chính phủ hiện nay vẫn khá thấp. Thực tế, doanh nghiệp hiện vay USD nhiều hơn cả Chính phủ. Điều này cho thấy, Việt Nam vẫn còn một ‘dư địa’ khá lớn để vay USD ở cấp Chính phủ”, ông Tuấn nói.

Một thuận lợi nữa là xếp hạng tín nhiệm quốc gia của Việt Nam đã được cải thiện đáng kể. Ba tổ chức uy tín hàng đầu thế giới là Fitch Ratings, S&P và Moody’s đều đã nâng bậc xếp hạng tín nhiệm của Việt Nam. Chẳng hạn như Fitch đã nâng hạng từ BB- lên BB, và vào tháng 5/2021, triển vọng được điều chỉnh lên mức tích cực.

“Điều này rất quan trọng vì nó tác động trực tiếp đến phần biên lãi suất cho vay. Nếu bị xếp hạng thấp, dù có tài sản bảo đảm, Việt Nam vẫn phải vay với lãi suất cao hơn. Ngược lại, khi uy tín được nâng lên, chi phí vay giảm, giúp huy động vốn rẻ hơn. Hiện tại, uy tín quốc gia của Việt Nam đang được khẳng định ở mức tốt, đây là một yếu tố thuận lợi rõ rệt”, ông Tuấn khẳng định.

Về thị trường quốc tế, sau thời gian dài Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao, cuối năm ngoái đã bắt đầu hạ lãi suất, và năm nay dự kiến tiếp tục giảm. Tháng 9 tới, thị trường kỳ vọng Fed sẽ hạ thêm, với tổng số lần giảm trong năm có thể đạt 3, trong đó 1 lần đã diễn ra và còn khoảng 2 lần nữa.

“Tất cả những yếu tố trên đều đang tạo ra bối cảnh thuận lợi để xem xét phát hành trái phiếu Chính phủ bằng USD ở thời điểm này. Nhiệm vụ hiện nay là phải có nguồn lực tài chính để hỗ trợ nền kinh tế. Nếu áp lực tỷ giá giảm, Việt Nam có thể mạnh dạn phát hành trái phiếu USD vừa để tăng dự trữ ngoại hối, vừa bổ sung vốn cho nền kinh tế. Hơn nữa, Việt Nam vẫn là quốc gia xuất siêu nhiều năm liền, do đó, nếu huy động thành công, chúng ta sẽ đạt ‘một mũi tên trúng hai đích’: vừa củng cố dự trữ ngoại hối, vừa huy động được vốn phục vụ tăng trưởng”, ông Tuấn cho hay.

Thách thức là gì?

Tuy nhiên, bên cạnh những thuận lợi, Việt Nam cũng sẽ phải đối mặt với nhiều thách thức khi phát hành trái phiếu bằng đồng USD.

Theo ông Long Phan, Chủ tịch sáng lập AFA Capital, từ đầu năm đến nay, tỷ giá VND so với USD đã giảm, đồng nghĩa VND bị mất giá so với USD. Nếu xu hướng này tiếp tục, việc vay bằng USD sẽ tạo thêm áp lực trả nợ do chi phí quy đổi tăng.

Một thách thức khác liên quan đến xếp hạng tín nhiệm. Mặc dù Việt Nam đã được cải thiện xếp hạng, nhưng hiện vẫn ở mức speculative grade (mức “đầu cơ”). Việt Nam hiện chưa đạt investment grade mà vẫn thuộc nhóm speculative grade. Theo ông Long, điều này có nghĩa là, dù uy tín quốc gia đã tăng, chúng ta vẫn chưa bước vào nhóm được các nhà đầu tư tổ chức toàn cầu ưu tiên.

Điều này có thể dẫn đến rủi ro về lãi suất. Nếu Việt Nam vẫn ở mức speculative grade, thì biên độ lãi suất mà nhà đầu tư yêu cầu cho các khoản vay của Việt Nam sẽ còn cao.

Giả sử, với trái phiếu USD kỳ hạn 10 năm của Mỹ, hiện lãi suất đang ở mức khá cao. Nếu cộng thêm phần biên độ rủi ro (thường đo bằng chỉ số Credit Default Swap – CDS) của Việt Nam, khoảng gần 200 điểm cơ bản (tương đương 2%), thì mức lãi suất phải trả có thể dao động từ 6% đến 7%/năm đối với khoản vay bằng USD. Đây rõ ràng là con số không nhỏ, nhất là khi tính bằng USD, và cần cân nhắc kỹ lưỡng về hiệu quả sử dụng vốn để đảm bảo lợi ích dài hạn.

Tuy nhiên, ông Long cho rằng, trong bối cảnh hiện nay, Việt Nam phải cân đối nhiều mục tiêu, gồm ổn định tỷ giá, giảm chi phí vốn, hỗ trợ tăng trưởng, tăng dự trữ ngoại hối và giảm thâm hụt ngân sách. Với các mục tiêu đó, có thể cân nhắc phương án phát hành trái phiếu bằng USD để bổ sung nguồn lực cho nền kinh tế. Thêm nữa, toàn bộ các khoản huy động từ đợt phát hành năm 2014 đã đáo hạn vào năm 2024. Bước sang 2025, đây có thể là một quyết sách phù hợp để tăng nguồn lực.

Song, các chuyên gia khuyến nghị, để phát hành trái phiếu USD, thời điểm và mục đích phát hành là hai yếu tố rất quan trọng. Ông Tuấn cho rằng, trái phiếu thường có lợi tức cố định, nên cần tính đến chu kỳ cắt giảm lãi suất. Dù nhà đầu tư thường đi trước kỳ vọng, song nếu phát hành sau các đợt Fed hạ lãi suất (có thể sau tháng 9), chi phí vốn có thể thấp hơn.

Bên cạnh đó, các chuyên gia cũng cho rằng cần phải xác định rõ mục đích phát hành. Nếu huy động cho các dự án ESG, dự án xanh, có thể đạt lãi suất tốt hơn và kỳ hạn dài hơn. “Do đó, phải xác định rõ là huy động xong phải đầu tư đúng và trúng”, ông Long nói.

Song song với đó, cần phải chú trọng đến hai yếu tố quản trị rủi ro và truyền thông. Truyền thông tốt giúp thế giới thấy Việt Nam tăng trưởng ổn định, có công cụ giữ ổn định tỷ giá, lãi suất, nợ công, từ đó rủi ro quốc gia ở mức trung bình - thấp và xếp hạng tín nhiệm cải thiện. Khi kiểm soát được, cần truyền thông để đạt điều khoản tín dụng ưu đãi hơn. Bên cạnh nâng hạng thị trường cổ phiếu, cần chú ý xếp hạng tín nhiệm quốc gia, vì nó tác động trực tiếp đến chi phí vay của Chính phủ.

“Về dài hạn, nếu kiểm soát tốt các yếu tố trên, phát hành trái phiếu USD sẽ mang lại nguồn lực mới cho nền kinh tế”, hai chuyên gia nhận định.

-

Chủ sở hữu một khách sạn tại TPHCM chậm thanh toán lãi trái phiếu hơn 120 tỷ đồng

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa công bố văn bản từ Công ty TNHH Một thành viên Khách sạn Quốc tế Thiên Phúc (Khách sạn Quốc tế Thiên Phúc) về việc chậm trễ thanh toán lãi trái phiếu với tổng giá trị lên đến hơn 120 tỷ đồng.

-

Phát hành trái phiếu doanh nghiệp cao kỷ lục

Thị trường trái phiếu doanh nghiệp 6 tháng đầu năm 2025 đạt kỷ lục phát hành 41 nghìn tỷ đồng.

-

Lợi nhuận tăng mạnh, Becamex vẫn “gom” thêm 500 tỷ từ kênh trái phiếu

Lợi nhuận tăng mạnh, Becamex IDC vẫn tiếp tục mở rộng nguồn vốn khi huy động thêm 500 tỷ đồng qua kênh trái phiếu trong nước. Lô trái phiếu mã BCMH12501 có kỳ hạn 3 năm vừa được doanh nghiệp phát hành ngày 6/8.

-

Đua Fat mắc kẹt tại dự án Cảng Trung Nam Cà Ná

Lỗ lũy kế vượt 1.200 tỷ đồng, trong khi dự án Cảng Trung Nam Cà Ná đang tạm dừng thi công, ảnh hưởng lớn đến dòng tiền, Công ty Cổ phần Tập đoàn Đua Fat tiếp tục đối mặt áp lực tài chính gia tăng trong năm 2025. Bối cảnh dự án trọng điểm đình trệ và ...

-

Một số ngân hàng và doanh nghiệp bất động sản có áp lực đáo hạn trái phiếu lớn trong năm 2026

Báo cáo mới công bố của VIS Rating cho thấy thị trường trái phiếu doanh nghiệp (TPDN) trong quý 1/2026 tiếp tục phục hồi theo hướng thận trọng, với rủi ro tín dụng giảm và thanh khoản cải thiện.

-

Ngân hàng Shinhan Việt Nam: Lợi nhuận giảm nhẹ, vay ngân hàng tăng đột biến

Ngân hàng TNHH MTV Shinhan Việt Nam vừa công bố thông tin định kỳ về tình hình tài chính năm 2025 gửi Sở Giao dịch Chứng khoán Hà Nội và nhà đầu tư trái phiếu, cho thấy bức tranh tài chính có nhiều biến động đáng chú ý....

-

Khoáng sản Núi Pháo thoát lỗ năm 2025, nhưng lỗ lũy kế vẫn hơn 1.200 tỷ đồng

Công ty TNHH Khai thác Chế biến Khoáng sản Núi Pháo vừa công bố báo cáo tài chính năm 2025 với nhiều tín hiệu cải thiện rõ rệt sau giai đoạn thua lỗ kéo dài.

-

Một công ty bất động sản tại TP.HCM báo lãi trở lại sau 4 năm thua lỗ

Công ty TNHH Đầu tư và Bất động sản Diên Vĩ vừa công bố tình hình tài chính năm 2025 gửi Sở Giao dịch Chứng khoán Hà Nội, ghi nhận sự cải thiện mạnh về lợi nhuận sau nhiều năm thua lỗ, nhưng đồng thời cũng bộc lộ áp lực đáng kể về thanh khoản và đòn ...