Ngân hàng Nhà nước chính thức có ý kiến trả lời về trường hợp huy động vốn VND đặt trần lãi suất 14%/năm vào dấu hỏi.

Thông tin giới thiệu sản phẩm "Tiết kiệm VND đảm bảo theo trị giá USD" trên website một ngân hàng, ảnh chụp màn hình lúc 0h01 ngày 14/5/2011.

Có thể ACB đang tính chuyện triển khai sản phẩm huy động VND bảo đảm bằng USD. Trên thực tế, một số ngân hàng đã triển khai sản phẩm này, nhưng có “phát sinh” những hoài nghi về việc tôn trọng trần lãi suất 14%/năm hiện hành nên ACB phải tìm hiểu cụ thể từ ý kiến của nhà điều hành.

Và công văn của Ngân hàng Nhà nước cho biết: “Theo quy định của pháp luật về hoạt động huy động vốn, ACB không được thực hiện huy động vốn dưới hình thức nhận tiền gửi tiết kiệm bằng đồng Việt Nam đảm bảo bằng đô la Mỹ và các hình thức huy động vốn khác không phù hợp với quy định của pháp luật”.

Tuy nhiên, đối với cho vay bằng đồng Việt Nam, “ACB và khách hàng vay có thể thỏa thuận đồng tiền trả nợ và việc bảo toàn giá trị nợ gốc theo quy định tại khoản 1 Điều 13 Quy chế cho vay của tổ chức tín dụng đối với khách hàng ban hành theo Quyết định số 1627/2001/QĐ-NHNN ngày 31/12/2001 của Thống đốc Ngân hàng Nhà nước”.

Như vậy, tính huống " oái ăm lãi suất trần 14%" mà VnEconomy đề cập ngày 28/3 vừa qua cũng đã có câu trả lời cụ thể.

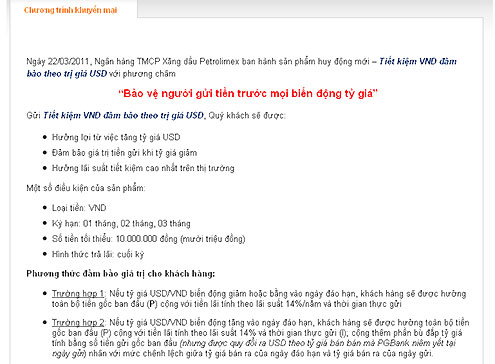

Tình huống đó xuất phát từ sự xôn xao của một số nhà đầu tư về trường hợp một số ngân hàng thương mại đưa ra sản phẩm gửi tiết kiệm bằng VND được bảo đảm bằng USD. Khẩu hiệu mà một thành viên đưa ra cho sản phẩm này là “Bảo vệ người gửi tiền trước mọi biến động tỷ giá”.

Với sản phẩm đó, khách hàng gửi tiền bằng VND, theo một số kỳ hạn nhất định, phương thức đảm bảo giá trị cho người gửi tiền được xác định theo hai trường hợp.

Trường hợp 1: Nếu tỷ giá USD/VND biến động giảm hoặc bằng vào ngày đáo hạn, khách hàng sẽ được hưởng toàn bộ tiền gốc ban đầu cộng với tiền lãi tính theo lãi suất 14%/năm và thời gian thực gửi.

Trường hợp 2: Nếu tỷ giá USD/VND biến động tăng vào ngày đáo hạn, khách hàng sẽ được hưởng toàn bộ tiền gốc ban đầu cộng với tiền lãi tính theo lãi suất 14% và thời gian thực gửi; cộng thêm phần bù đắp tỷ giá tính bằng số tiền gửi gốc ban đầu (nhưng được quy đổi ra USD theo tỷ giá bán mà ngân hàng niêm yết tại ngày gửi) nhân với mức chênh lệch giữa tỷ giá bán ra của ngày đáo hạn và tỷ giá bán ra của ngày gửi.

Vấn đề đặt ra ở trường hợp tỷ giá tăng, đến kỳ đáo hạn khách hàng được hưởng thêm phần “bù đắp” tỷ giá tăng đó, lãi suất thực nhận theo đó sẽ cao hơn 14%/năm. Vậy, trường hợp này, ngân hàng có phạm luật hay không?

Câu trả lời đã chính thức có từ ý kiến trên của Ngân hàng Nhà nước.

Thế nhưng, lại có một câu hỏi khác đặt ra: đến 0h01 ngày 14/5, thông tin về sản phẩm trên vẫn được giới thiệu trên website của một ngân hàng thương mại là sao?

Có thể suy xét rằng, việc ngân hàng triển khai sản phẩm đó trên thực tế thời gian qua chưa có phát sinh khi giá USD liên tục sụt giảm so với VND. Theo đó, người gửi tiền vẫn thực nhận lãi suất đúng trần 14%/năm, khoản bù thêm tỷ giá tăng từ ngân hàng dẫn đến vượt trần 14%/năm chưa có trên thực tế, hoặc các khoản tiền gửi theo sản phẩm này chưa đến kỳ đáo hạn và Ngân hàng Nhà nước chưa có “giấy trắng mực đen” để can thiệp.

Thế nhưng, dù chưa xẩy ra phát sinh hay không, nội dung công văn trên đưa ra ý kiến rõ ràng: “không được thực hiện huy động vốn dưới hình thức nhận tiền gửi tiết kiệm bằng đồng Việt Nam đảm bảo bằng đô la Mỹ”. Điều này đồng nghĩa với việc chốt hẳn việc vượt trần 14%/năm ngay cả ở tình huống tiềm năng.

Đặt trong diễn biến của thị trường ngoại hối, từ ngày 19/4/2011, giá USD bán ra của các ngân hàng thương mại bắt đầu một xu hướng giảm kéo dài cho đến nay. Mức bán ra trong ngày 13/5 là 20.620 VND. Tuy nhiên, tỷ giá kỳ hạn ngắn và dài hạn lại cho thấy xu hướng tăng vẫn còn.

Cụ thể, giá USD bán ra kỳ hạn 3 ngày tính đến 14h51 ngày 13/5 được xác định là 20.655 VND; 7 ngày là 20.686 VND; 30 ngày là 20.805 VND; 90 ngày là 21.115 VND; 180 ngày là 21.579 VND và 365 ngày là 22.509 VND.

Với xu hướng trên, có thể một câu hỏi phức tạp khác lại được đặt ra: với trường hợp ngân hàng đã “lỡ” huy động qua sản phẩm trên, khi đáo hạn nếu tỷ giá tăng và phải thực hiện bù đắp cho khách hàng theo điều khoản của hợp đồng, qua đó nếu vượt 14%/năm thì phải xử lý thế nào? Hay những trường hợp đó không hồi tố?

Cafeland.vn - Theo VnEconomy

Khảo sát căn TV-3PN-6-9-MAX dòng 3PN ở The Victoria Smart City, diện tích m2 tầng 6-9, giá tham chiếu 73,6 triệu

73,6 triệu - 0m2

Tây Mỗ, TP. Hà Nội

Hôm nay

0942825***

VIP

Vốn chỉ 800tr( 20%) sở hữu luôn căn 73m TMDV trung tâm Cầu Giấy. Gọi 0941617318

4 tỷ - 73m2

Cầu Giấy, TP. Hà Nội

Hôm nay

0941617***

VIP

Bán sàn văn phòng hạng A khu Mỹ đình: 7 tỉ -134m. Gọi 0941617318

7 tỷ - 134m2

Phú Diễn, TP. Hà Nội

Hôm nay

0941617***

VIP

Sàn Văn Phòng Hạng A, ROX TOWER 240m giá 12 tỉ. Gọi 0941617318

12 tỷ - 240m2

Phú Diễn, TP. Hà Nội

Hôm nay

0941617***

VIP

Cần bán tòa nhà kinh doanh căn hộ dịch vụ & phòng trà có thang máy.

12 tỷ - 429m2

Bà Điểm, TP. Hồ Chí Minh

Hôm nay

0903004***

VIP

Nền góc 2 mặt tiền vị trí vàng Nam Long II Central lake

8 tỷ 500 triệu- 149.5m2

Cái Răng, Cần Thơ

Hôm nay

0901011***

VIP

Nhà bán Quận Bình Thạnh dưới 4,7 tỷ Nguyễn Văn Đâu trệt lầu BTCT hẻm xe hơi.

4 tỷ 700 triệu- 52.6m2

Bình Lợi Trung, TP. Hồ Chí Minh

Hôm nay

0911194***

VIP

Bán đất khu compound tiện ích gần biển Phước Hải, BRVT

2 tỷ 500 triệu- 450m2

Đất Đỏ, TP. Hồ Chí Minh

Hôm nay

0938858***

Mọi ý kiến đóng góp cũng như thắc mắc liên quan đến thị trường bất động sản xin gửi về địa chỉ email: [email protected]; Đường dây nóng: 0942.825.711.

Tags: cafeland