TS. Nguyễn Tri Hiếu, thành viên Hội đồng Quản trị ABBank.

Gần đây, những sai phạm trong hệ thống ngân hàng thương mại liên tục bị phát lộ, nào là những sai phạm trong lĩnh vực tín dụng, cho vay và gần đây là hàng loạt chứng thư bảo lãnh “có vấn đề” liên tục xuất hiện. Vậy chuyện gì đang xảy ra?

Trao đổi với chúng tôi, TS. Nguyễn Tri Hiếu, thành viên Hội đồng Quản trị ABBank, nói:

- Những năm qua, sự thịnh vượng của hệ thống ngân hàng thương mại đã khỏa lấp đi tất cả những sai phạm. Nó như một dòng sông đầy tràn, người ta chỉ thấy cái mặt nước đẹp, nhưng khi dòng sông lắng xuống, tất cả những rác rưởi, cặn bẩn hiện ra một cách rõ ràng. Tuy nhiên, đó chỉ là phần một, phần thứ 2 là do lòng tham của con người. Khi vấn đề tín dụng ăn chia, bỏ tiền vào túi một cách dễ dàng bị thắt lại, người ta phải tìm một lối khác tức là “bảo lãnh khống”.

Bảo lãnh khống dễ dàng quá: chỉ cần chữ ký của giám đốc một chi nhánh cộng thêm con dấu của chi nhánh nào đó là xong.

Trong khi đó ở Mỹ, muốn lập một chứng thư bảo lãnh, chỉ có trung tâm bảo lãnh ở Hội sở trung ương mới phát hành được. Mà chứng thư bảo lãnh ở Mỹ muốn phát hành ra ngoài là phải có tất cả hệ thống giám sát nên cũng không cần con dấu, chỉ cần chữ ký của một cán bộ cao cấp là đủ.

| "Có một lỗ hổng đang tồn tại trong hệ thống ngân hàng Việt Nam, thể hiện từ khâu vận hành quy chế cho đến vấn đề đào tạo con người và đạo đức nghề nghiệp của các nhân viên thuộc hệ thống các ngân hàng thương mại hiện nay." - TS. Nguyễn Tri Hiếu, thành viên Hội đồng Quản trị ABBank |

Còn tại Việt Nam, chính sự thiếu sót, sơ hở trong kiểm soát quy trình bảo lãnh cùng với lòng tham của con người đã tạo ra rủi ro. Lĩnh vực tín dụng đã nguội đi và bị thắt chặt lại người ta không “moi” được nữa thì “moi” bằng chuyện bảo lãnh khống. Tình trạng này đã xảy ra tràn lan trong hệ thống, vài ngân hàng đã phát hiện ra có khả năng sắp tới nhiều ngân hàng khác cũng có chuyện liên quan đến lĩnh vực này.

Điều đó chứng tỏ có một lỗ hổng đang tồn tại trong hệ thống ngân hàng Việt Nam, thể hiện từ khâu vận hành quy chế cho đến vấn đề đào tạo con người và đạo đức nghề nghiệp của các nhân viên thuộc hệ thống các ngân hàng thương mại hiện nay.

Qua việc một loạt các chứng thư bảo lãnh bị làm giả hoặc bị lợi dụng bị phát hiện gần đây, có quan điểm cho rằng cá nhân gây ra phải chịu trách nhiệm, ý kiến khác lại cho rằng phía ngân hàng chủ quản cũng phải chịu trách nhiệm liên đới. Quan điểm của ông về vấn đề này?

Trách nhiệm chắc chắn phải từ cả hai phía. Cả ngân hàng và cá nhân đều phải có trách nhiệm pháp lý và trách nhiệm thương mại đối với xã hội và các đối tác của họ. Cho đến nay, bất cứ một văn bản nào mà có chữ ký của một người có thẩm quyền và con dấu là xem như đã hợp pháp. Thành ra, mặc dù cán bộ sai phạm nhưng trong một số trường hợp, chính ngân hàng cũng phải chịu trách nhiệm, họ không thể thoái thác được.

Vì ngân hàng vận hành theo cách thức đó và được hệ thống, pháp luật và cả các qui định của Ngân hàng Nhà nước chấp nhận nên các ngân hàng không thể tránh trách nhiệm của mình. Có nghĩa là không thể dùng trách nhiệm cá nhân để thoát khỏi trách nhiệm pháp lý. Việc ngân hàng “túm tóc” được các nhân viên sai phạm để xử lý hình sự hay xử lý thương mại là chuyện nội bộ của các ngân hàng.

Trước hiện tượng bùng phát “chứng thư bảo lãnh giả” hiện nay, theo ông hệ thống ngân hàng thương mại cần có những giải phát gì để ngăn chặn?

Chúng ta cần quay lại vấn đề cơ sở pháp lý. Câu chuyện một chứng thư bảo lãnh của một chi nhánh được phát hành ra chỉ với chữ ký và con dấu của giám đốc chi nhánh đó là một sai lầm. Đây là một thiếu sót vô cùng lớn trong hệ thống ngân hàng.

Có lẽ Ngân hàng Nhà nước cần phải có một qui chế về chữ ký và con dấu của một giám đốc chi nhánh.

Ở Mỹ, các văn bản được phát hành ra chỉ cần chữ ký của người được ủy quyền mà không cần con dấu. Thế nhưng đối tác nhận được cũng biết rằng đây chỉ là một văn bản và họ sẽ phải tra cứu để xác nhận xem đó có phải là một văn bản có tính pháp lý hay không.

| "Nguyên nhân gây ra nợ xấu thì ngoài vấn đề do nền kinh tế khó khăn, thị trường sa sút, người vay không trả được tiền... thì đạo đức nghề nghiệp của những công chức trong hệ thống ngân hàng cũng là một dấu hỏi" - TS. Nguyễn Tri Hiếu, thành viên Hội đồng Quản trị ABBank |

Một trong những vấn đề mà từ trước tới nay tôi luôn quan tâm mà nhiều ngân hàng thương mại dường như đang bỏ ngỏ, đó là đạo đức nghề nghiệp. Gần đây, một số ngân hàng thương mại đã đưa ra những qui chuẩn về đạo đức nghề nghiệp nhưng quan trọng là áp dụng như thế nào và vấn đề đào tạo đội ngũ nhân viên của mình ra sao để họ thực thi những qui tắc về đạo đức. Đó là một lỗ hổng, thậm chí là một thiếu sót của hệ thống ngân hàng thương mại.

Ở đây tôi muốn dẫn ra một vấn đề khác đang nóng bỏng trong hệ thống ngân hàng thương mại Việt Nam: nợ xấu.

Nguyên nhân gây ra nợ xấu thì ngoài vấn đề do nền kinh tế khó khăn, thị trường sa sút, người vay không trả được tiền... thì đạo đức nghề nghiệp của những công chức trong hệ thống ngân hàng cũng là một dấu hỏi.

Vì thế, đạo đức nghề nghiệp là một trong những vấn đề hàng đầu mà hệ thống ngân hàng thương mại cần phải quan tâm trong năm 2013.

-

'Người nghèo sẽ được hỗ trợ mua nhà'

"Mỗi quốc gia đều có chính sách khác nhau, song họ đều quan tâm đến nhà xã hội. Năm 2013, phân khúc nhà xã hội sẽ được nhiều doanh nghiệp đầu tư", Bộ trưởng Xây dựng Trịnh Đình Dũng cho biết.

-

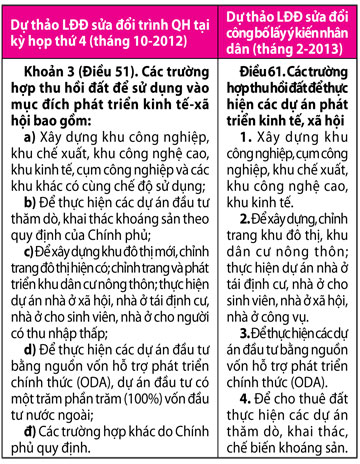

Thu hẹp trường hợp thu hồi đất để phát triển kinh tế, xã hội

Ngày 21-1, Ủy ban Thường vụ QH đã ban hành Nghị quyết 563 về việc tổ chức lấy ý kiến nhân dân đối với dự thảo Luật Đất đai (LĐĐ) sửa đổi.

-

Chuyển sang đất ở: Tưởng thoáng lại tắc

Quy hoạch sử dụng đất hết hạn nhưng chưa có quy hoạch thay thế làm ách tắc việc tách thửa, chuyển mục đích sử dụng đất.

.png)